在高通胀且就业人工数量持续上行的压力下,美联储加息75BP,目前市场仍然担忧经济进入衰退期,下游需求略显惨淡,另外,国内CPI近期也有破3的预期,市场对于国内宽松的宏观环境已经基建投资的力度产生担忧;我们认为当下有色金属受宏观层面的影响更大,虽然复工复产正在进行时,但疫情仍然有反复,对需求的提振力度有限。因此,仍然维持偏弱震荡,中枢持续下行的观点,19000-20000之间仍然可逢高做空。

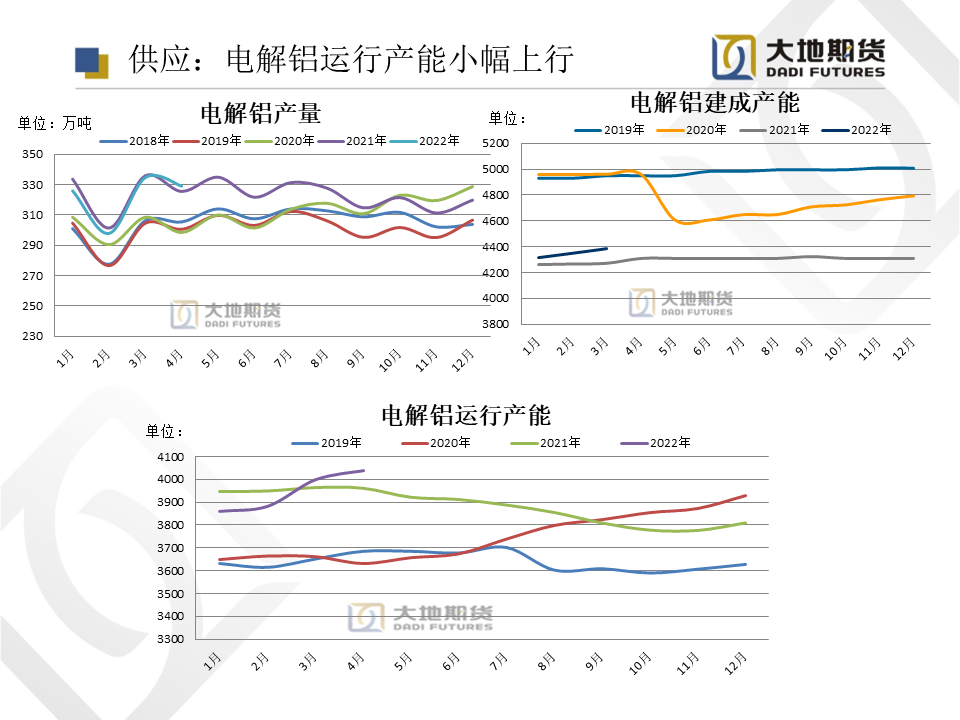

供应:本周运行产能4093万吨,7月运行产能环比增加50万吨。

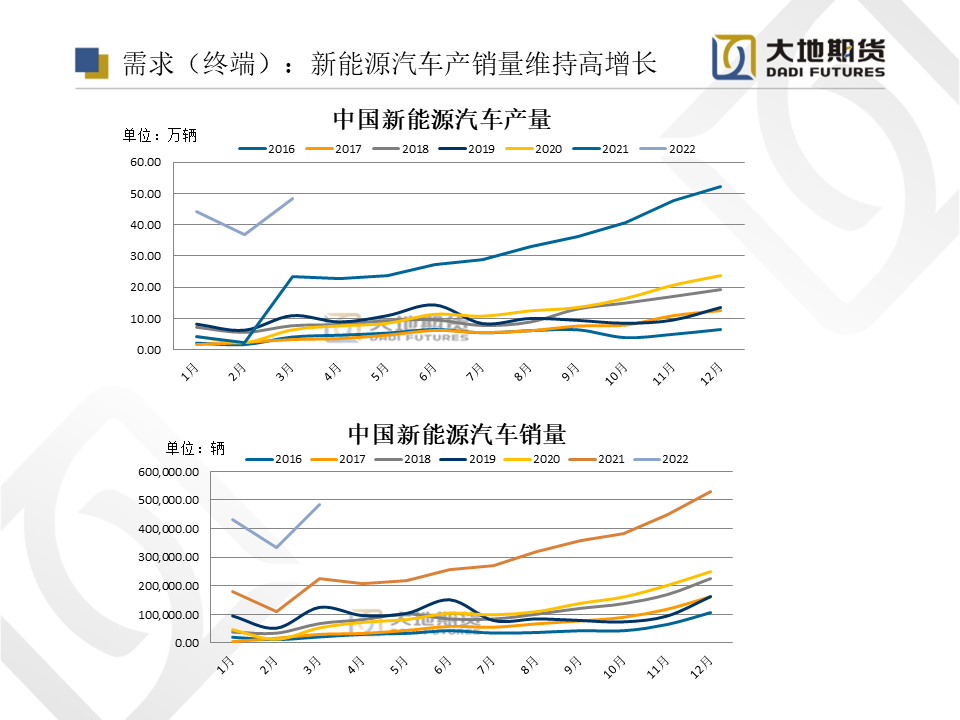

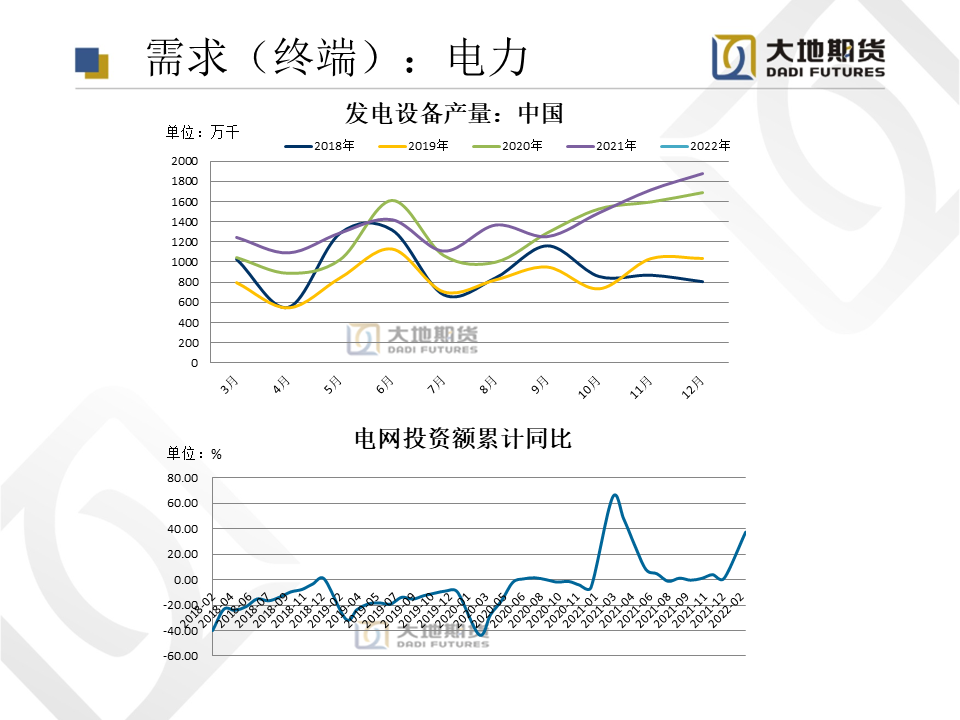

需求:消费进入传统淡季,基建方面的开工率维持低位,高温并未刺激空调销量,7月排产预计同比-21%。

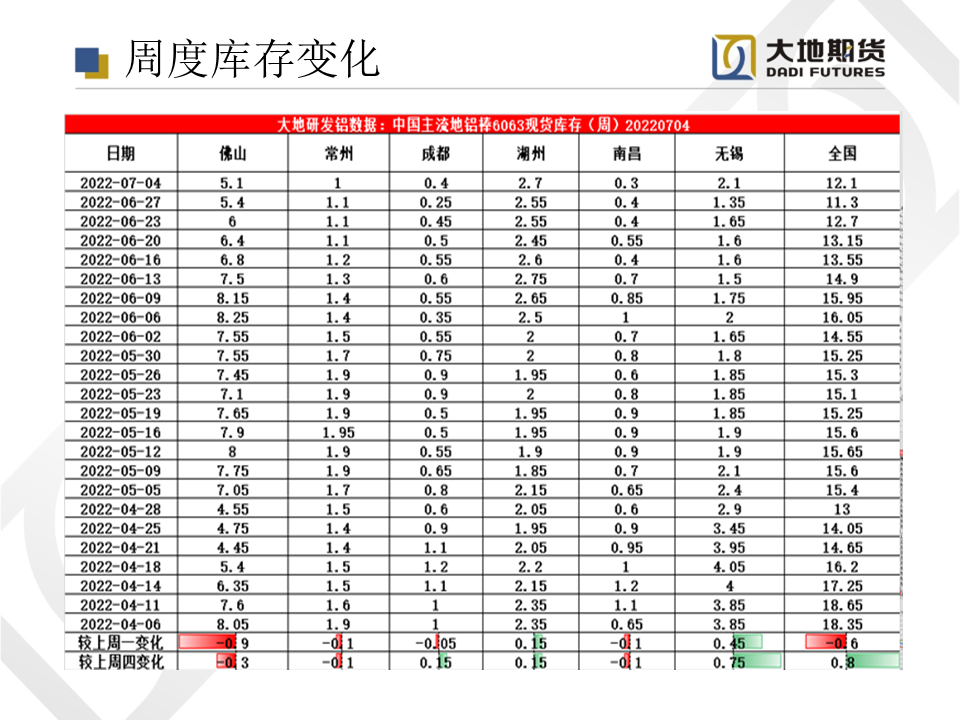

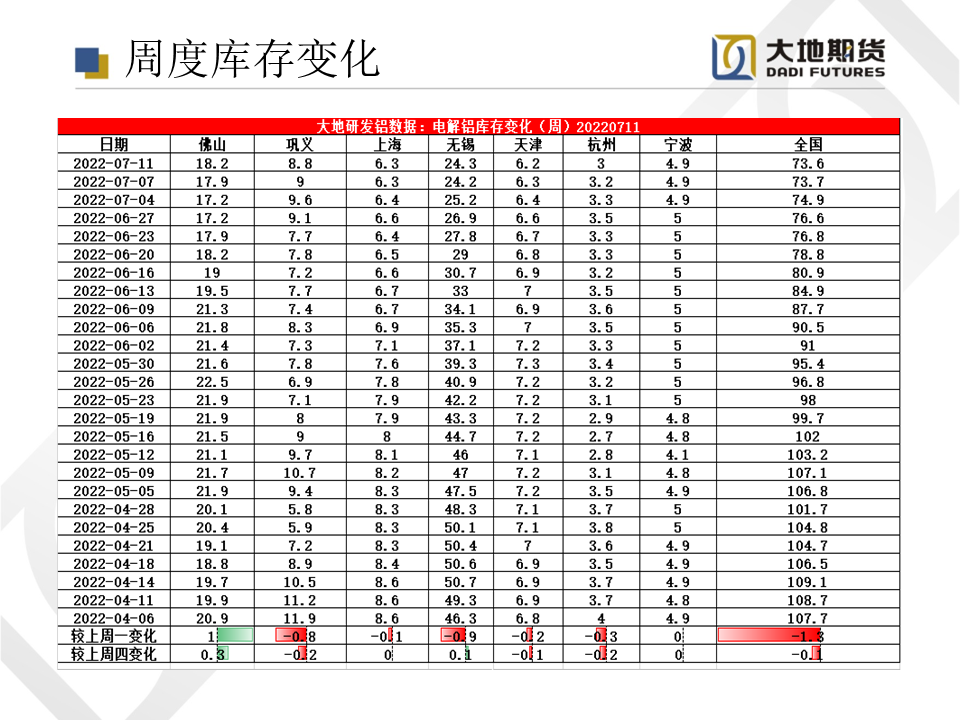

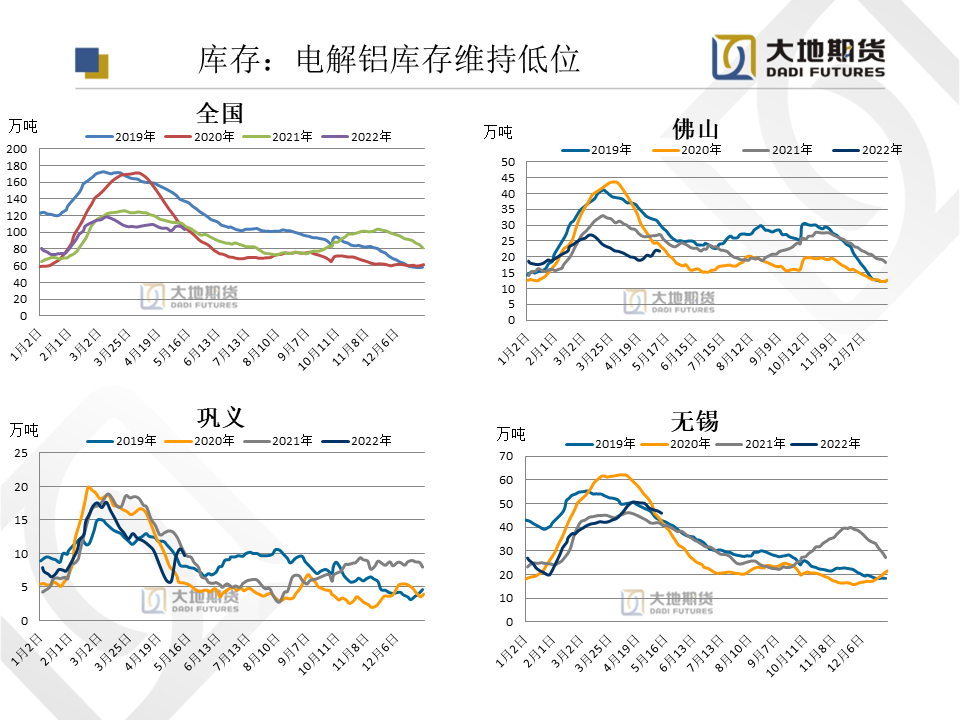

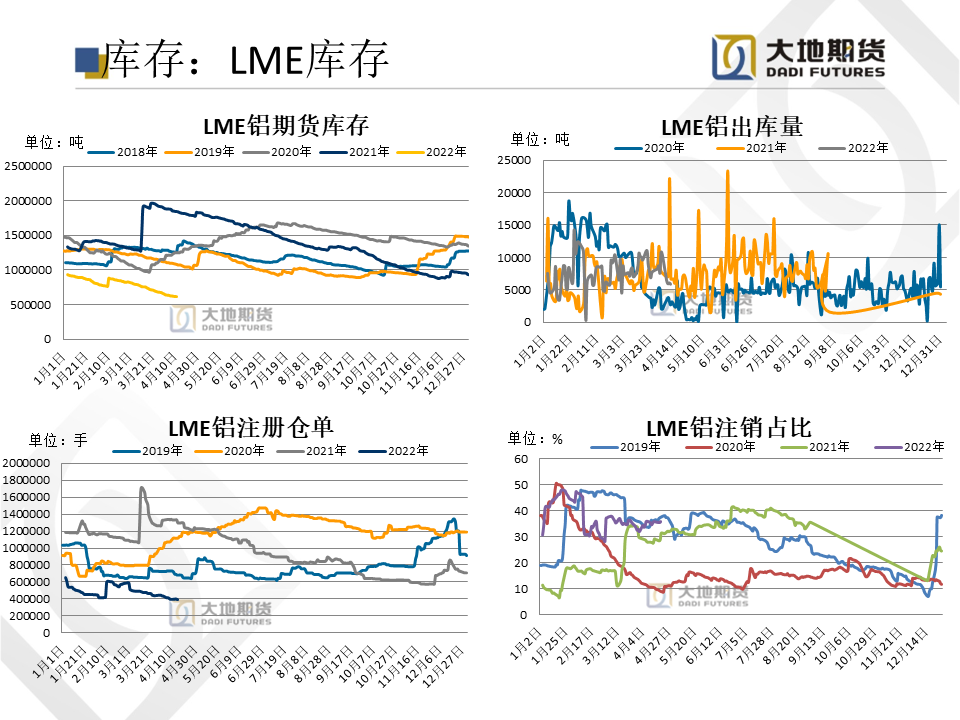

库存:库存去库节奏开始变缓。截止至7月11日,电解铝现货库存73.6万吨,较上周减少0.1万吨.消费虽然有所修复,但节奏缓慢,且去库节奏开始放缓。

总体来看,铝价呈现先暴跌后反弹整理的走势。主要逻辑在于,在原有偏弱的基本面下,成本持续下行导致价格向下的空间不断延续,叠加经济衰退的悲观预期,多重利空导致铝价共振。