宏观:一方面,美联储抑制通胀的决心,2022年5月美国CPI同比达到8.6%,再度超出市场预期,亦更加凸显了美联储加快紧缩的必要性,加快货币政策转向以及非美经济相对弱势助推美元走强,而美元的强势将对以美元定价的有色等大宗价格产生较为明显的压制,对资产价格的叠加冲击依然值得警惕。另一方面,全球制造业PMI指数已经从高点逐步回落,背后反映的是全球需求的走弱,也会带动有色价格震荡下行。

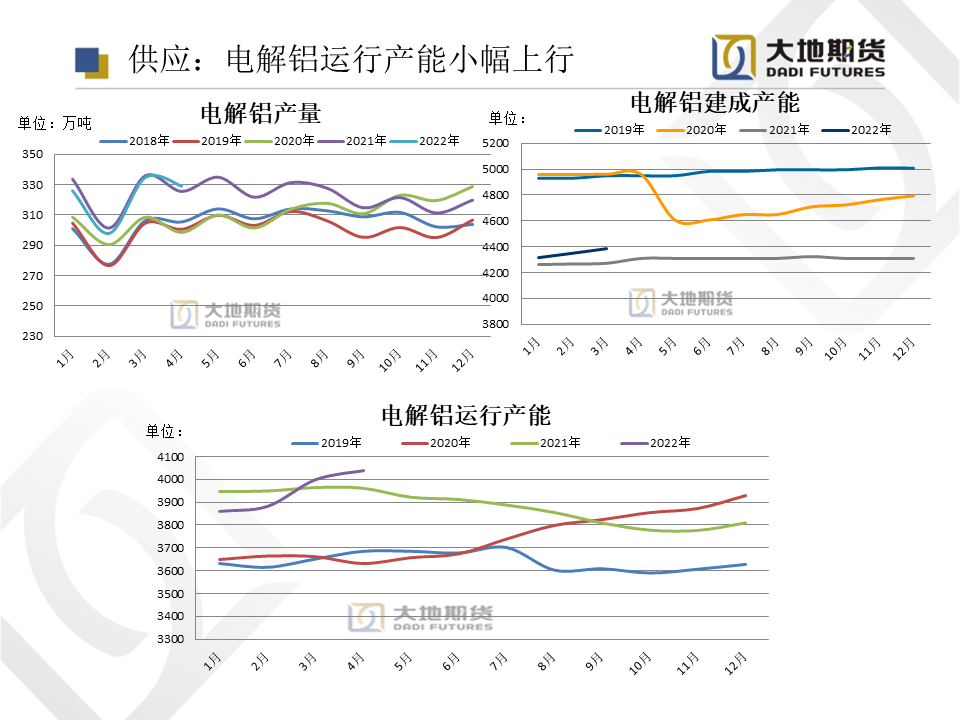

供应:周内国内电解铝企业稳中有升,进入6月,甘肃等地依然有部分产能待复产,国内电解铝运行产能维持抬升为主,6月底运行产能有望达到4075万吨附近。

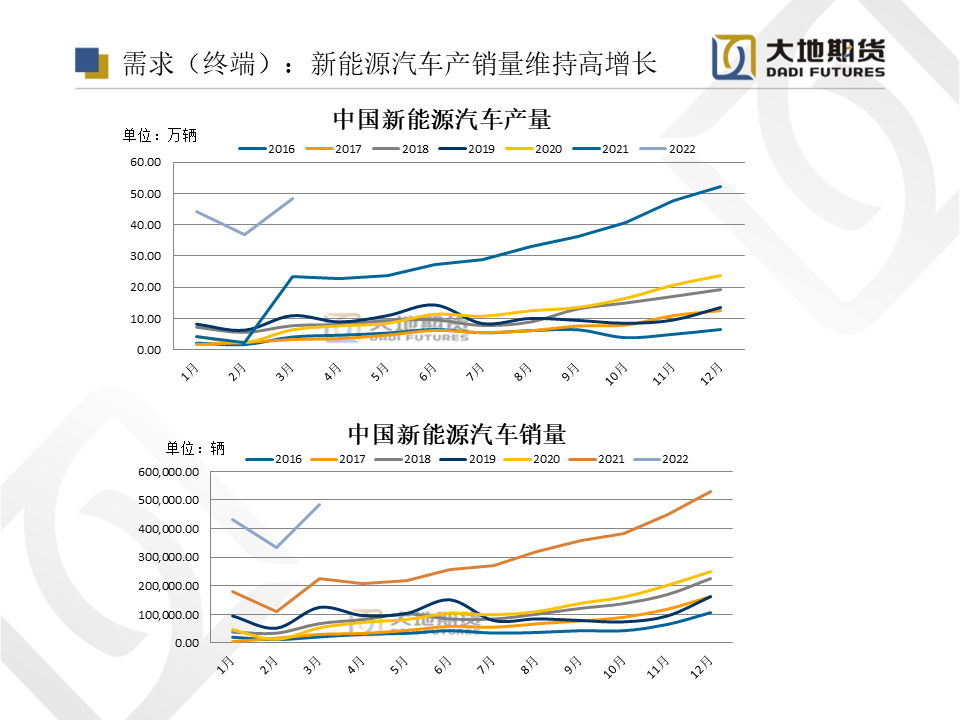

需求:周内上海地区全面复工,江浙沪地区下游消费转好,中原巩义地区消费强劲,叠加仓储质押事件的影响,各地仓库出货量加大,库存降幅明显。下游需求有托底,5月新能源汽车数据依旧亮眼,超市场预期,5月新能源汽车销售同比+105%,1-5月累计销量200.3万辆,同比增加111.2%.

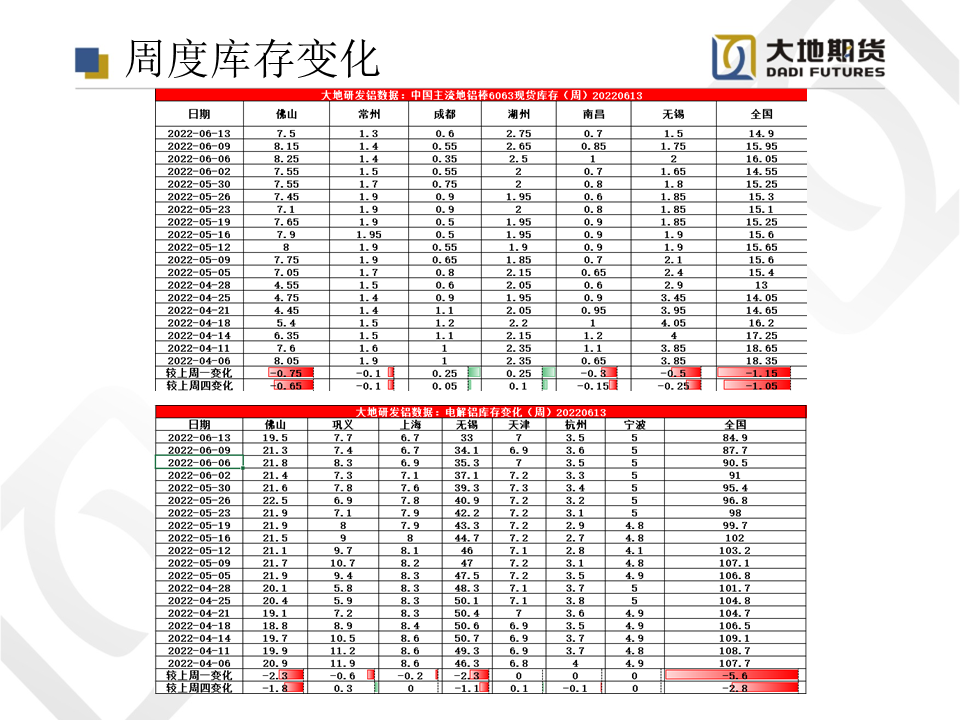

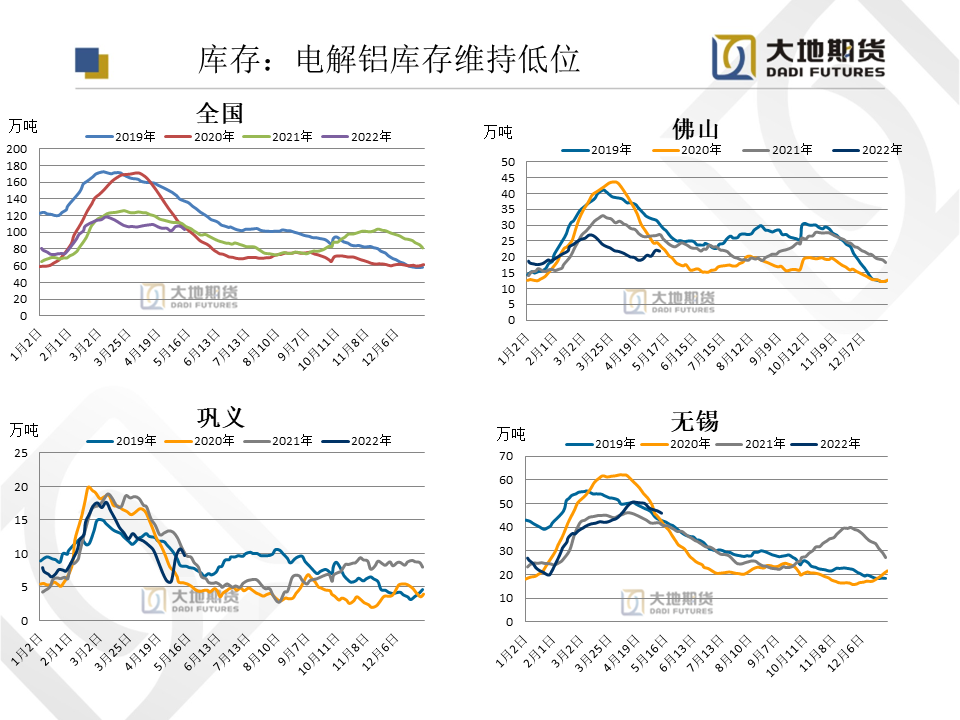

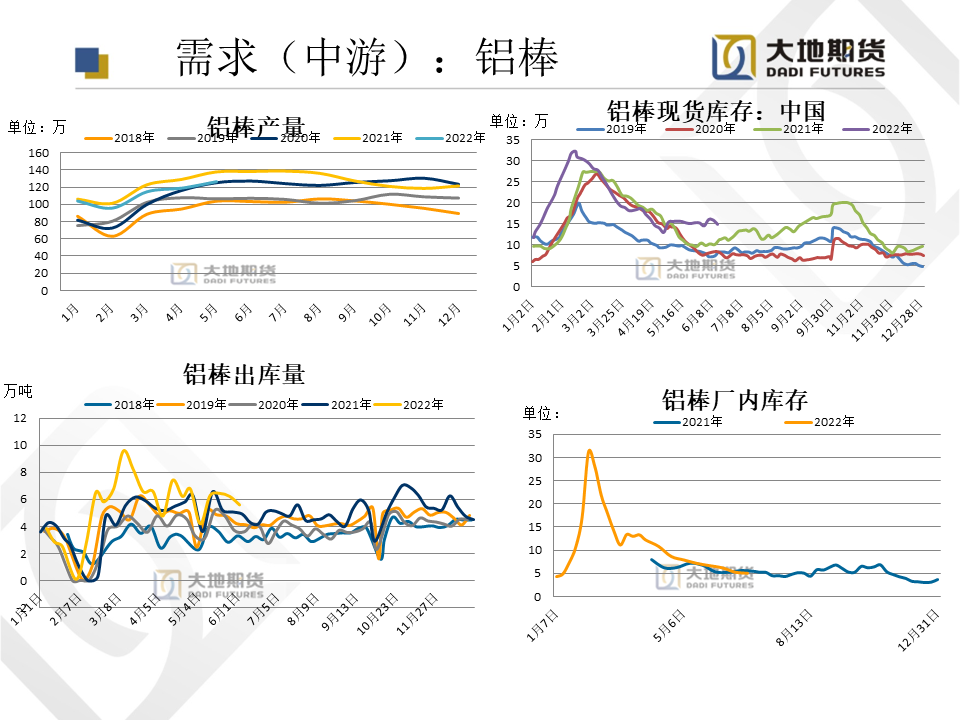

库存:铝棒和电解铝重启去库节奏,消费信心有所恢复。截止至6月13日,电解铝现货库存84.9万吨,较上周减少5.6万吨,佛山无锡去库力度增强。铝棒现货库存16.05万吨,减少1.15万吨。

总体来看,国内铝库存受仓储事件及下游节前备货的影响大幅去库,国内下游需求虽然有环比改善的预期,复工复产的节奏尚可,但美国通胀创历史新高后加息的力度可能更强,宏观对铝价的压制更加明显。我们预计铝价短线将维持宽幅震荡,逢高做空的确定性更强。