宏观:美联储正式启动缩表。据美联储公布的缩表计划,将从6月份开始以每月475亿美元的速度缩表,3个月之后每个月的缩表力度将扩大至最高950亿美元。美联储回收过剩流动性将导致金融环境收紧,对市场造成一定压力。

国内方面,国内5月财新制造业PMI为48.1,前值46。5月以来全国新冠疫情形势好转,周内上海正式复产复工,推动市场产生消费增加预期,制造业景气回升,但仍处于收缩区间。国务院常务会议部署加快稳经济一揽子政策措施落地生效,调增政策性银行8000亿元信贷额度。消费在未来的进一步修复值得期待。

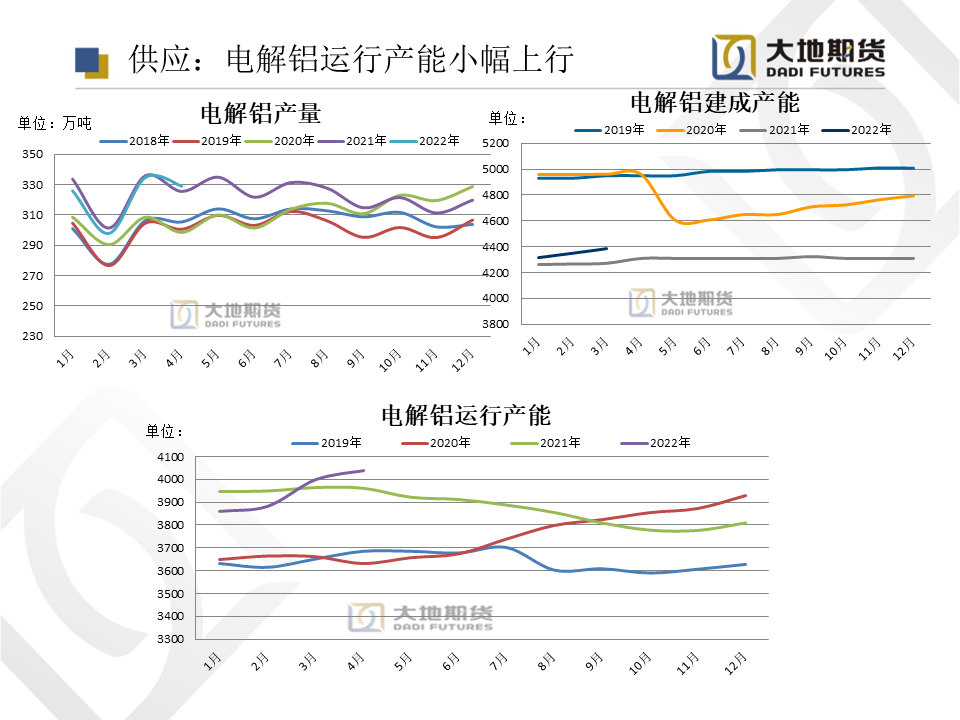

供应:周内国内电解铝企业持稳生产为主,进入6月,甘肃等地依然有部分产能待复产,国内电解铝运行产能维持抬升为主,6月底运行产能有望达到4075万吨附近。

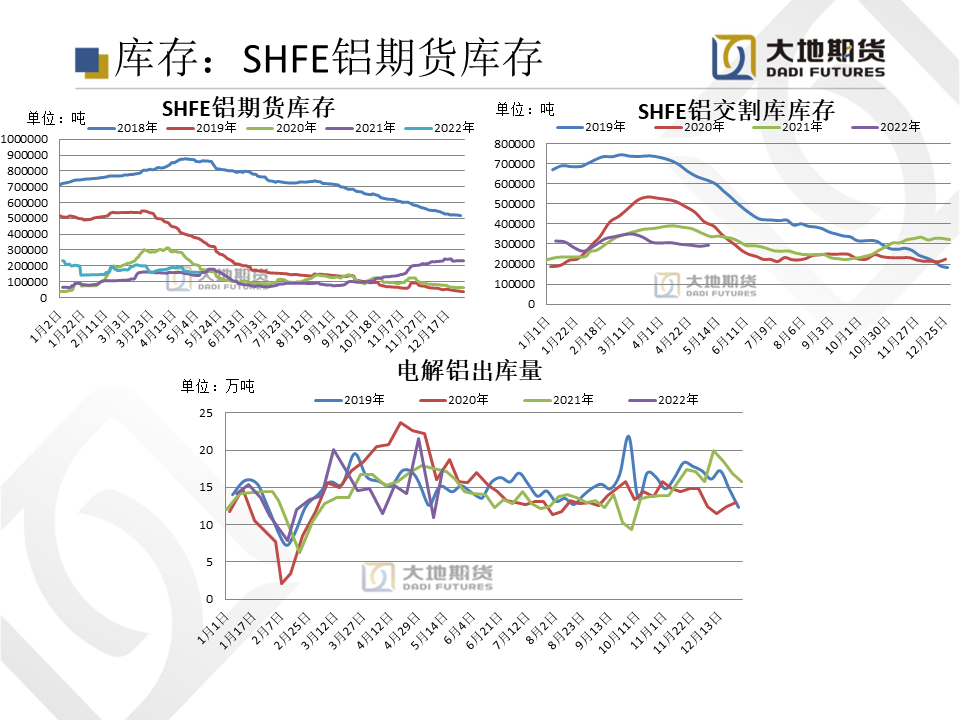

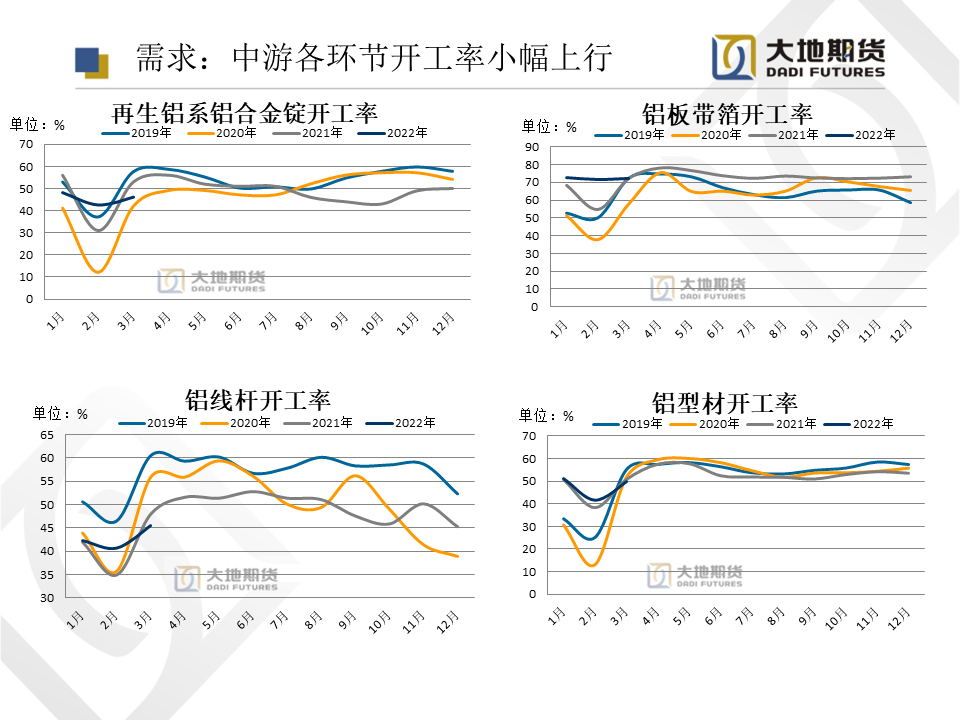

需求:周内上海地区全面复工,江浙沪地区下游消费转好,中原巩义地区消费强劲,叠加仓储质押事件的影响,各地仓库出货量加大,库存降幅明显。

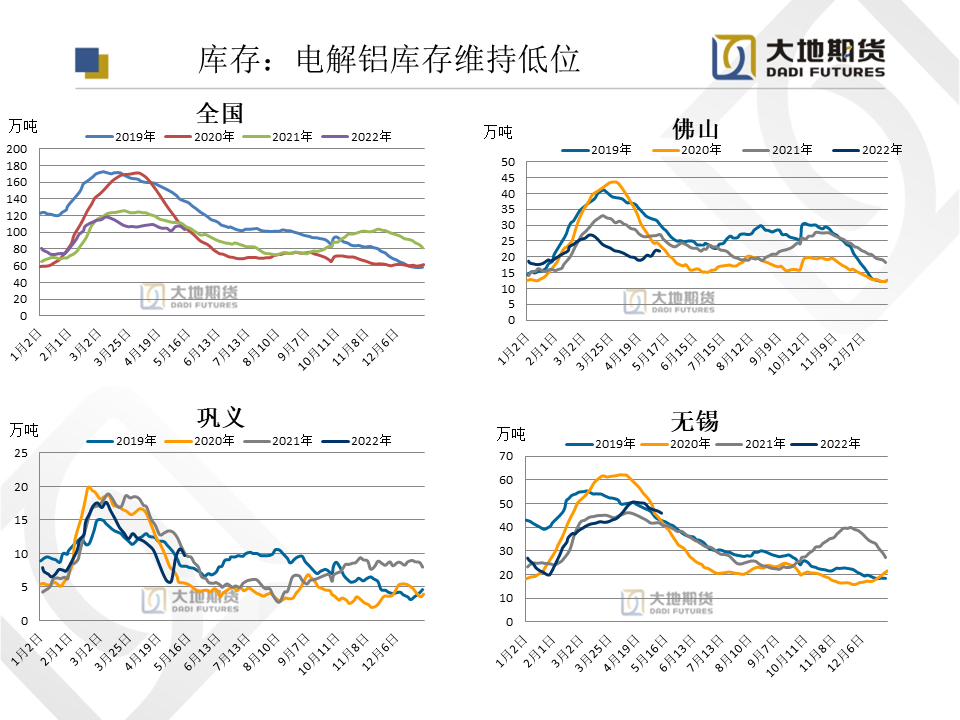

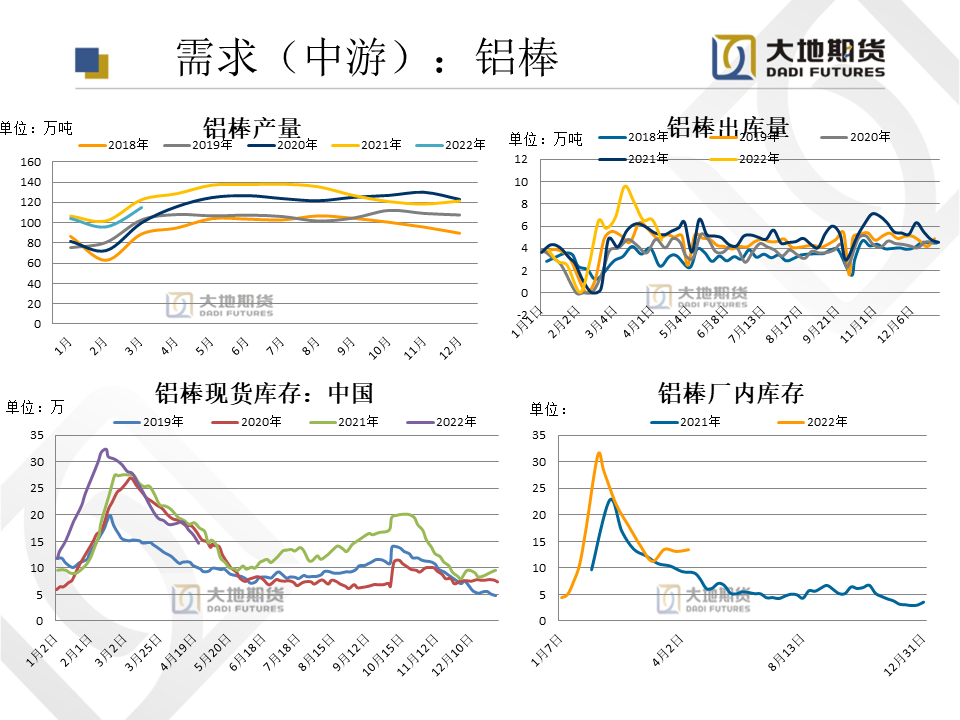

库存:铝棒和电解铝重启去库节奏,消费信心有所恢复。截止至6月6日,电解铝现货库存90.5万吨,较上周减少4.9万吨,巩义无锡开始去库,消费有回暖的迹象。铝棒现货库存16.05万吨,增加8000吨。

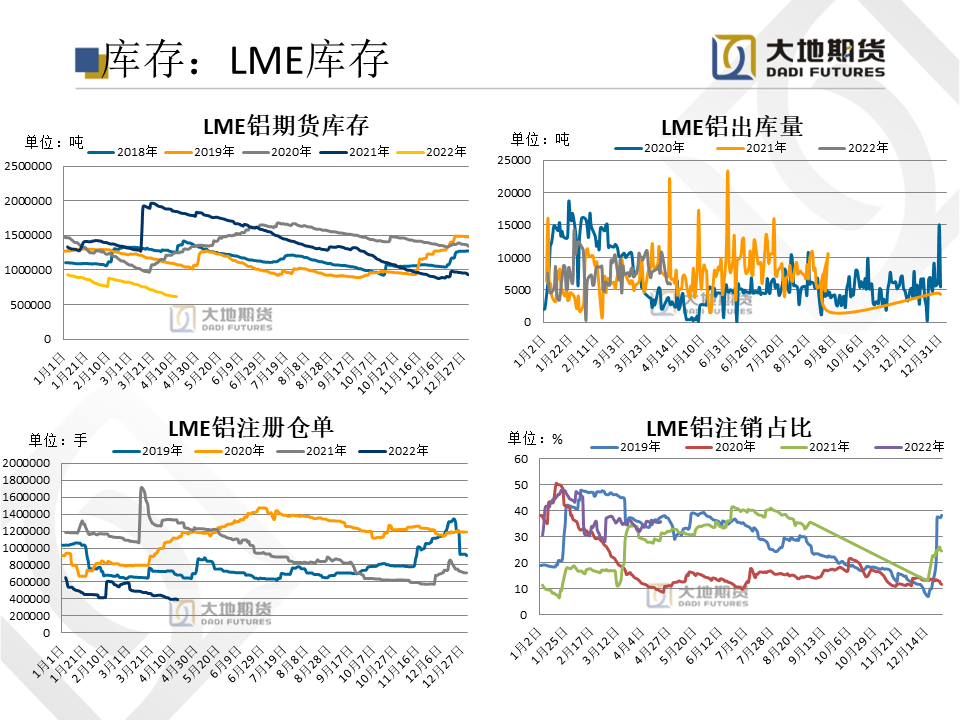

总体来看,国内铝库存受仓储事件及下游节前备货的影响大幅去库,内外铝低库存给予铝价以支撑,叠加供应端增幅放缓及江浙沪消费恢复预期加强,铝价短线将震荡上行。