观点:预计6月铝价震荡偏强,交易的主要逻辑切换到需求恢复逻辑。供应上,印尼政府继续强调今年会禁止出口铝土矿,但市场对其有充分预期,对价格提振幅度有限。国家统计局公布4月原铝产量创新高,云南其亚投产进度明显加快,远期供应释放预期增强,供应上有一定压力。成本上,随着铝价回落,国内成本支撑效应增强,海外能源成本依旧高企,对铝价有支撑。随着国内疫情好转、上海复工复产临近以及铝价回调,下游消费出现了较为明显的改善,铝材开工率环比出现上升,下游拿货意愿回升。库存上,电解铝库存持续去化,整体库存处于历史低位,对价格形成一定支撑。需关注供给释放速度、需求恢复情况以及实际库存消耗情况。

策略:建议做多

风险提示:1.国内疫情 2.美联储表态 3.需求不及预期

一、铝行情回顾

【现货市场】本月国内国外铝现货均呈下跌趋势。长江有色现货价由20,810 元/吨跌至20,760 元/吨,跌幅0.2 %;A00电解铝华南现货价由20,870元/吨跌至20,740元/吨,跌幅0.6%;伦铝现货由3,039美元/吨跌至2,817美元/吨,跌幅7.3%。

【期货市场】本月沪铝和伦铝期货均下跌。沪铝2207主力合约由20,890元/吨跌至20,795元/吨,跌幅0.45%;LME三月铝由3,013美元/吨跌至2,789美元/吨,跌幅7.43 %。

【价差/比价】本月A00电解铝升水大幅上扬,LME铝升贴水维持低位。A00电解铝升水由-40元/吨涨至-10元/吨,LME 铝0-3 贴水扩大。

二、行业要闻

据印尼商报,印尼投资部长兼投资统筹机构(BKPM)主任巴利称,政府今年将禁止铝土矿和锡出口,禁止矿产出口将鼓励下游产业为国家创造最大的附加值。

根据国务院物流保通保畅工作领导小组办公室监测汇总数据显示,5月23日,国家铁路运输货物1124.5万吨,环比基本持平;全国高速公路货车通行710.04万辆,环比上升12.21%;全国重点港口完成货物吞吐量3391.1万吨,环比增长5%,完成集装箱吞吐量71.2万标箱,环比下降6.2%;民航保障货运航班647班,环比下降11.1%;邮政快递揽收约为3.33亿件,环比上升8.8%;投递约为3.16亿件,环比上升1.6%。

三、基本面变化

(1)供应:根据安泰科统计,截至 4 月底,中国电解铝建成产能 4341 万吨/年,运行产能 4031 万吨/年,较 2021年底增加 261 万吨/年。一季度,电解铝产量 959 万吨,同比下降 2.1%;日均产量同比降幅逐月收窄,4 月份回归正增长。

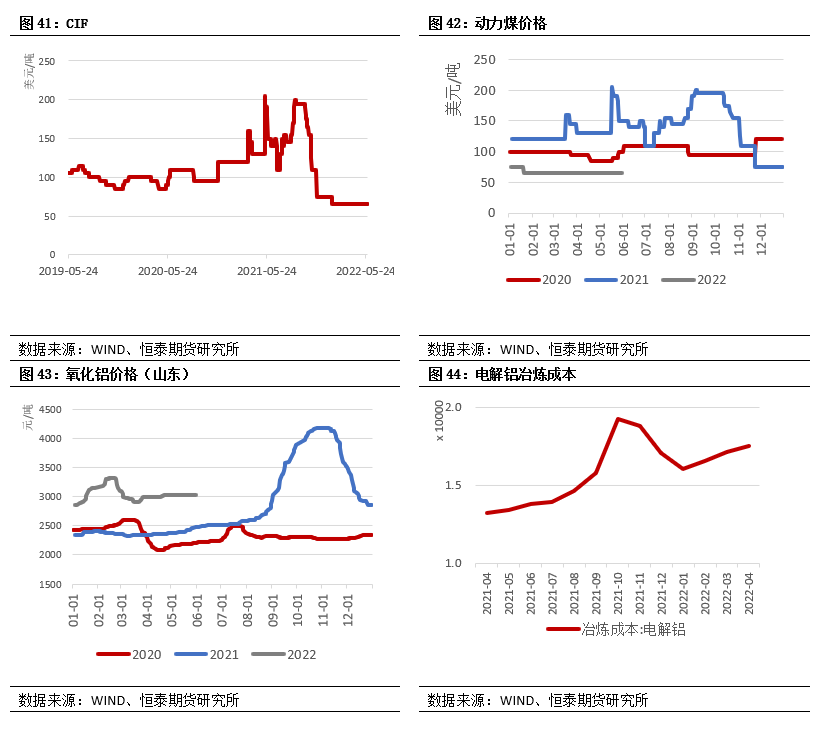

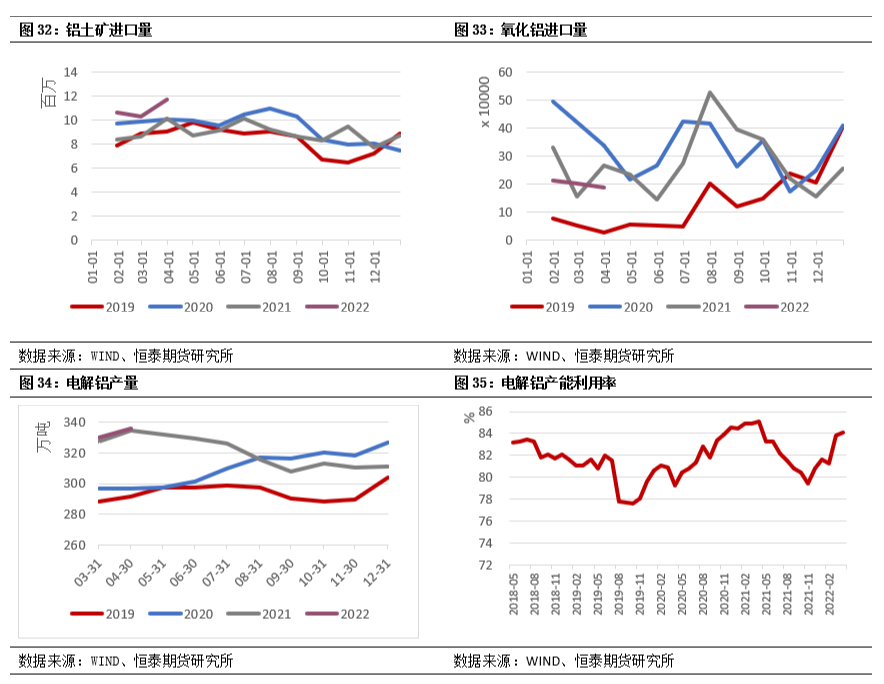

成本:今年以来,随着欧洲能源危机和俄乌冲突的发酵,海外能源电力成本高企,支撑外盘铝价。国内成本方面,预焙阳极价格在采暖季环保管控、原材料供应紧张和疫情引发运输受阻等多因素影响下持续上涨。5月份国内阳极均价涨至 7500 元/吨,再创历史新高,环比上涨 663 元/吨,较年初上涨近 2487 元/吨,涨幅达 50%。电解铝成本支撑效应显现。

6月整体供应上,印尼政府继续强调今年会禁止出口铝土矿,但市场对其有充分预期,对价格提振幅度有限。国家统计局公布4月原铝产量创新高,云南其亚投产进度明显加快,远期供应释放预期增强,供应上有一定压力。成本上,随着铝价回落,国内成本支撑效应增强,海外能源成本依旧高企,对铝价有支撑。

(2)需求:今年2季度以来,整体需求低于预期,主要因为国内疫情爆发、防控措施升级导致订单不佳、运输受限,此外,原材料价格的上涨也在一定程度上抑制了需求。

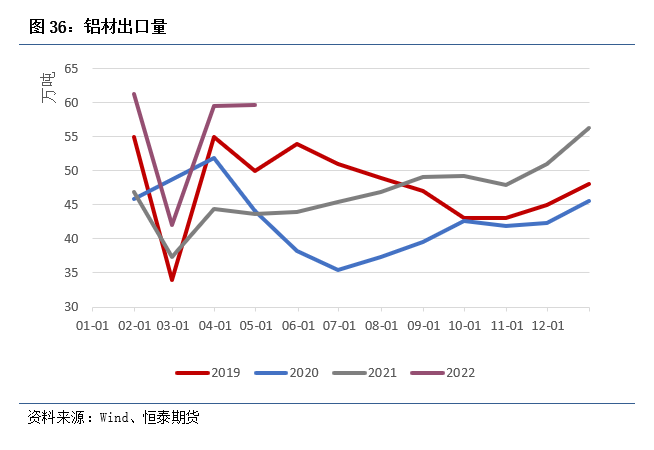

从主要消费领域来看,我国房地产需求持续低迷,但预计6月起稳增长政策开始发力,房地产市场边际有所改善;新能源汽车和光伏行业带动铝的消费动能,是一季度电解铝消费的主要来源,二季度起受限于疫情影响对其有一定压制,预计随着封控逐渐减弱,新能源汽车和光伏行业将恢复高速增长;铝箔方面,国内大多数企业订单较为充足,受疫情影响不大,特别是食品包装箔、药箔等产品需求保持旺盛。

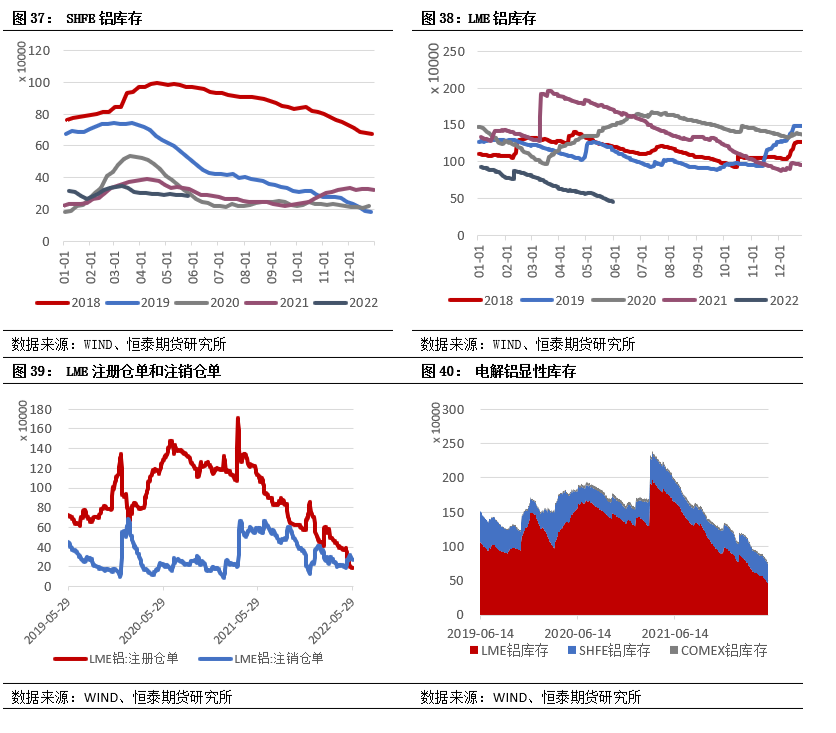

(3)库存:

库存上,国内铝锭库存呈现较快去化趋势,海外基本面相对平稳,LME库存处于历史低位,支撑铝价。铝中长期供给压力依旧偏大,预计短期铝价以震荡偏强走势为主。

(4)总结:预计6月铝价震荡偏强,交易的主要逻辑切换到需求恢复逻辑。供应上,印尼政府继续强调今年会禁止出口铝土矿,但市场对其有充分预期,对价格提振幅度有限。国家统计局公布4月原铝产量创新高,云南其亚投产进度明显加快,远期供应释放预期增强,供应上有一定压力。成本上,随着铝价回落,国内成本支撑效应增强,海外能源成本依旧高企,对铝价有支撑。随着国内疫情好转、上海复工复产临近以及铝价回调,下游消费出现了较为明显的改善,铝材开工率环比出现上升,下游拿货意愿回升。库存上,电解铝库存持续去化,整体库存处于历史低位,对价格形成一定支撑。需关注供给释放速度、需求恢复情况以及实际库存消耗情况。

四、铝其他数据跟踪