摘要

印尼禁止出口铝土矿消息短期提振市场情绪,实质影响较小。当下市场博弈点是短期需求的复苏。随着华东地区疫情转好,短期消费有改善预期,但是长期来看,终端需求同比有走弱迹象叠加电解铝供应压力持续,有供应过剩预期,建议尝试买近卖远策略,买入沪铝2206合约卖出沪铝2209合约,目标价差-200,止损+50。风险点:国家稳增长政策力度超预期,中长期终端需求好转。

受云南一电解铝厂因漏槽减产、铝锭社库持续去库及印尼禁止出口铝土矿消息提振,铝价近期走出震荡偏强行情,最高一度反弹至20810元/吨。 一、印尼禁止出口铝土矿消息短期提振情绪

5月19日,印尼投资部长/投资协调委员会(BKPM)主席Bahlil Lahadalia表示,印尼政府正考虑今年对铝土矿和锡出口实施禁令,以促进发展该国产业链下游矿产行业。印尼政府并非第一次提及禁止铝土矿出口,早在2021年11月已有相关消息。此次再度提及,表明了印尼政府对实行该政策的决心。

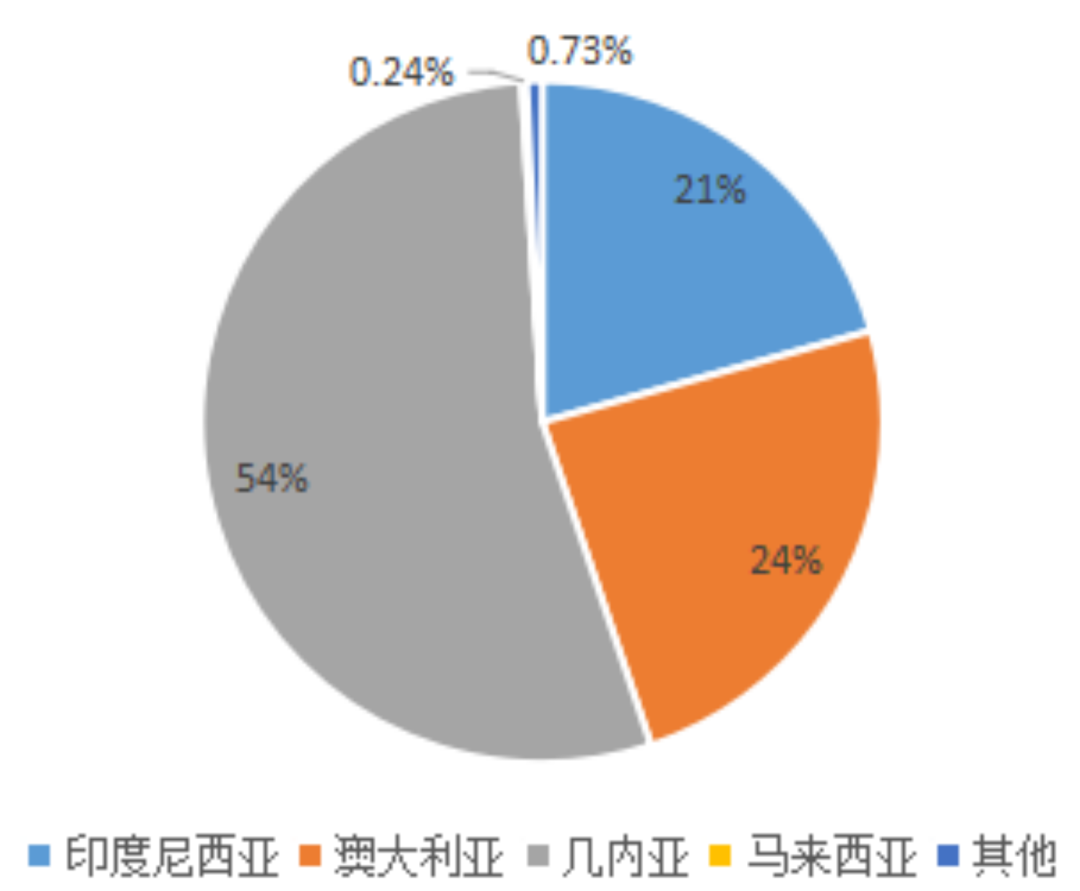

据海关数据统计,2022年一季度,中国铝土矿进口量为3267万吨,其中,从印尼进口676.1万吨,占比21%。而印尼铝土矿产量在全球占比仅在4%左右,如果印尼禁止出口铝土矿,中国可以改从澳大利亚或几内亚进口铝土矿,弥补缺口。但由于几内亚及澳大利亚铝土矿相较印尼,距离中国更远,可能会增加电解铝成本。总体来看,印尼禁止出口铝土矿事件对我国氧化铝供应影响不大,仅起短期刺激市场情绪作用。

图表1:2022年一季度铝土矿进口分国别占比

数据来源:WIND,福能期货研究院 二、新增产能释放,铝供应压力凸显或加大

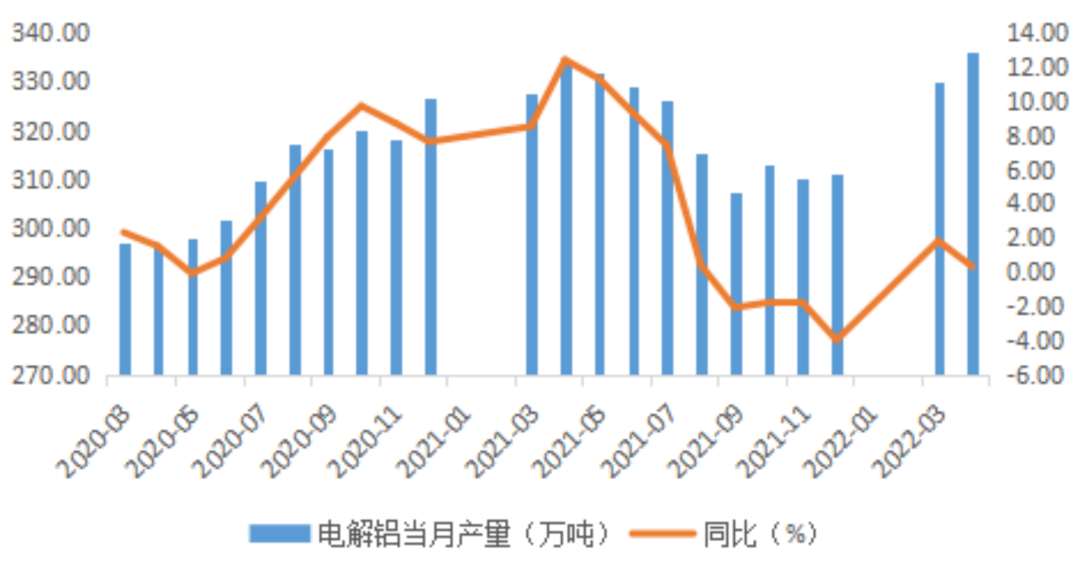

2022年4月中国电解铝产量336.1万吨,同比增加0.3%。2022年1-4月国内电解铝累计产量1300.6万吨,累计同比减少0.2%。3月份国内复产及新增产能99.8万吨,4月份增幅放缓至70.4万吨。其中,4月云南、广西贡献主要增量,除山东地区因产能置换涉及减产产能20万吨,其他地区未出现减产情况。 5月初全国电解铝运行产能4047.8万吨,开工率约为91.6%。后续云南、广西、甘肃等地区仍然有复产计划,5月国内电解铝产量有望达343万吨。

图表2:电解铝产量

数据来源:WIND,福能期货研究院

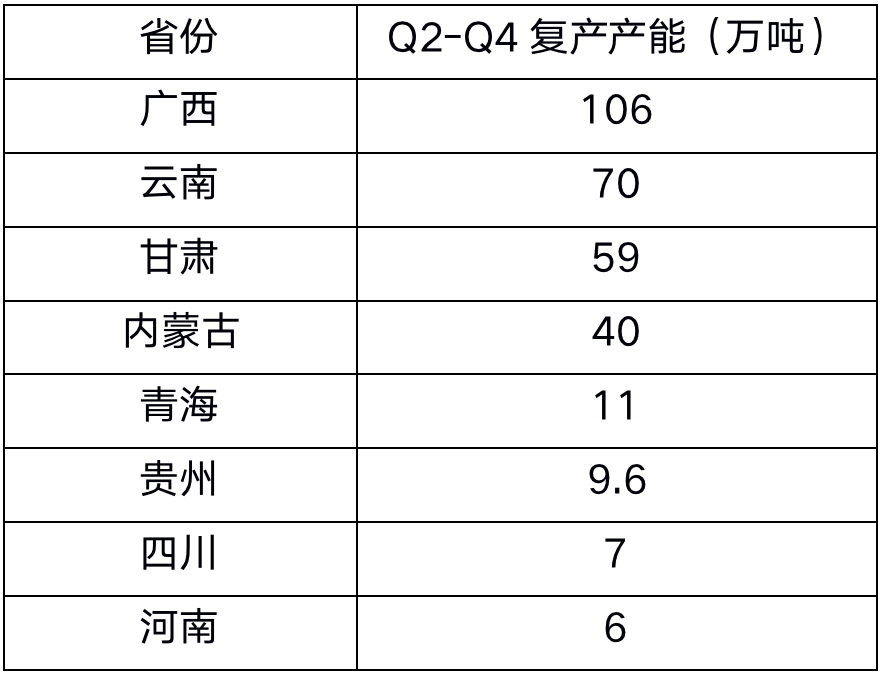

据爱择咨询统计,2022年Q2-Q4复产产能约308.6万吨,其中Q3复产产能为182万吨,供应压力明显。当前电解铝利润行业平均盈利在2000-2500元/吨左右,高利润支撑铝厂投复产。而后续复产产能是否能如期投产取决于铝厂利润水平,分区域来看,广西、贵州、四川及河南电解铝成本较高,在19700元/吨附近。如铝价持续下跌,成本支撑作用显现。

图表3:2022年Q2-Q4中国电解铝复产产能

数据来源:爱择咨询,福能期货研究院

进口方面,目前电解铝进口利润亏损在2000元/吨附近,短期进口窗口难以打开,俄铝较难大规模流入中国市场。市场仅有部分签订长单的俄铝流通,一季度国内市场总计流入6.05万吨俄铝,同比减少28.8%。 三、短期终端需求有向好预期,中期受地产影响较大

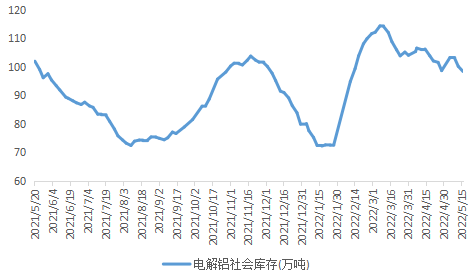

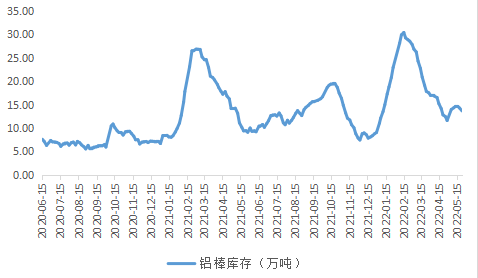

截止5月23日,国内电解铝社会库存94.1万吨,周度去库4.3万吨。铝棒库存13.65万吨,周度去库0.95万吨。虽然铝锭社会库存大幅去库,上周铝下游加工龙头开工率仅环比增加0.5%至59.1%,不及五一节前水平,说明铝锭此次去库以下游逢低补库为主,还没有反应到终端。预计随着华东地区复工复产,短期需求环比有向好预期。同时我们也注意到,国内经济压力较大,房地产新开工及竣工面积同比持续下滑,中长期终端需求同比有走弱迹象。

图表4:电解铝社会库存及铝棒库存

数据来源:SMM,WIND,福能期货研究院

四、总结

印尼禁止出口铝土矿消息短期提振市场情绪,实质影响较小。当下市场博弈点是短期需求的复苏。随着华东地区疫情转好,短期消费有改善预期,但是长期来看,终端需求同比有走弱迹象叠加电解铝供应压力持续,有供应过剩预期,建议尝试买近卖远策略,买入沪铝2206合约卖出沪铝2209合约,目标价差-200,止损+50。风险点:国家稳增长政策力度超预期,中长期终端需求好转。