文:张天骜从业资格号: F3002734投资咨询证号:Z0012680

一、 行情回顾

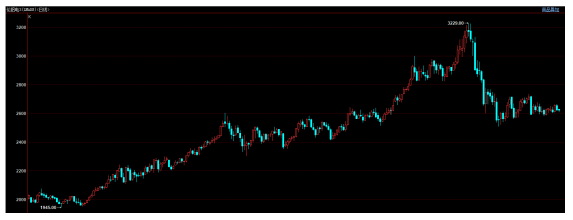

2021年沪铝冲高回落,全年价格波动较大。上半年铝价延续2020年疫情复苏行情,年中受到河南主产区洪水灾害、云南等地限电等影响持续上行。三季度受到全球碳排放政策及欧洲能源危机影响,铝价持续拉升,在10月18日创出年内高点24765。此后中国持续出台政策保障煤炭电力供应、10月底G20峰会全球达成共识,碳减排将是长期艰巨的任务,铝价见顶大跌,最低回落至18000附近。在11月19日达到低点18230后开始企稳反弹。

而伦铝的走势略有不同,伦铝的走势较强,伦铝在10月-11月的大幅回落行情中明显跌幅较小。一方面是欧美从疫情中恢复的节奏较慢,需求放量导致,另一方面也是国内政策因素导致内盘市场活跃度低于外盘市场。

而伦铝的走势略有不同,伦铝的走势较强,伦铝在10月-11月的大幅回落行情中明显跌幅较小。一方面是欧美从疫情中恢复的节奏较慢,需求放量导致,另一方面也是国内政策因素导致内盘市场活跃度低于外盘市场。

技术上看,目前伦沪铝均基本企稳,筑底结束后有望重归强势。考虑到全球铝需求较好和电力成本持续上升的因素,预期2022年铝价将出现稳中有升的走势。

技术上看,目前伦沪铝均基本企稳,筑底结束后有望重归强势。考虑到全球铝需求较好和电力成本持续上升的因素,预期2022年铝价将出现稳中有升的走势。

二、 国内宏观基本面 1. 2022年全国经济坚持稳字当头,稳中求进总基调

中央经济工作会议12月8日至10日在北京举行。会议认为,今年是党和国家历史上具有里程碑意义的一年。我们隆重庆祝中国共产党成立一百周年,实现第一个百年奋斗目标,开启向第二个百年奋斗目标进军新征程,沉着应对百年变局和世纪疫情,构建新发展格局迈出新步伐,高质量发展取得新成效,实现了“十四五”良好开局。会议指出,在充分肯定成绩的同时,必须看到我国经济发展面临需求收缩、供给冲击、预期转弱三重压力。世纪疫情冲击下,百年变局加速演进,外部环境更趋复杂严峻和不确定。我们既要正视困难,又要坚定信心。我国经济韧性强,长期向好的基本面不会改变。会议强调,明年将召开党的二十大,这是党和国家政治生活中的一件大事,要保持平稳健康的经济环境、国泰民安的社会环境、风清气正的政治环境。

2. 2021年中国物价水平基本稳定

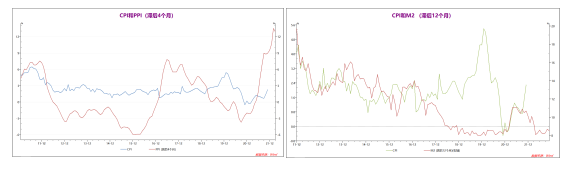

由于国内2020年率先开始疫情后的恢复,因此相对于国外在2021年面临的历史性通胀压力而言,2021年国内货币政策和物价水平都相对稳定。国内资金面整体保持稳定,M2数据年内均在同比增长8%上方波动,国内经济前低后高,但整体保持稳定,且较19和20年均有明显增长。

由于国内2020年率先开始疫情后的恢复,因此相对于国外在2021年面临的历史性通胀压力而言,2021年国内货币政策和物价水平都相对稳定。国内资金面整体保持稳定,M2数据年内均在同比增长8%上方波动,国内经济前低后高,但整体保持稳定,且较19和20年均有明显增长。

但四季度国际能源危机带来的大宗商品原材料输入性通胀大幅拉动国内PPI数据,也为国内制造业和央行货币政策带来了较大挑战。目前看来央行有能力也有魄力保持国内货币政策的稳定健康运行,且2022年也大概率保持相对稳健的货币政策,预计2022年一季度国内物价存在上涨压力,而后续国内物价和货币政策将会回归稳定,国内经济2022年可能出现前低后高的走势,对应铜的宏观基本面也面临前低后高的格局。

3. 中国2021年制造业数据增速放缓

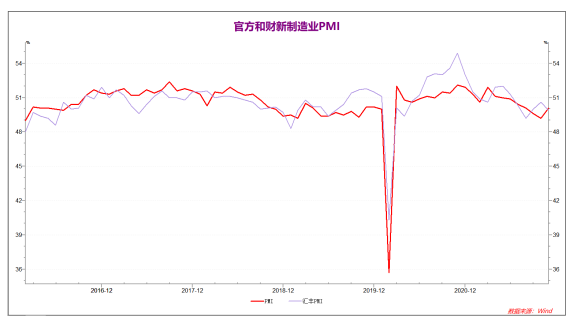

2021年国内制造业PMI经历了上半年的高增长到下半年的整体稳定的变化过程。11月官方制造业PMI升至50.1重回50上方,财新制造业PMI意外回落至49.9.官方和财新制造业PMI走势分化,但均保持在50的临界点附近。说明国内制造业企业仍然面临较大的经营压力,但在国家平抑大宗商品上涨势头的情况下,情况开始好转,预计未来2022年国内制造业将基本保持当前水平。

4. 全国固定资产投资反应出当前经济下行压力仍然较大

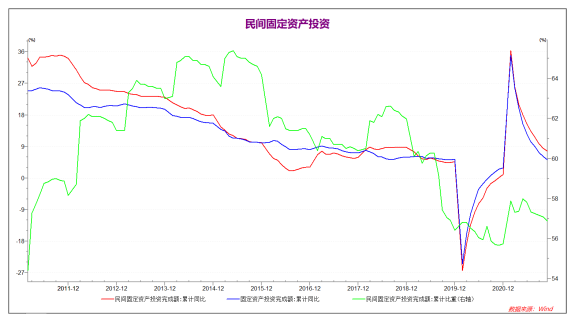

受到疫情因素影响,2020年初国内固定资产投资大幅下降。而3月份之后国内经济快速复苏,固定资产投资增速大幅上升。至2021年2月国内固定资产投资见顶后持续回落。需要注意的是,相对较为敏感的民间固定资产投资数据下半年出现了量和占比的双重下降,表明当前国内市场投资热情不足,未来经济增长面临较大挑战。

受到疫情因素影响,2020年初国内固定资产投资大幅下降。而3月份之后国内经济快速复苏,固定资产投资增速大幅上升。至2021年2月国内固定资产投资见顶后持续回落。需要注意的是,相对较为敏感的民间固定资产投资数据下半年出现了量和占比的双重下降,表明当前国内市场投资热情不足,未来经济增长面临较大挑战。

三、 重点相关产业分析

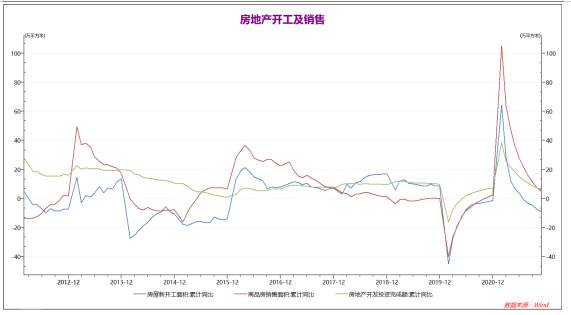

相对于2019年,2021年1-10月国内房地产新开工面积下降10%,房地产销售面积上升6.2%,房地产开发投资完成额上升13.2%。国内房地产行业景气度较高,但较上半年继续减速。另一方面,中国恒大债务问题基本确定走向资产重整,官方定性个体案例可以接受,不影响国内房地产行业整体走向。在全面降准和定向降息的支撑下,预计房地产行业将在中期维持稳定走势。

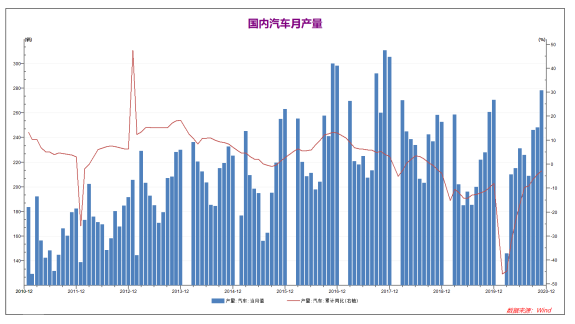

2.汽车行业较去年有所收缩,但新能源车增速较高

2.汽车行业较去年有所收缩,但新能源车增速较高

2021年1-10月国内汽车产量大幅上升,同比2020年大幅上升7.1%,较19年同期约上升2.7%。国内汽车行业整体情况小幅乐观,但二季度国内汽车产销量较一季度下降,10月产量与去年同期接近,预计21年全年总产量可能较20年保持稳定。

四、 供需状况分析

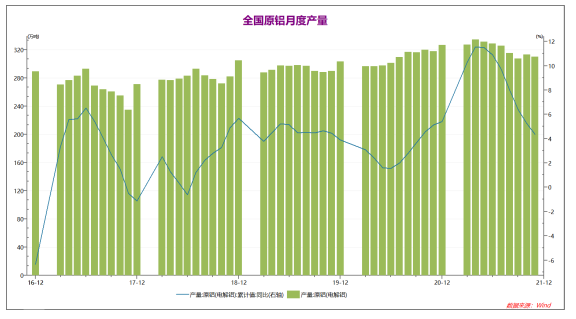

21年1-4月国内铝供应持续上升创新高,但此后在煤炭趋紧,各地限电的影响下,国内铝产量持续下行至9月。10月国内铝产量较9月小幅上升,但仍低于去年同期,11月国内铝产量再度下降。1-11月累计产量同比小幅上升4.37%,预计全年国内铝产量较2020年微幅上升,国内铝供给小幅偏紧。

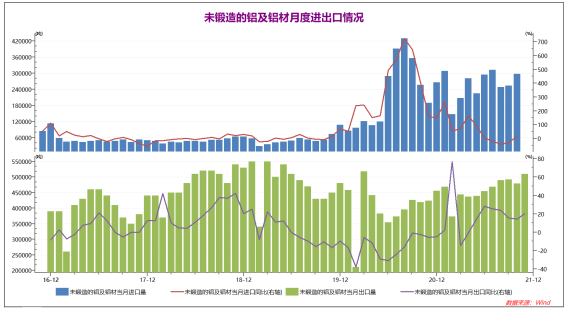

2020年-21年国内铝进出口持续旺盛,尤其是21年国内铝进出口均出现了逐月上升的格局。10月国内铝净出口约18万吨,可能由于疫情因素影响了国外铝相关产品的产量,11月国内铝出口量接近51万吨,创出一年半新高,铝出口成为目前国内铝行业的主要支撑因素之一。

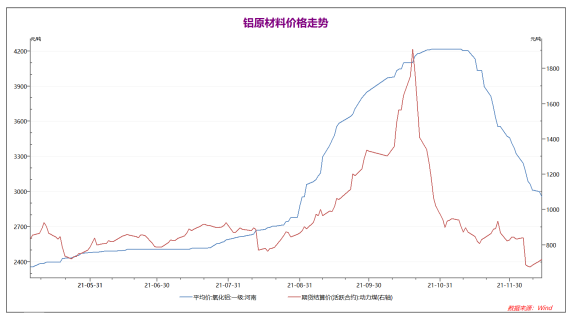

10月下旬煤炭价格在国家政策限制下出现了大幅的回落,与之对应的是氧化铝价格也出现了明显下行。考虑到目前动力煤价格初步企稳,后市沪铝价格可能在外盘带动下逐步反弹。

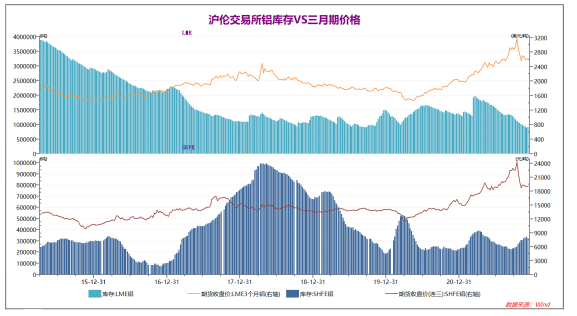

21年春季伦沪铝库存一度达到高峰之后开始快速下降。其中伦铝库存年内持续下降,目前已经创出多年来的新低并保持在低点附近,而国内铝库存在10月份开始小幅上升。考虑到目前出口窗口打开的情况,后续伦铝低库存可能继续拉动国内出口需求。

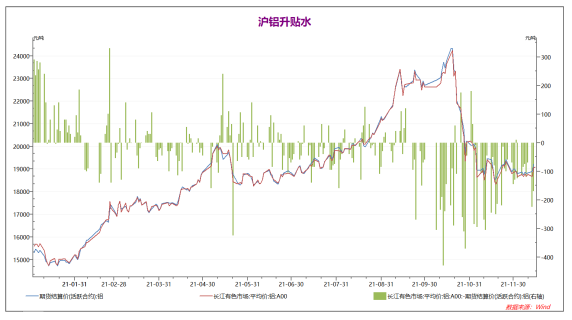

由于铝价从高位大幅回落,目前主力合约2112合约处于所有上市合约的最低价。近期现货铝价持续贴水约100点。而2112合约开始,以后的合约呈现明显的正向分布,逐月价格上升数十元,表明市场预计铝价中期将可能回暖,市场信心偏强。

五、 需求稳定成本上升,铝价强势并非无因

2020年,中国从全球疫情中率先恢复,大幅领先其他国家。2021年上半年,国内经济强劲,下半年欧美国家陆续从疫情中恢复,纷纷出台政策保护本地产业,国内经济增速开始放缓。四季度受到国际能源危机影响,厂商大量囤货导致全球大宗商品价格大幅上涨。展望2022年,碳减排将是未来数十年的全球政策方向,目前只是暂时性的节奏放缓,化石能源的替代和能源成本的上升是未来的必然趋势,铝生产成本上升难以避免。下游消费端来看,全球疫情过去后,汽车行业的广泛复苏、新能源汽车的大范围普及和未来不断增长的输电、储能需求将明显拉动未来铝基本需求。综合考虑,国内煤炭相关政策和全球能源供应逐步稳定,2022年在原材料成本上升和下游需求上升的支撑下,铝价大概率延续中长期缓步上行的走势。预期全年运行区间:19000-25000。