罗 友

从业资格号:F3000826 投资咨询号:Z0012285

研究所副所长。美国亚利桑那大学金融硕士,CFA、FRM持证人,获评上期所有色金属优秀分析师、期货日报“最佳工业品期货分析师”。曾工作于一家大型现货贸易背景公司,善于结合宏观和产业链分析商品市场,能较好把握商品周期变化。

从另一个角度看需求

从产业研究的角度出发,工业品在供需两端的量化判断上,供应端的数据更好跟踪。特别对于电解铝这种曾经的产能过剩品种来说,2017年之前供应端的增速成为市场主要的关注点。但是近两年来,随着国内供给侧改革以及碳中和的推进,供应端的增速在逐渐放缓,市场关注点更多的转变为政策对供应端的扰动。

对于工业品的需求的来说,其跟踪更多从初级产品的下游开工或者终端数据侧面推测。从交易的角度看,价格波动的预期差更多来自于需求的判断。然而2019年国内铝锭需求首次的负增长使得对于未来需求增速的判断开始变得困难。到底需求能有多糟糕,这个问题变得难以回答。另外,2021年Q3的国内需求从高位迅速回落至负增长,若再考虑到明年上半年市场对于国内房地产的悲观预期以及2020年H1的高基数效应,对于22年的供需平衡中的需求增速到底应该怎么定,变得更加困难。

因此,本文尝试从不同的角度考虑国内电解铝的历史需求增速,从而为2022年需求增速的判断提供一些依据。

宏观的角度

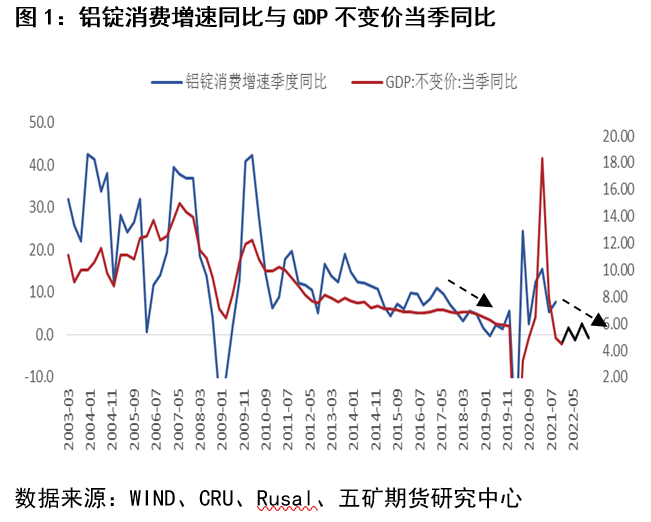

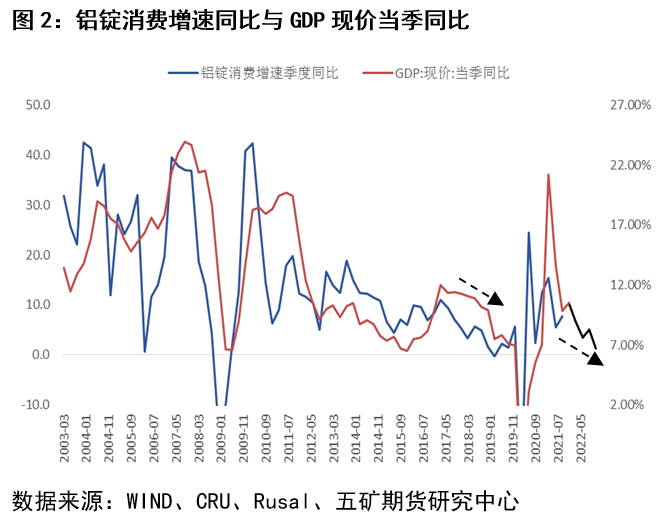

宏观角度观察电解铝消费有两点好处:首先,市场对于宏观数据的预测相对比较充分,或者说共同预期相对明确。在这里我们选用中金公司对于2022年的季度GDP预测。其对于22年的不变价GDP预期基本在5.35%左右,而现价GDP从Q1的9%下降至6.7%。另外,GDP的历史数据相对而言更少受到市场交易的波动影响,其更多反映实体经济的运行情况。将其与从2003年开始的电解铝季度消费同比进行对比,其波动节奏基本一致。因此,从GDP的季度同比变化来理解国内电解铝的消费增速变化有其合理性。

从上面两张图中,我们尝试得出几点推断:

首先,不变价GDP与现价GDP相比,后者与电解铝消费的波动更加紧密。两者的区别在于现价GDP既考虑了价格水平的变动,也考虑了物量的变化。我们推测国内电解铝消费增速的变化确实受到价格预期的影响,当价格回落的预期形成时,将影响下游终端或者贸易商的采购与囤货行为。例如当价格持续下跌时,下游终端会尽量减少原料库存的采购,从而减少了消费量。

另外,从现价GDP同比的判断看,2022年电解铝消费增速有可能呈现前高后低持续回落的格局。这种回落更多的原因在于价格层面的因素,因为2022年不变价GDP相对表现平稳。

最后,2018 – 2019年国内电解铝消费大幅下滑,从现价GDP同比的角度看,既有物量持续下滑的原因(17Q1为7%,19Q3为5.9&),也有价格下跌的原因。虽然2022年国内消费很可能下滑,但其幅度与上一轮相比会较小,因为22年预期物量层面将保持平稳,主要是价格因素带来的消极影响。

开工率角度

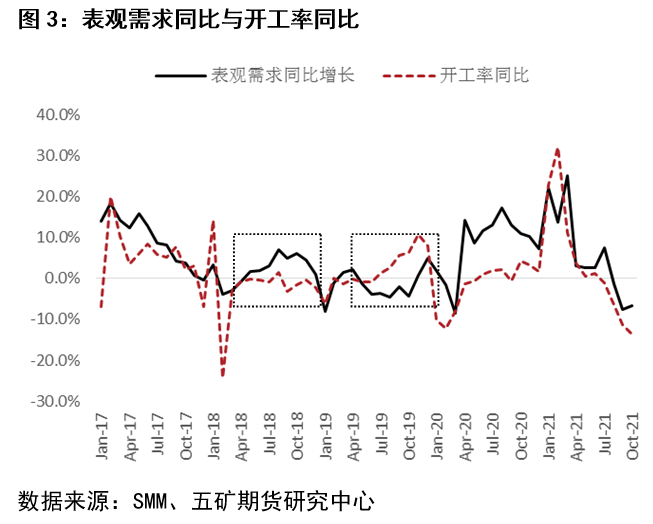

从SMM统计的下游初级开工率的角度看,其变化与表观需求同比增速节奏类似。需要重点关注的在于表观需求的两次需求负增长:其一为19Q2-Q3阶段,其二为21Q3阶段。21年这一波消费负增长较容易理解,主要为限电导致的供应端开工率迅速下滑。但18年Q2-Q3和19年Q2-Q3的表观需求却与开工率形成了背离,这又该如何理解?

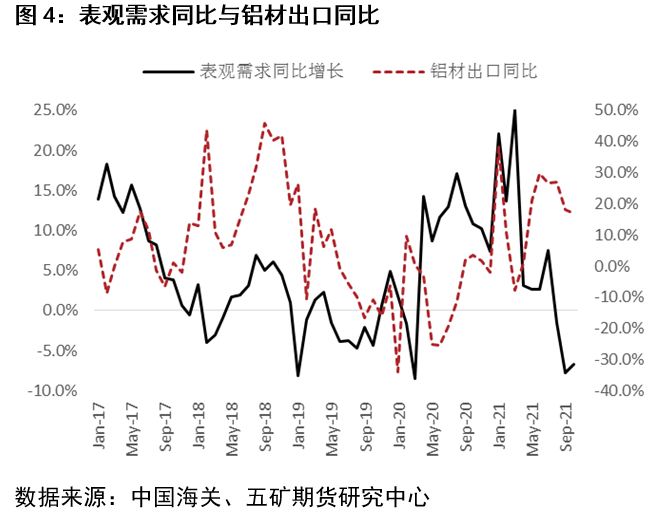

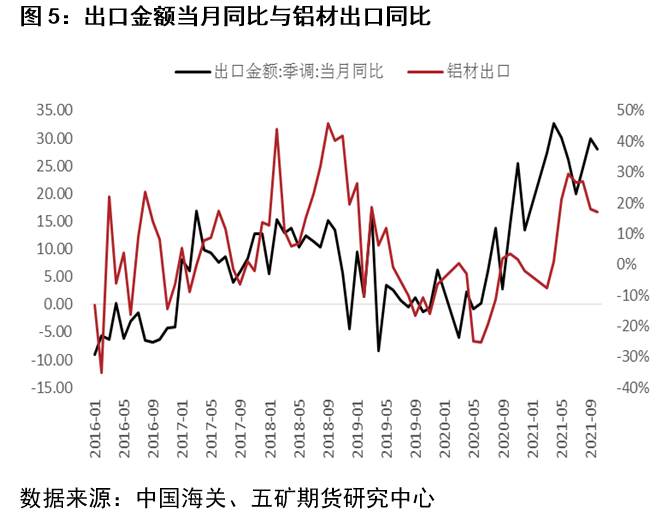

我们认为主要是开工率更多跟踪的是初级消费的需求情况,而表观需求即包含了初级消费也包含了终端消费。这可以从表需与铝材出口的同步性进行推断。从计算上,在供应与库存给定的情况下,出口应该与表需呈反向关系。但铝材出口与表需在18 – 20年的运行方向一致,这主要是因为铝材出口反映的不仅是海外对于初级加工品的需求情况,更是海外需求对于国内的拉动作用,这既表现为初级加工品,同样也在终端产成品上体现。比如中国的实际出口金额同比就与铝材出口的节奏一致。

因此,回到对于18-19年国内电解铝需求大幅下滑的解释上。18年开始的中美贸易战不仅影响了铝材的出口,同时也影响了国内终端产品的消费,最终表现为国内电解铝的表观消费自17年高位的持续回落。若仅仅从开工率的角度出发,容易造成消费增速的误判。

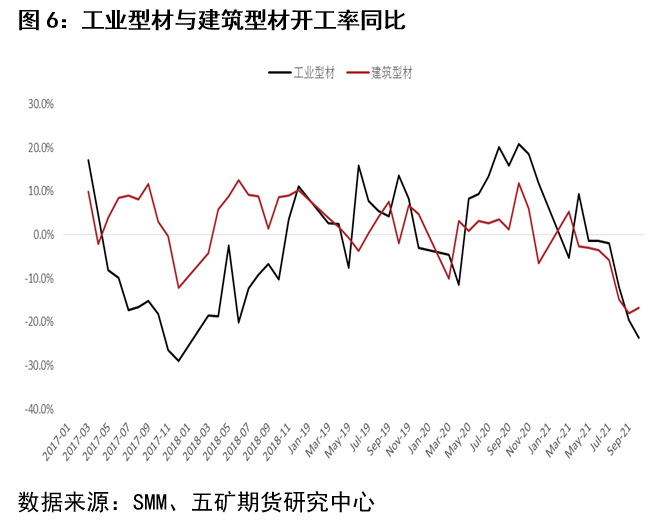

观察开工率的分项,铝型材方面,18-19年开工率同比变化并不大,其中建筑型材的开工率同比在18、19年平均增长分别为7%、2.3%(排除掉1、2月)。工业型材在18年甚至保持上涨的态势,因此铝型材方面并不是消费下滑的主要原因。

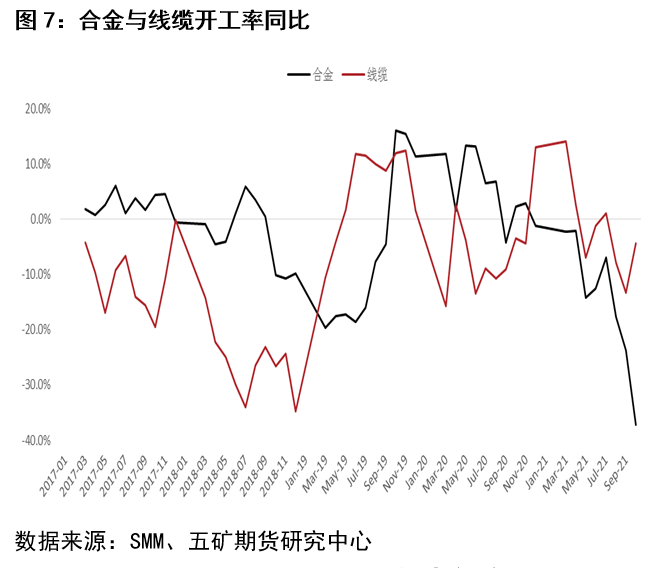

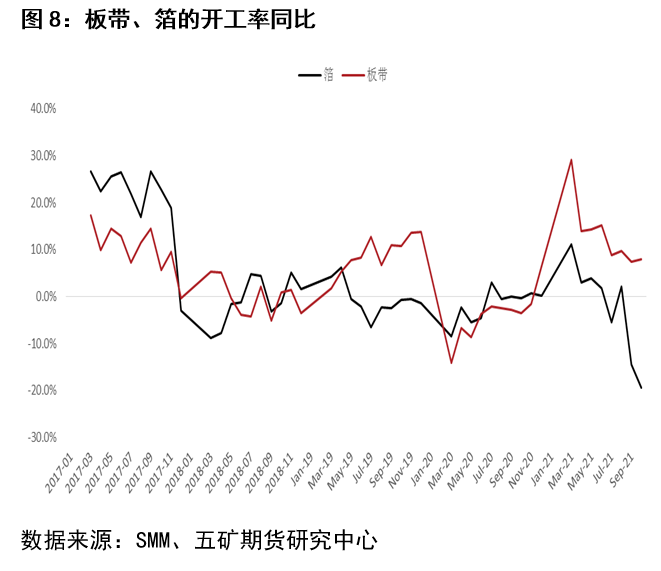

合金的角度看,18-19年开工率下滑较为明显,其反映的终端主要为汽车制造。线缆在18年大幅回落后,19年开始回升,主要反映的终端为特高压,而这又与19年基建投资增加稳经济有关。板带箔的角度看,其均表现为17年高位后的大幅回落,其中铝箔表现得更为明显。而铝板带在19年Q3开始回升。另外也可以观察到,板带的开工率在21年Q3的限电中影响最小,主要的原因在于铝材出口中铝板带的占比最大,约占铝材出口的50%。由于有海外消费的支撑,其开工率下滑并不明显。

终端角度

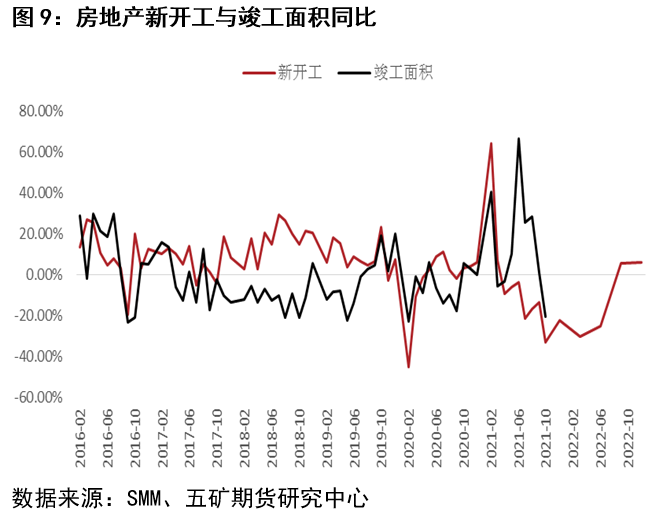

从终端的角度看,我们预计2022年房地产新开工下滑对于电解铝消费影响并不显著。与黑色金属对房地产新开工高度的敏感性不同,有色金属更多对应在房地产后周期。中金对于房地产新开工的预判为2022年季度增速分别为-22%、-30%、5.5%、6.3%。但是电解铝的需求更与竣工面积相联系。而目前的竣工面积与16年的新开工相关。考虑到16、17年新开工维持在高位,使得竣工面积的大幅回落至少要到22年底,这也使得电解铝在房地产端的消费并不至于像新开工那样悲观。同样,18、19年低竣工率也反映了当时房地产这块用铝的回落。

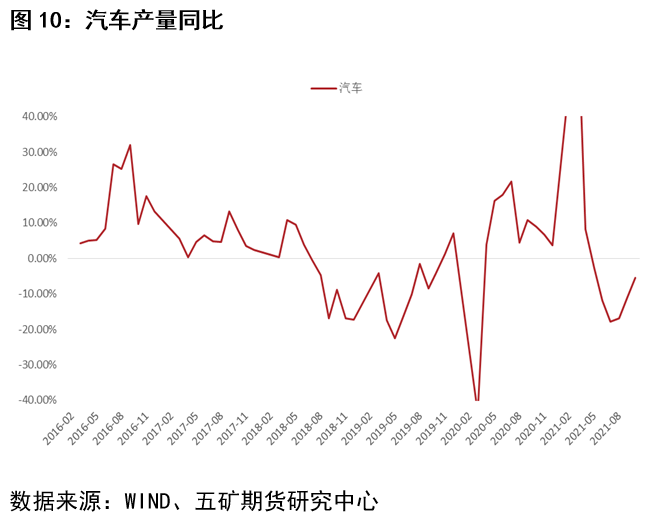

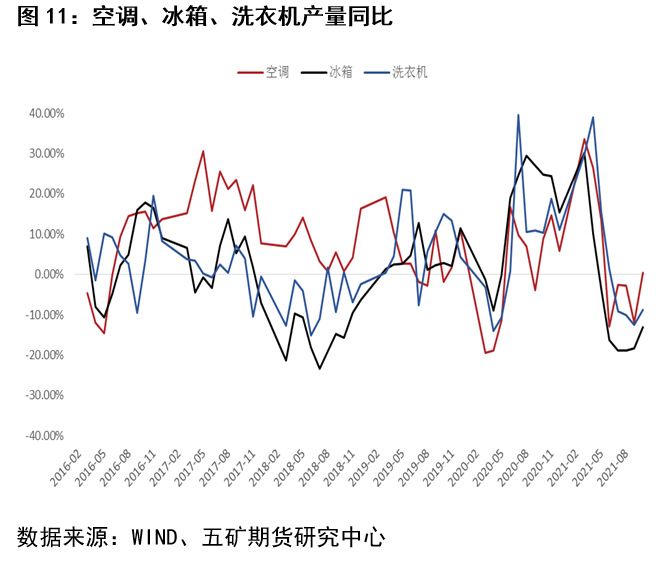

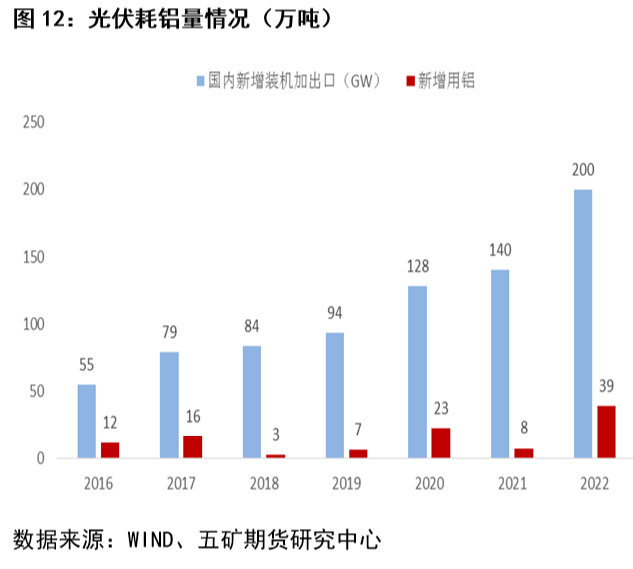

汽车销量18-19年均属于大幅回落的状态,这能为原铝消费的大幅下滑提供解释。2022年由于缺芯问题开始缓解,预计汽车产量将呈现恢复性增长。从白色家电的产量看,18年回落趋势相对明显,而19年Q2开始企稳回升,这与铝板带的开工率回升相吻合。从光伏用铝的角度考虑,由于今年硅料价格导致新增装机大幅低于预期,这部分量预计将在22年重新补偿回来,因此新增用铝量预计约39万吨。但从往年的装机节奏上,普遍在4季度抢装,而22年的增量不一定完全符合这个规律。

需求小结

从宏观、初级加工、终端三层面粗略分析各自对消费的影响情况,最后总结如下:

考虑价格的现价GDP增速对于需求增速的刻画更好,预计2022年国内消费将逐渐回落。但由于实际GDP基本维持平稳,因此消费的下滑相对温和。和16-19年的经济周期比较,16、17年消费增速约8%,然后18年下滑至2%附近,19年跌落至-1%。20、21年国内消费增速维持高位后将回落,21年消费增速约4%,温和回落后预计22年消费增速在0% 至-1%之间。

从初级加工的角度看,其开工率变化与表观需求可能发生偏离。海外需求对于国内消费同样重要,其中铝板带的开工率对于其变化更为敏感。

从终端的角度看,房地产新开工的大幅下滑更多影响黑色金属的消费,22年对于电解铝的需求仍有支撑。另外汽车、光伏均存在补偿性增长的可能性,因此消费可能在上半年走强。但是考虑到20H1的高基数,综合下来预计消费增速仍是平稳为主,预计H1企稳,Q3略回升,然后Q4走弱。