本周焦点

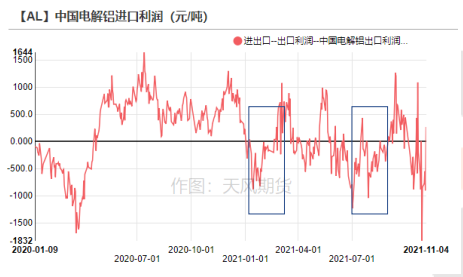

* 上周沪铝空头情绪继续释放,跌破19000元/吨,下探18470元/吨。

究其原因,尽管有市场传言俄罗斯宣布将取消铝出口关税并增加全球供应,从而引发大跌,但我们认为过于牵强。

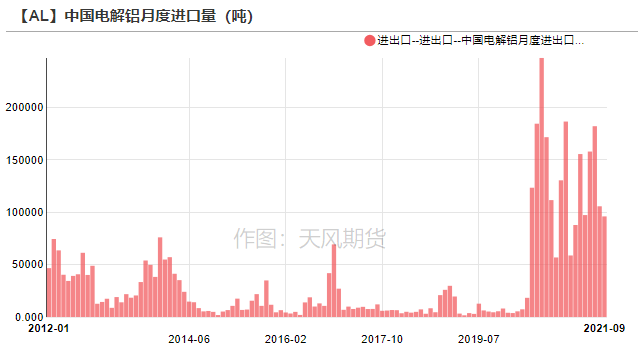

俄罗斯早前宣布从2021年8月开始,对铝加征254美元的出口关税,据海关数据显示,我国8、9月分别自俄罗斯进口电解铝25676吨和8345吨,根据船期倒算,当时进口窗口并没有完全打开。

再看年初,进口利润水平和三季度比较接近,2、3月自俄罗斯进口量分别为24868吨和16813吨,差别不大,因此取消出口关税对于国内电解铝的影响有限。

数据来源:Wind,天风期货研究所

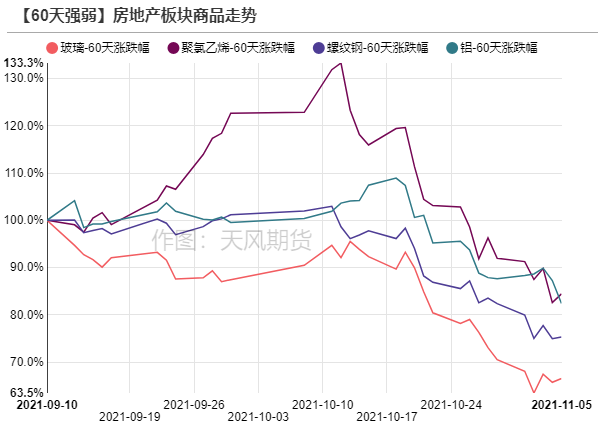

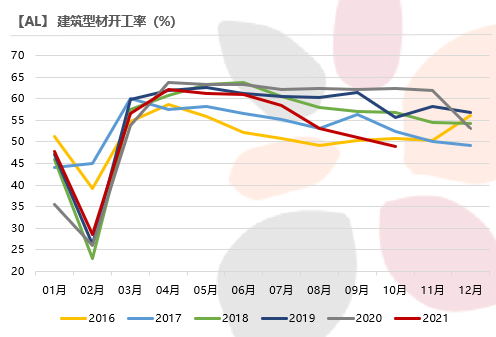

*我们认为此番更多是由于房地产走弱引发的需求坍塌,进而带动相关大宗商品暴跌。房地产和电解铝之间的关联,可以简单理解为电解铝-铝棒-建筑型材-地产,房地产占电解铝终端需求比重33%左右,最新的地产数据显示无论是新开工还是竣工都有进一步向下的趋势,那么终端对建筑型材的拖累则较为明显,建材开工率环比持续下降,并且不及往年同期,“银十”旺季落空。

数据来源:Wind,天风期货研究所

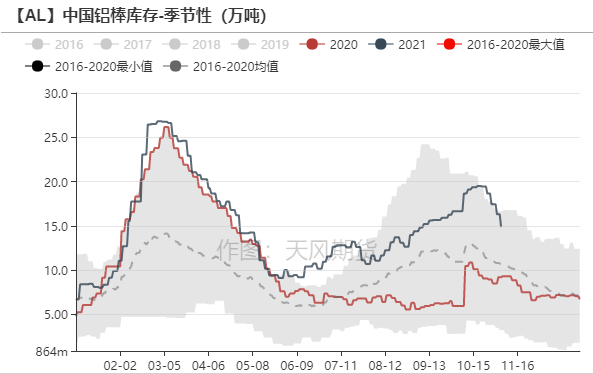

* 从建材的上游——铝棒情况来看,棒厂减产范围进一步扩大,10月国内产量为121.05万吨,环比下滑4.87%,同比下降4.72%。10月运行产能1447万吨,建成产能3120万吨,开工率不足50%。铝棒终端需求无明显起色,靠着供应不断下滑,铝棒库存从20万吨急转下跌至13.83万吨,仅花了两周左右时间。棒厂的持续减产,将会导致铝水无处消化,铸锭比例提升,于电解铝去库不利。

* 电解铝减产的逻辑助推铝价在2021年前三季度走出一段流畅的上涨行情,四季度初走到极致后开始减弱,目前需求坍塌得到市场的共识,这种供需双弱的局面预计短期难以明显改善,铝价将维持弱势运行。由于产业链的负反馈会向上游传导,氧化铝价格高位松动,电解铝的成本支撑无法做实,假设氧化铝跌回2800元/吨,理论上电解铝的成本位在17500元/吨附近,注意下方风险。操作上建议观望为主。

* 风险:1、需求大幅不及预期;2、铝厂提前复产;3、煤炭调控升级。

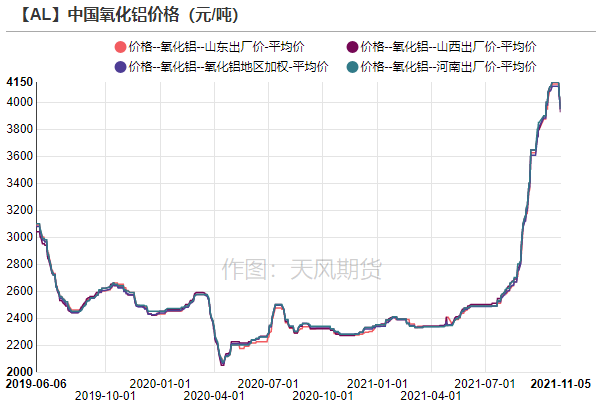

氧化铝市场冷清,价格高位松动

国内氧化铝价格高位松动

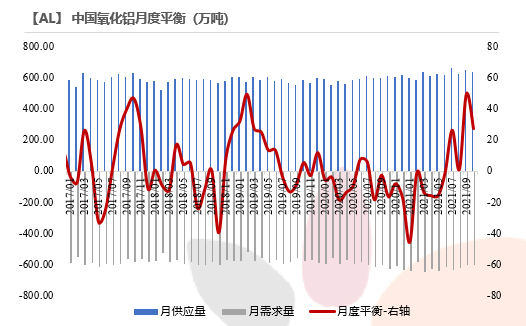

* 由于采暖季、环保等因素的炒作,即便氧化铝月度呈现宽松的状态,偏紧的预期使得氧化铝价格处于高位。

但是随着电解铝厂减产扩大,对氧化铝需求减弱,山东、河南、山西、广西、贵州氧化铝价格有不同程度的下跌,分别跌至3925、3950、3950、3775、3800元/吨。

近期未闻最新成交,买卖双方继续僵持,听闻北方买方意愿价3600-3800元/吨,但氧化铝厂没有降价意愿,报价仍在3900元/吨以上,成交愈发艰难。

数据来源:Wind,SMM,天风期货研究所

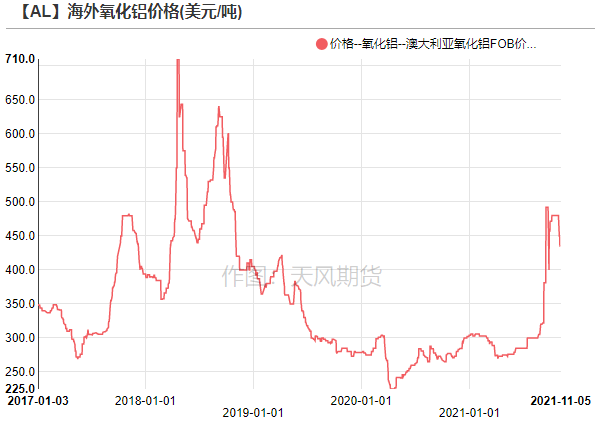

澳铝FOB价格回落,进口窗口开启中

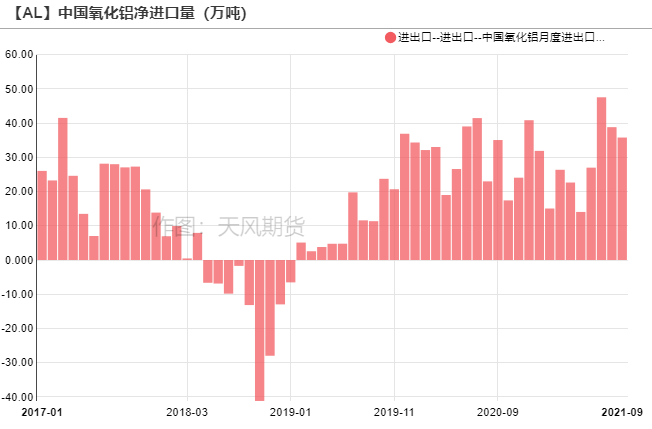

* 9月份我国进口氧化铝36.1万吨,1-9月份累计进口269.4万吨,同比减少14%。

澳大利亚氧化铝FOB价格下跌至435美元/吨,海外氧化铝转向过剩,下方仍有空间。

当前进口依旧有利润,吸引海外氧化铝流入。

利润回吐,比价下行

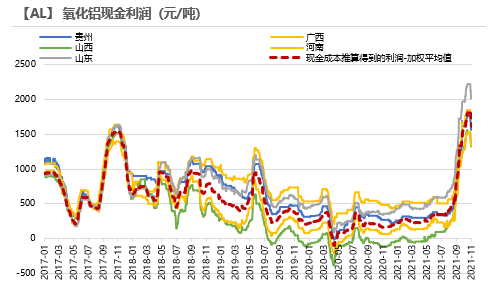

全行业现金利润处于盈亏平衡附近

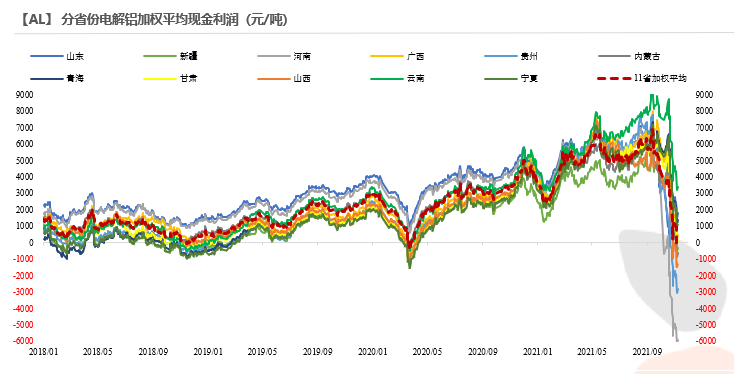

* 电解铝价格快速下跌,跌幅超过成本端氧化铝下跌让出的利润,全行业现金利润达到盈亏平衡附近。

高成本地区如河南、贵州、山西等地铝厂出现大面积亏损,亏损占比超过全国铝厂的1/3,后续铝厂有自发减产可能。

数据来源:爱择咨询,天风期货研究所

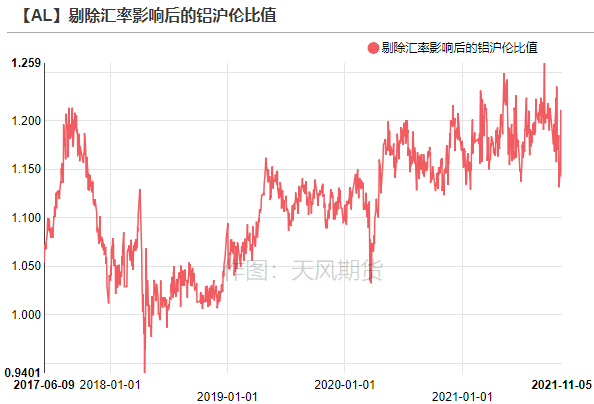

沪伦比值快速下行,进口窗口关闭

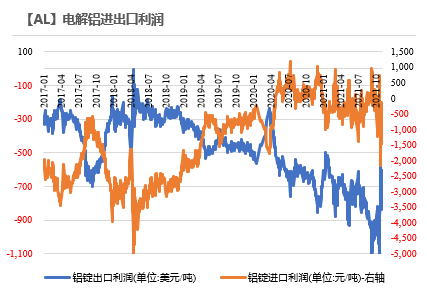

* 2021年9月,电解铝进口9.6万吨,环比下滑9%,同比下降44%。1-9月国内累计进口112.46万吨,累计同比增长46%。

* 随着国内铝价大跌,沪伦比值回到1.14附近,进口亏损超过1500元/吨,进口窗口处于关闭状态,上海保税区库存积累5700吨至71500吨。

数据来源:天下金属,天风期货研究所

铝棒减产,铸锭比例增加

开工小幅回升,下游整体不乐观

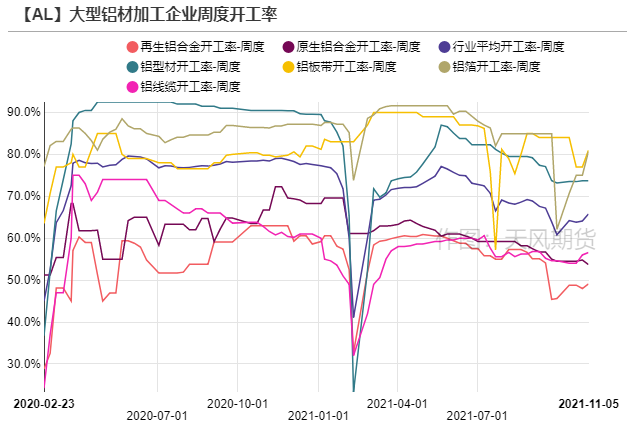

* 上周,龙头铝加工企业周度开工率回升1,7%至65.8%。分板块来看,上周硅价加速下降,原生铝合金加工费随之继续下跌,价格大幅波动再次扰乱市场,多家企业选择减少甚至暂停生产附加值较低的原生铝合金,部分龙头企业亦有减产导致开工率下降。板带箔订单明显好转,河南铝加工最终无明显减产,下游以刚需采购为主,但是推迟提货问题严重,导致成品库存上升。型材方面,建材表现一般,受制于现金流和应收账款的问题,终端订单无法完全释放;工业型材需求仍存,短期订单充足。

* 总体而言,下游开工环比回升,但是远不及往年同期情况,下游手中囤有高价铝库存,有待消化,开工率预计将维持偏弱运行。

数据来源:SMM,天风期货研究

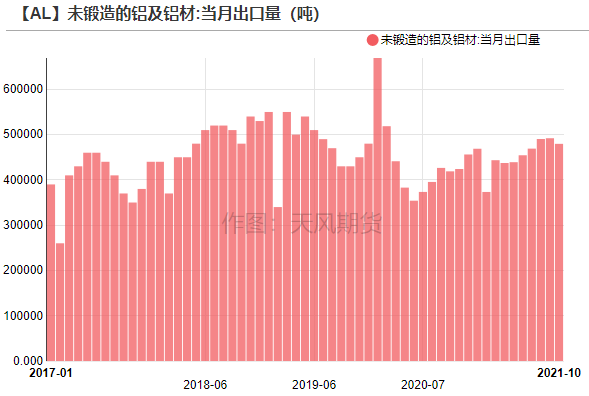

铝材出口表现尚可

* 2021年10月,未锻轧铝及铝材出口47.96万吨,1-10月累计出口454.7万吨,累计同比增长14.3%。

海外需求依旧强劲,铝材月度出口整体表现尚可,月均出口量预计维持在48万吨水平。

数据来源:SMM,Wind,天风期货研究所

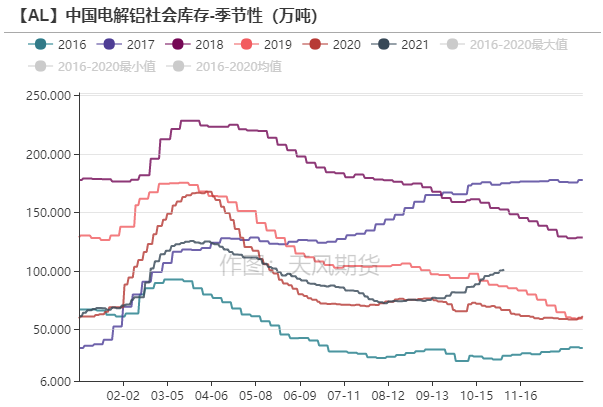

突破百万吨后,累库步伐放慢

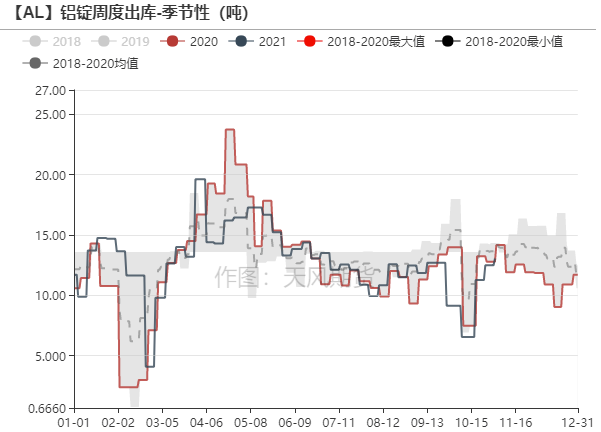

* 铝厂的减产效应逐步体现,叠加下游有一定补货,本周一电解铝社会库存小幅去化0.2万吨至101.1吨,南海和巩义地区贡献主要降幅,无锡则延续累库状态。西北运力紧张,站台有货物堆积,导致到货量有一定下滑,铝锭出库方面环比下降0.88万吨,同比增长0.27万吨。

* 上期所仓单增加8430吨至14.34万吨。

数据来源:SMM,Wind,天风期货研究所

铝棒减产范围扩大,库存继续去化

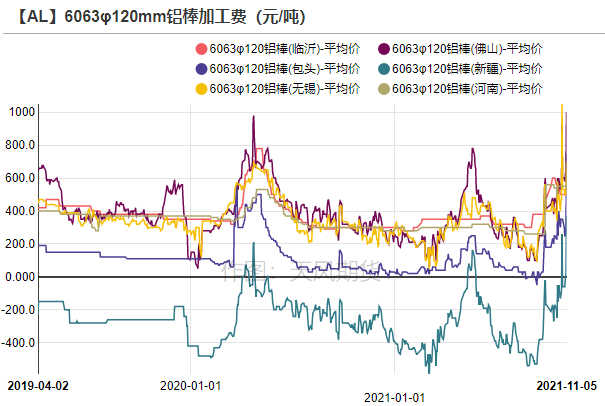

* 铝棒减产范围进一步扩大,10月国内产量为121.05万吨,环比下滑4.87%,同比下降4.72%。10月运行产能1447万吨,建成产能3120万吨,开工率不足50%。铝棒终端需求无明显起色,靠着供应不断下滑,铝棒库存从20万吨急转下跌至13.83万吨,仅花了两周左右时间。从加工费来看,佛山、无锡两地加工费分别涨至1000、700元/吨,铝基价持续走低,铝棒绝对价格下降,持货方挺价意愿较强。

* 铝棒企业持续减产,将会导致铝水无处消化,铸锭比例提升,于电解铝去库不利。

数据来源:SMM,钢联,天风期货研究所