美联储会议纪要暗示最早11月开启缩债,且近阶段美联储官员密集发声支持缩债,叠加全球能源危机引发了市场避险情绪,美元受到提振,近阶段美元指数或维持震荡上行,对于有色盘面有望形成一定压力。不过美联储年内缩债的预期已基本被市场消化,且欧洲多国央行的鹰派转变在一定程度上抵消了美联储缩债对美元的提振作用,短期内美指升势有望放缓且当前铝市供应严重受限,沪铝表现或相对抗跌。海外方面,受能源危机影响,欧洲铝厂出现减停产现象,叠加伦铝库存大幅下降,伦铝表现强势,对内盘起一定拉涨作用。国内方面,电力紧张和能耗双控政策持续发酵,铝市供给持续收缩,且原料价格持续上涨,电解铝生产成本被抬高,对铝价形成较强支撑。不过,短期攀升的库存及下游开工率下滑,引发市场对于消费走弱担忧,铝价上方有所承压,后市铝价有望维持震荡偏强态势运行。

具体看铝市供应端。铝土矿方面,供应趋紧,成本上行。

近期,山西频发暴雨,山西地区矿山处境艰难。煤矿之外,铝土矿受影响也很大,露天矿的开采受限,供应量减少。9月底,河南地区铝土矿涨价,10月初,山西地区因暴雨禁采等因素,铝土矿价格上涨。同时,进口铝土矿市场情况也不容乐观。一方面,海运费持续上涨,进口矿成本不断增加,贸易商操作积极性不高,港口现货较少,整体成交不佳。另一方面,受几内亚雨季、印尼疫情的影响,铝土矿供应量减少。从当前的发运情况来看,9月几内亚铝土矿发往中国货量为246.20万吨,较上月减少123.73万吨,澳大利亚铝土矿发往中国货量为254.82万吨,较上月减少46.74万吨,印度尼西亚铝土矿发往中国货量为96.45万吨,较上月减少67.80万吨,9月铝土矿整体进口出现明显下滑。展望后市,铝土矿供需矛盾一时难以缓解,价格短期居高难下。

电解铝方面,能源危机及限电限产下,产量持续缩减。**近期欧洲能源市场拉响供应警报,天然气、电力、石油、煤炭等能源价格大幅飙升,导致铝冶炼商的成本迅速飙升,电力成本更大幅度的上涨打压了冶炼厂增产的信心,使得铝的供应持续缩减。据了解,荷兰铝企目前吨铝电力成本已达到4500欧元,德国铝企电力成本在4000美元以上,远超铝价,海外铝企限电减产风险不断上升。荷兰铝生产商Aldel表示从10月10号开始关停60-70%的电解铝产能,并声明如政府没有采取措施,停产将延续至明年年初;斯洛文尼亚Talum铝厂已停24个电解槽,并预计将明年计划产量减少50%。展望后市,随着北半球冬季的到来,能源和电力危机会愈演愈烈,预计后期将会有更多电解铝企业存在被动削减产量的潜在风险。

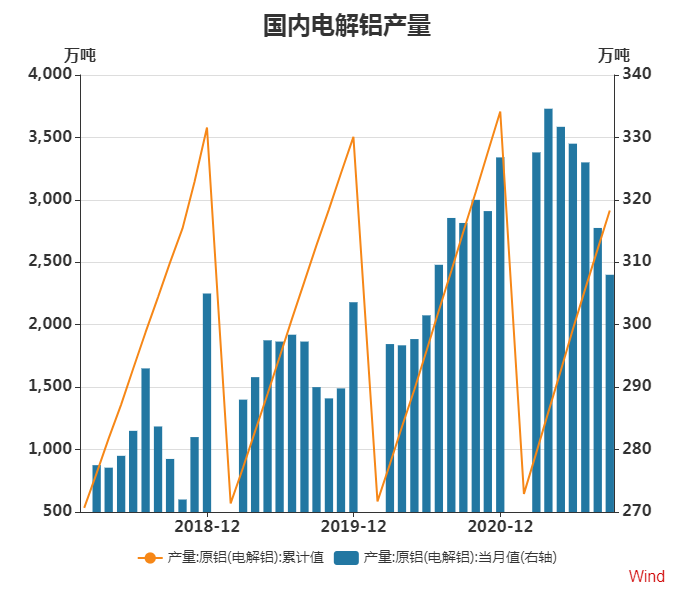

国内方面,SMM数据显示,2021年9月(30天)中国电解铝产量311.1万吨,同比下降0.10%,为21个月以来首次;日均产量10.37万吨,环比下降0.03万吨。2021年前三季度中国共生产电解铝2908.3万吨,累计同比增6.01%。9月下旬,内蒙古、云南及广西地区电解铝运行产能受缺电及双控影响再降,同时兆丰、鑫恒及恒康等复产产能贡献少量增量。截至10月初,中国电解铝运行产能3745万吨/年,建成产能4375万吨/年,全国电解铝企业开工率85.6%。SMM调研9月铝水占比64.6%,环比继续下降2个百分点。进入10月,供给端看国内电解铝运行产能或有继续下降可能,青海、宁夏等省均有减产风险,同时月内几无新增、复产可能。预计10月电解铝产量319万吨,日均产量环比降至10.29万吨附近。展望后市,国内电解铝运行产能难有抬升,我们认为四季度能耗双控压力大,贵州、广西、云南等地电解铝限产趋严,且临近供暖季,电力缺口未解决,当地铝企难在没有电力保供的支持下贸然复产,预计电解铝产量环比续降,供给端有进一步减产的预期。

数据来源:瑞达期货,WIND

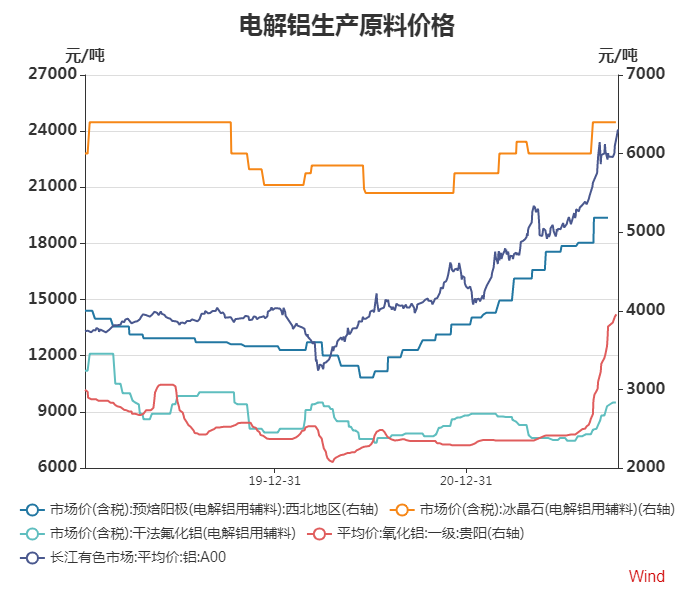

电解铝成本不断上行,对价格支撑显著。

粗略估计,生产1吨铝需要约1.93吨氧化铝,13500度电,以及0.48吨预焙阳极、0.02吨氟化铝、0.01吨冰晶石等,人工及折旧等财务费用平均为2000元/吨。截至10月18日,合计生产一吨电解铝的较低成本约为16763元/吨,成本较上月末增加202元/吨,电解铝生产利润6876元/吨,环比上月末增加817元/吨。长江有色A00铝均价报20640元/吨,环比上月上涨1020元/吨。氧化铝价格方面,贵州一级氧化铝均价报3955元/吨,环比上月上涨105元/吨。预焙阳极价格方面,西北地区的预焙阳极报价5185元/吨,环比上月末持平。冰晶石报价6400元/吨,环比上月末持平。干法氟化铝报价9500元/吨,环比上月末上涨200元/吨。“电荒”背景下,电解铝及原材料价格一路上行,整体成本中枢较上月进一步上移。同时,随着近期各地放开煤电价格上浮政策,且氧化铝价格不断上行等因素之下,后市电解铝成本有进一步上行趋势。

数据来源:瑞达期货,WIND

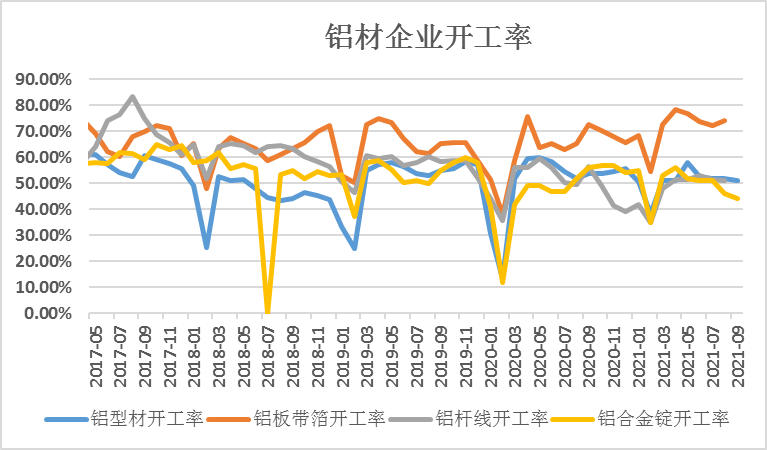

最后,看需求端表现。限电叠加高铝价,下游开工持续下行。

最新数据显示,9月份中国铝型材样本企业开工率为51.14%,环比下降0.74%,同比下降2.5%。9月中国再生铝合金锭行业开工率44%,环比下滑个2%,同比下滑11%。能耗双控及能源紧张背景下,工业用电受到较大影响,而铝又是用电大户,下游生产企业也纷纷受限电缺电影响,均有不同程度的减产行为,整体开工率持续下行。同时“电荒”背景下,电解铝价格一路上行,下游生产企业成本大幅提高,部分型材企业流动资金不足或持币观望,整体成交持续走弱。

数据来源:瑞达期货 WIND

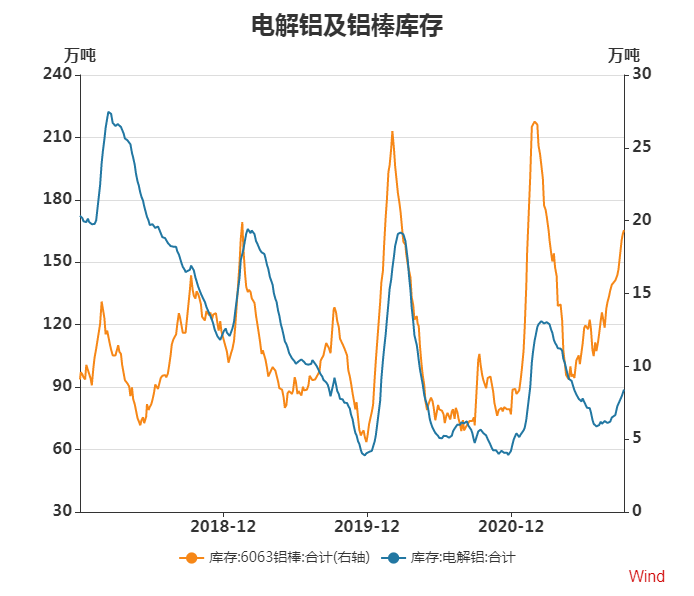

目前来看,限电已经影响整个铝产业链运行,对上游的影响是原料价格高企,供应持续缩减;而对下游和终端企业则是影响供应量和需求量。受限电影响,近阶段下游企业出现减产增多现象,企业开工率持续下降,且成本上涨导致部分加工企业上调加工费,对下游订单有一定抑制作用。同时,国储铝会不定期且不定量流入市场,将有助于提高整体累库速率,导致电解铝及铝棒库存出现持续的逆季节性累库。整体看,目前“金九落空,而银十已过半”,市场对“银十”的消费表现将趋于谨慎。高企的铝价和限电政策对下游的抑制作用将不断得以体现,库存或处于长时间累库状态,近阶段铝市需求或将呈现“旺季不旺”特征。

数据来源:瑞达期货,WIND

综上所述,目前美指走势已反应美联储缩债预期,并将注意力转向加息时机,短期内升势或放缓,对沪铝形成的利空或相对有限。基本面来看,海外能源危机不断发酵,供应有进一步收紧预期;国内铝市表现尚可,供应持续受抑且后市有望进一步收紧,叠加成本不断上行,整体表现好于预期。不过目前铝市需求表现相对偏弱,高企的铝价和限电政策对下游的抑制作用不断体现,电解铝及铝棒库存不断累库,且市场存一定畏高情绪,铝价上方有所承压,在此背景下后市铝价有望维持震荡偏强态势运行。需注意累库的持续性和量以及消费节奏的变化。操作上建议,上方关注25500压力,下方测试23000支撑,当前铝价在高位区间波动程度相对较强,区间操作为主。