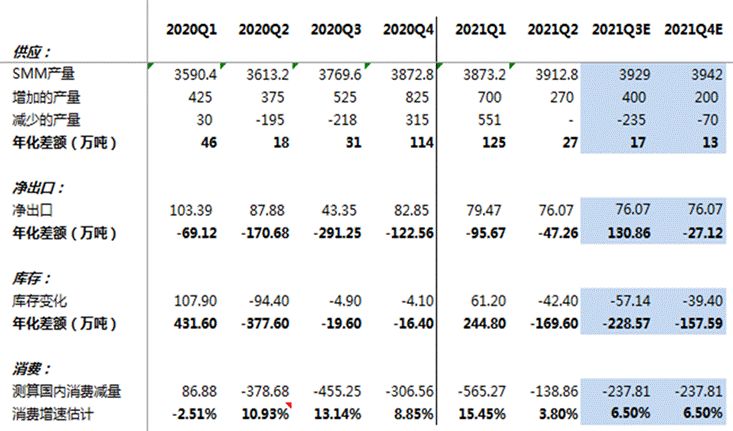

若基建将下半年光伏40万吨增量考虑进去,下半年需求增速需要提升4%(全年2%),这使得下半年缺口达到90万吨(这还是考虑今年全年原铝进口140万吨的基础上)。下半年预计去库96万吨,而目前社会库存65万吨。

将下半年需求提升4%,全年消费增速达到8%,基本与全年GDP增速持平(并非一个不合理的高估需求)。

2021年供应增速5.5%,需求增速8.1%(供应收缩、需求增加),供应缺口80万吨。若将140万吨铝锭进口量算入,缺口达到220万吨占到供应量的5.5%。

目前国储已抛售铝锭14万吨,即使把国储剩余70万吨量抛出,仍难改变国内库存下降趋势。在目前价位上进一步看高沪铝价格至22000元/吨以及Back结构价差扩大。

铝

基建推动消费增长

7月30日,中央政治局召开会议,部署下半年经济工作。其中会议指出:积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。

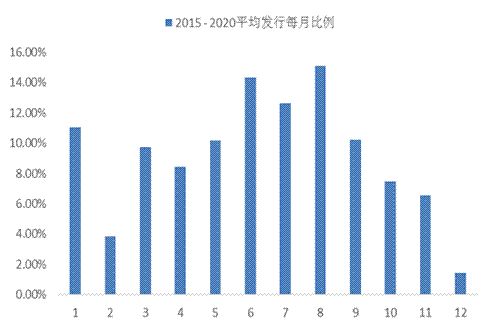

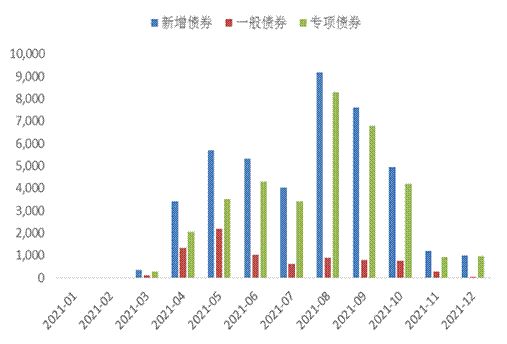

6月3日,财政部下达2021年新增地方政府债务限额42676亿元。1-7月新增发债18834亿元,余下月份需要发行23898亿元。根据15-20年的每月发债节奏以及每月发债占总量的比例,我们可以推算出21年未来5个月可能的发债占比,再根据剩余的发债额度,推算出具体的发债规模,从而得知Q3发债规模将进一步扩大。

图1:每月发债比例

图2:2021年8-12月的预测发行量

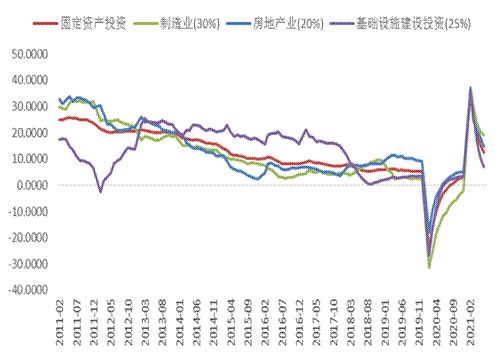

图3:固定资产投资与基建累计同比

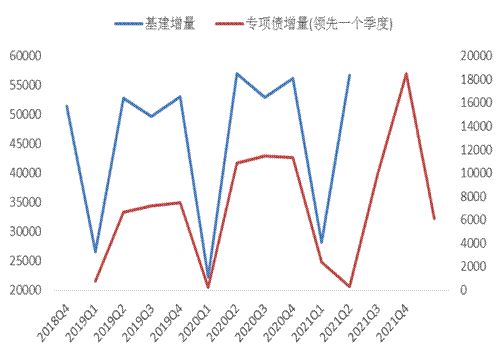

图4:基建增量与专项债增量

2021年1-7月基建累计同比增速低于固定资产累计同比增速,并且与房地产、制造业相比也处于低位。因此,在政府对于房地政策持续收紧的情况下,基建发力撑住国内经济增速的可能性在加大。而根据基建增量与专项债的关系看,专项债增量基本领先基建增量一个季度。所以,若专项债在Q3加大规模,恐有利于基建在Q4发力。

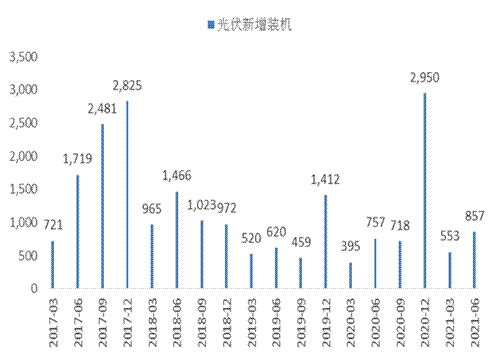

图5:基建增量与光伏新增装机

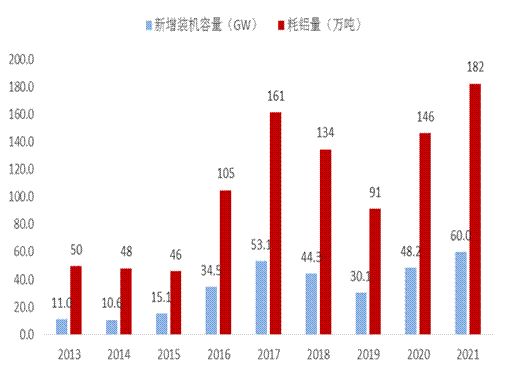

图6:光伏与铝消耗量

基建分为新基建和老基建,对于老基建来说,其增长可能体现在:交通运输、机场、港口、桥梁、通讯、水利、供电。对于新基建来说,下半年光伏不可忽视。2019、2020年光伏均是在Q4放量。2021年H1新增14.1GW,全年预计增加60GW,增量可能主要仍来自于21Q4。这将在H2带来约36 – 40万吨的全年消费增量(2%)。不论从同比还是环比的角度,即使不考虑老基建带来的新增需求量,仅考虑新基建中的光伏增量,已经给H2的新增需求带来较大的影响。

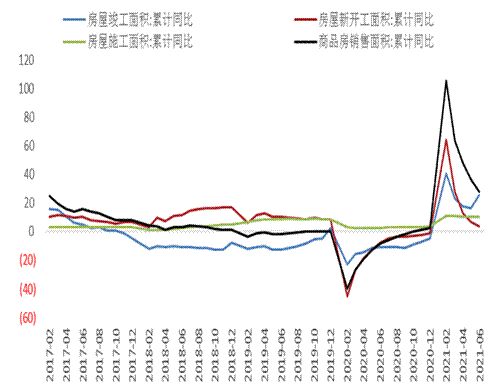

图7:房地产各项累计同比

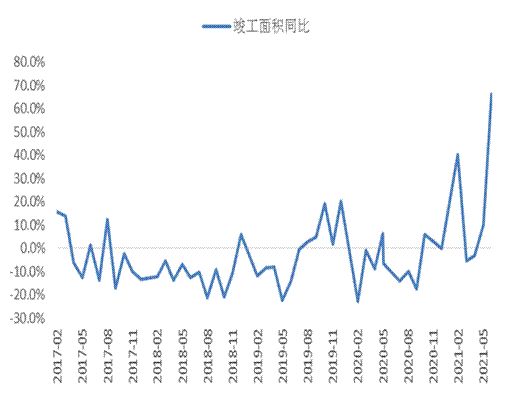

图8:竣工面积同比

另外,房地产后周期占铝消费25%左右,从竣工累计同比难得出向好的结论。但是实际上竣工在5月份已经明显好转,两方面原因:1、临近中报发布时点,叠加“三道红线”降负债的要求,房企加速竣工以降低负债水平。2、目前房企从新开工到竣工的周期大约为3年左右,对应的是2018-2019年的新开工情况,而2018-2019年的新开工则呈现持续向好的局面。预计随着项目的陆续结转,2021年的竣工情况将持续的修复。

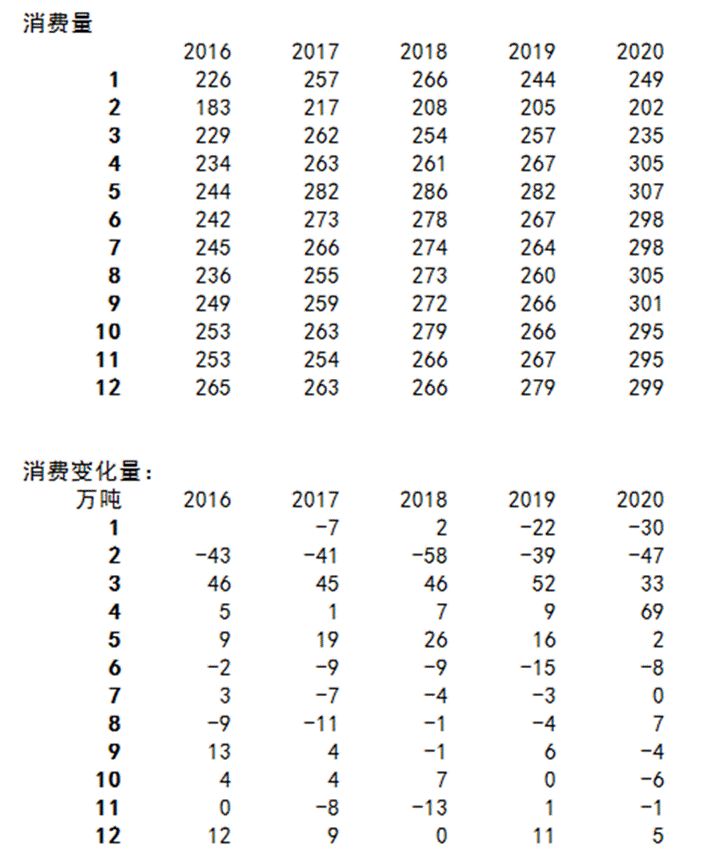

从消费环比的角度继续考虑,2021年7-8月上旬每周去库在 3 - 5万吨之间,我们考虑9、10月份可能的需求增长情况。2020年受到疫情影响,并非一个正常年份。不考虑2020,16-19年9月的平均消费增量:5万吨/月,不考虑2020,16-19年10月的平均消费增量:4万吨/月。云南复产月供应增加最大为7万吨。目前的消费缺口12万吨(每周去库3万吨,4周),加旺季消费增量4万吨+光伏增量3万吨约19万吨。因此,预计9、10月份的去库速度会迅速加快。

图9:国内消费量情况

铝

平衡表的再调整

通过上述对于原铝供应端的判断,我们重新调整了下半年的需求量:

若基建将下半年光伏40万吨增量考虑进去,下半年需求增速需要提升4%(全年2%),这使得下半年缺口达到90万吨(这还是考虑今年全年原铝进口140万吨的基础上)。下半年预计去库96万吨,而目前社会库存65万吨。

将下半年需求提升4%,全年消费增速达到8%,基本与全年GDP增速持平(并非一个不合理的高估需求)。

图10:国内平衡再调整

2021年供应增速5.5%,需求增速8.1%(供应收缩、需求增加),供应缺口80万吨。若将140万吨铝锭进口量算入,缺口达到220万吨占到供应量的5.5%。

目前国储已抛售铝锭14万吨,即使把国储剩余70万吨量抛出,仍难改变国内库存下降趋势。在目前价位上进一步看高沪铝价格至22000元/吨以及Back结构价差扩大。

作者:

研究所副所长

罗 友

从业资格号:F3000826

投资咨询号:Z0012285