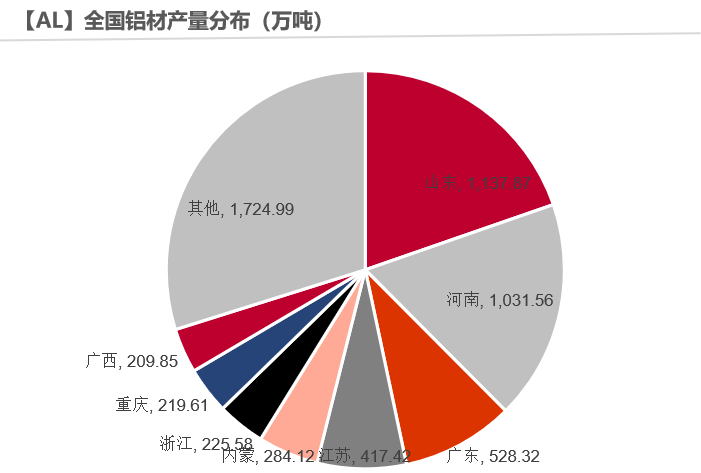

观点小结

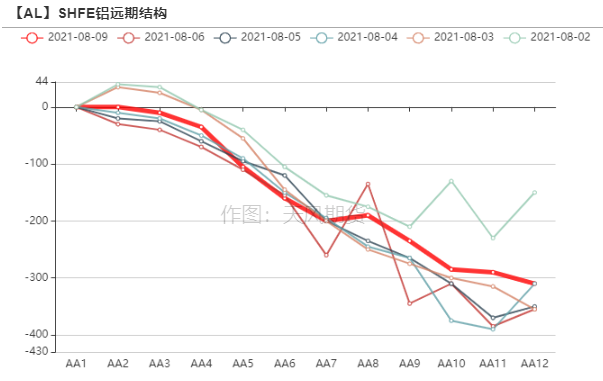

8月9日,SMMA00铝报价19890元/吨,较沪铝2108贴水30元/吨。现货方面,华东市场表现尚可,持货商看涨多挺价出货,接货方采购相对积极,巩义地区现货成交较华东转向升水;华南市场现货流通状况偏紧,大户继续高价收货,整体成交情况较好,粤沪价差走扩至190元/吨左右。

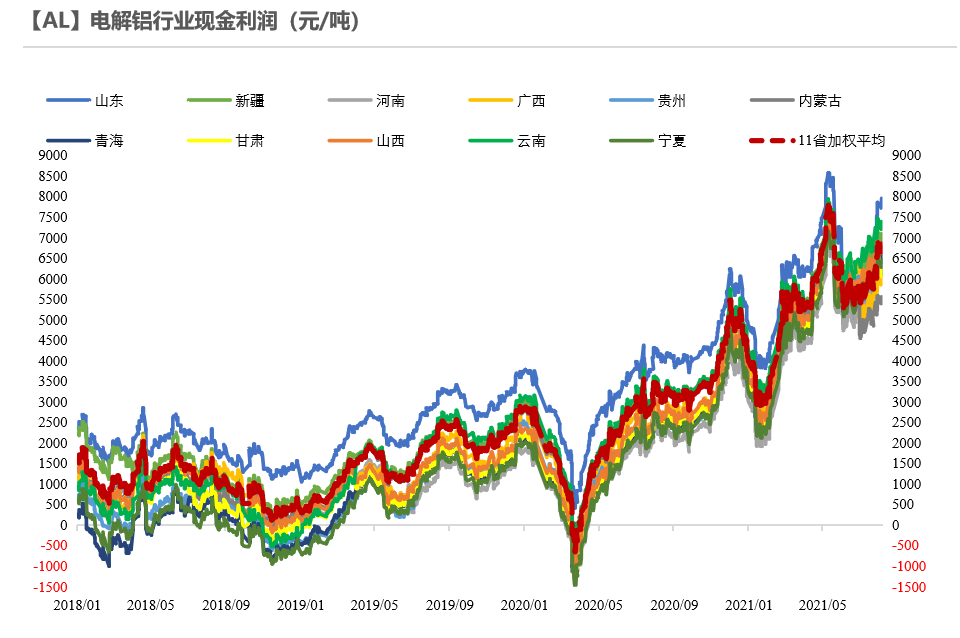

近期氧化铝、预焙阳极价格同步抬升,使用火电地区的电解铝厂利润遭到明显挤压,而云南仍维持今年的水电价格,现金利润排名居前。综合来看,电价调整过后的全省加权平均现金利润约为6840元/吨。

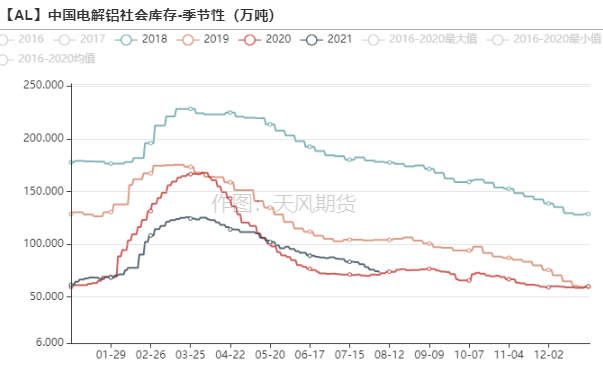

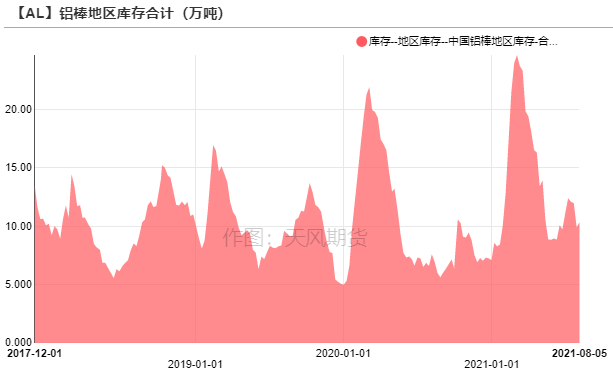

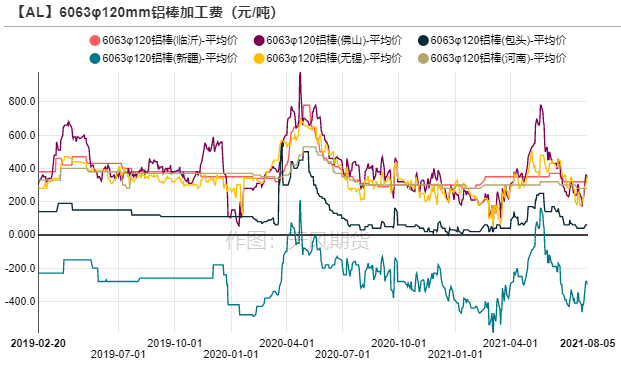

电解铝社会库存继续去化至72.4万吨,上海、南海及巩义地区库存录得降幅;铝棒库存维持在10万吨附近,加工费上涨乏力,无锡、佛山加工费维持在350、250元/吨。

操作建议及逻辑:短期限电措施再度升级,广西步入云南的“后尘”,8月全国电解铝运行产能不升反降,或将向下跌破3800万吨。铝加工企业周度开工率表现一般,维持在60-70%区间,供需双弱导致电解铝社会库存仍在缓慢去化,也是支撑铝价在20000元/吨附近徘徊的原因。从中期来看,供应端仍然不容乐观,国家对“两高”项目的管控趋严,进入冬季火电供暖,接近年底水力枯竭,电解铝厂始终处于电力紧缺的尴尬局面,不敢贸然复产,若配合消费旺季到来,年底前库存有望加速去化至新低水平,建议维持逢低做多思路。

风险提示:1.疫情恶化;2.新增、复产加速释放;3.需求大幅不及预期。

行情回顾:7月NFP爆表,铝价高位震荡

7月NFP爆表,铝价高位震荡

* 上周国内铝价维持在20000元/吨附近高位震荡,广西、云南等地限电升级,电解铝厂面临进一步停槽。陇海线运输恢复,但是疫情叠加电力紧张,河南铝锭到货仍然不及预期,电解铝社会库存仍在去化当中,

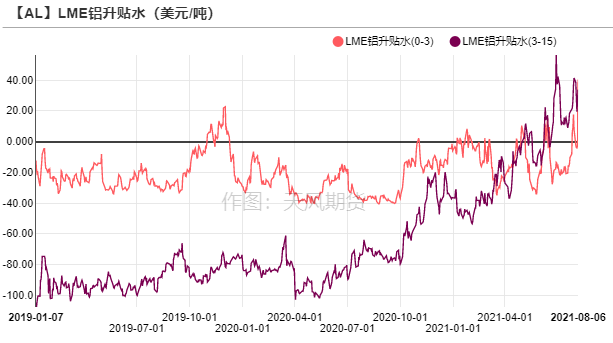

* 美国7月非农就业人口增加94.3万人,为去年4月来最大增幅,预期87万人,前值85万人。美国7月失业率5.4%,为去年4月来新低,预期5.7%,前值5.9%。7月非农就业数据“爆表”,刺激美元指数大涨,对有色金属形成一定压制,伦铝收于2583.5美元/吨。LME库存继续下行,0-3升贴水走高。

数据来源:wind,天风期货研究所

限电的故事铺天盖地

云铝停槽数量增加5%

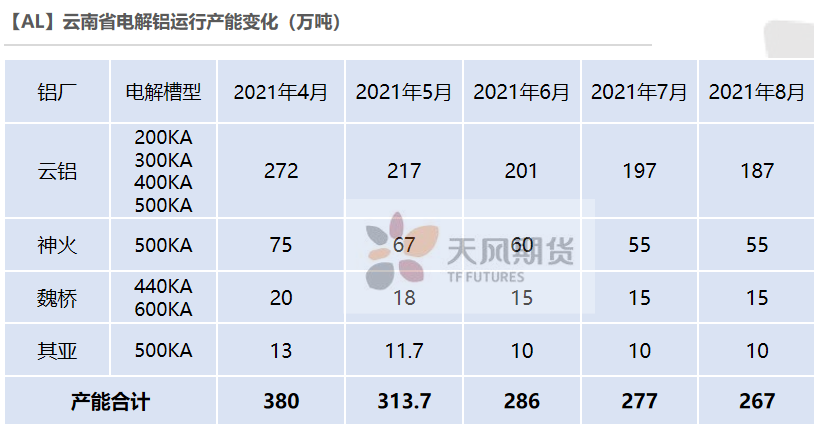

* 在此前的报告中,我们预期在电力紧缺没有得到缓解之前,云南电解铝厂复产遥遥无期,存量产能甚至面临限产升级的可能性。

* 7月底云南神火公告宣布限产从25%升级成30%,再次被迫停槽35台,累计停槽145台,运行产能降至55万吨。8月初云铝也未能幸免,停产情况与神火如出一辙,旗下所有铝厂停槽比例达到30%,运行产能降至187万吨。

* 根据《云南电力市场2021年上半年运行总结及后期预测报告》披露,2021下半年预计汛期供需电量基本平衡,局部时段供应可能不足,11-12月电力和电量预计仍有缺口。年底云南再度进入枯水期,电解铝槽重启成本高昂,为了避免频繁开关,预计9-10月云南电解铝厂也难以大规模复产。

数据来源:SMM,阿拉丁,天风期货研究所

广西:步入云南的“后尘”

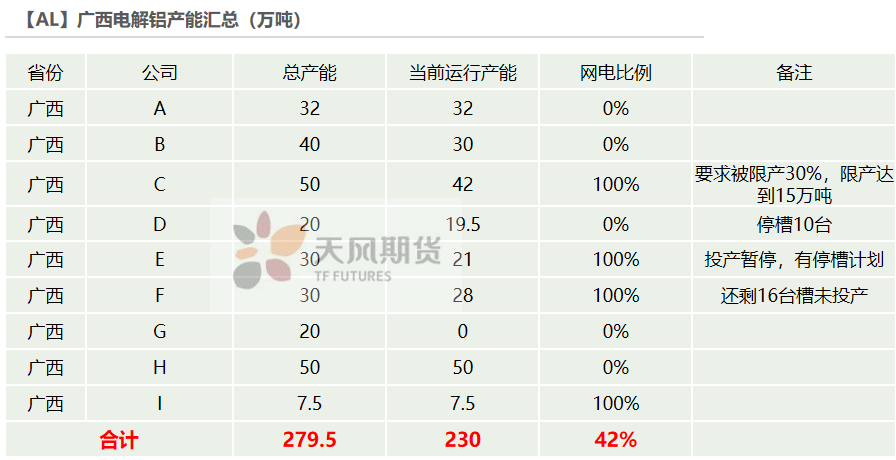

* 云南参与“西电东送”的电量中,约10%的电量是供给广西,但是当前广西的缺电局面也未能得到缓解。广西省内,电解铝厂使用自备电占比58%,新投的E、F铝厂旗下有自备电厂,还未正式并网,依旧使用网电生产中,未能完全投产。

* 广西电网计划对全区电解铝企业实施错避峰用电,在2021年8月15日前用电平均负荷降低30%以上,并明确指出,若电解铝企业不配合或不执行属地供电局调度指令,属地供电局可在两次(停电前30分钟、停电前15分钟)电话告知后,依法依规对电解铝企业停止供电,停电所造成的后果由电解铝企业自行承担,文件提到的电解铝厂包括A、C、D、E、H、I这6家,目前存量产能中,C厂已经在逐渐执行限产30%,即15万吨,已停产8万吨,D企业已停槽10台, E企业有停槽计划。若限电手段严格执行,后续料有40万吨左右的限产空间。

数据来源:钢联,天风期货研究所

新增产能投放按下暂停键

* 同时,新增投产也将进一步推迟,下半年理论上有望释放52万吨新产能,限电背景下将大打折扣。

数据来源:SMM,阿拉丁,天风期货研究所

河南:暴雨后的限电接踵而来

* 7月暴雨之下,登封电解铝厂基本全停,焦作万方大部分产能没有恢复,预计8月产量不足4000吨。

* 8月上旬,河南省郑州、洛阳部分铝加工企业接到辖区电力局通知,大型工业企业视情况限电50%,十千伏以下工业企业全部停产,预计持续三周或以上。电解铝本身耗电量较高,短期恢复无望。

数据来源:钢联,天风期货研究所

同样是铝价2万,铝厂利润不及五月水平

* 近期氧化铝、预焙阳极价格同步抬升,使用火电地区的电解铝厂利润遭到明显挤压,而云南仍维持今年的水电价格,现金利润排名居前。综合来看,电价调整过后的全省加权平均现金利润约为6840元/吨。

数据来源:SMM,阿拉丁,天风期货研究所

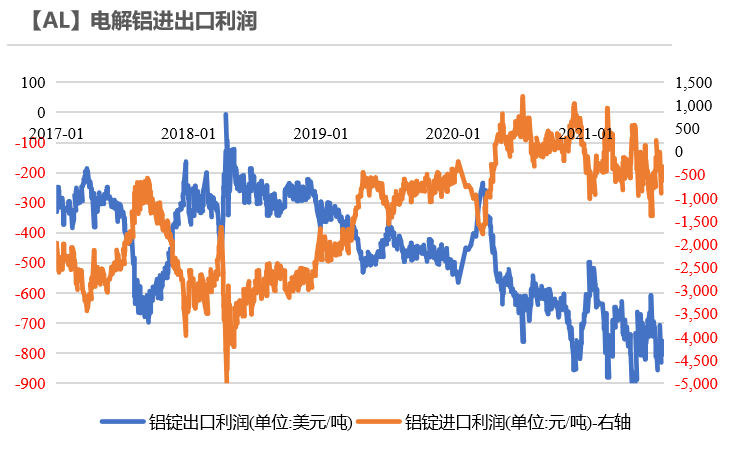

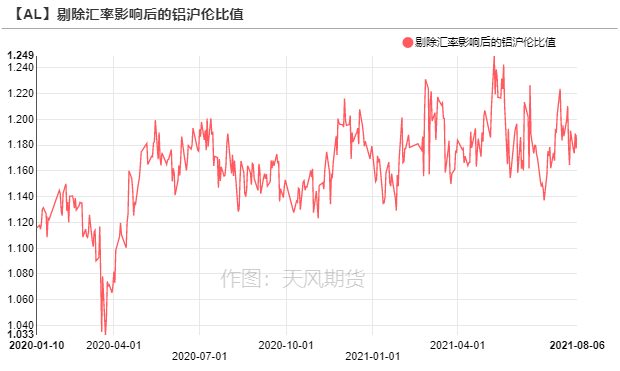

比值震荡,进口利润在盈亏平衡附近

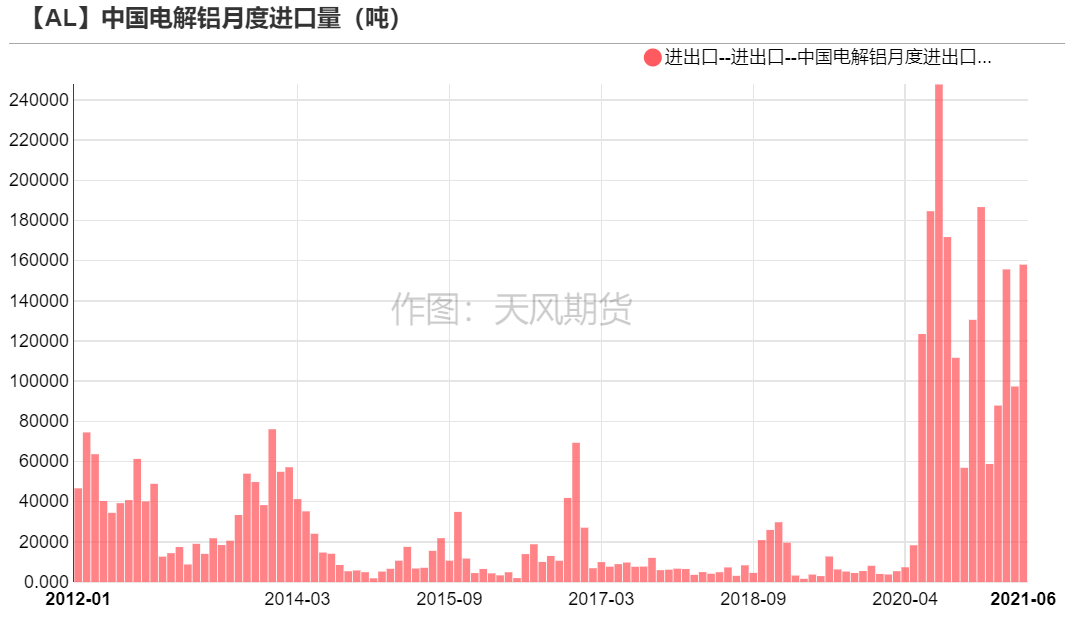

* 2021年6月,电解铝进口15.8万吨,环比增长62.31%。前6月累计进口74.39万吨,累计同比增3.49倍。

* 沪伦比值高位震荡,行至1.188附近,电解铝进口又再度出现小幅亏损,进口套利窗口关闭。截至7月31日当周,上海保税区铝锭库存升至10万吨,库存连续第8周增长。

数据来源:天下金属,天风期货研究所

供需双弱,铝锭继续去库

淡季且限电,铝材开工率维持弱势

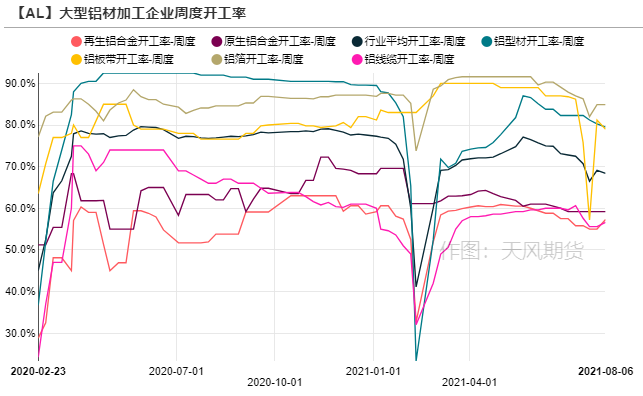

* 上周,龙头铝加工企业周度开工率下滑0.7%至68.4%,河南再度错峰限电导致开工率走弱。分铝材类别来看,铝板带箔企业因供电不足减产,同时因为郑州疫情,运输受阻,外地车辆前往疫情区域意愿极低,原材料运输成本上涨。再生铝企业开工率上涨2.5%至57.3%,主因个别企业复产,但是高温期间压铸企业部分放假,叠加疫情江苏地区多处道路被封,8月开工并不乐观。

* 综上,季节性淡季叠加全国限电,铝材开工率维持弱势。

数据来源:SMM,天风期货研究所

7月铝材出口表现尚可

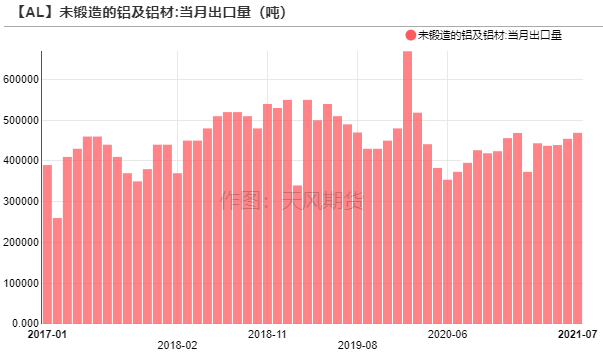

* 2021年7月,未锻轧铝及铝材出口46.9万吨,1-7月累计出口308.5万吨,累计同比增长12.7%。随着海外经济回暖,对铝材需求明显走强,但是集装箱短缺、海运费高企等因素抑制出口订单,以及国际贸易摩擦频发,导致出口量难以大增,月均出口量预计维持在45万吨的水平。

数据来源:天下金属,天风期货研究所

铝锭去库趋势不止

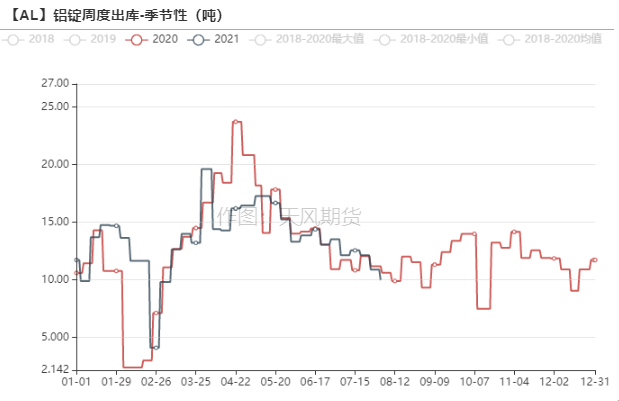

* 8月9日,电解铝社会库存去化至72.4万吨,上海、南海及巩义地区库存录得降幅。其中,河南陇海路段虽已疏通,但以运输保障物资优先,故短期当地仓库到货因此仍有迟滞。铝锭周度出库量10.83万吨,环比增长0.88万吨。上期所铝仓单维持在9万吨。

数据来源:SMM,Wind,天风期货研究所

下游畏高,铝棒加工费萎靡

* 铝棒库存维持在10万吨附近,加工费上涨乏力,无锡、佛山加工费维持在350、250元/吨。铝基价维持高位震荡,下游畏高情绪渐起,除刚需备库外,接货情绪低落。市场整体交投反馈一般,部分贸易商反馈有价无市。

数据来源:SMM,Wind,天风期货研究所

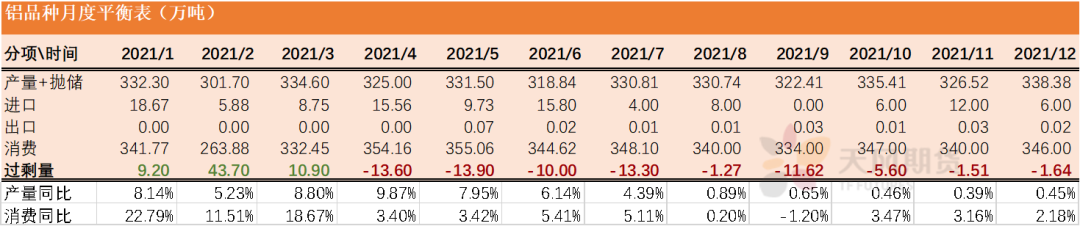

供需平衡表

* 短期限电措施再度升级,广西步入云南的“后尘”,8月全国电解铝运行产能不升反降,或将向下跌破3800万吨。铝加工企业周度开工率表现一般,维持在60-70%区间,供需双弱导致电解铝社会库存仍在缓慢去化,也是支撑铝价在20000元/吨附近徘徊的原因。

* 从中期来看,供应端仍然不容乐观,国家对“两高”项目的管控趋严,进入冬季火电供暖,接近年底水力枯竭,电解铝厂始终处于电力紧缺的尴尬局面,不敢贸然复产,若配合消费旺季到来,年底前库存有望加速去化至新低水平,建议维持逢低做多思路。

数据来源:SMM,Wind,天风期货研究所