本周焦点

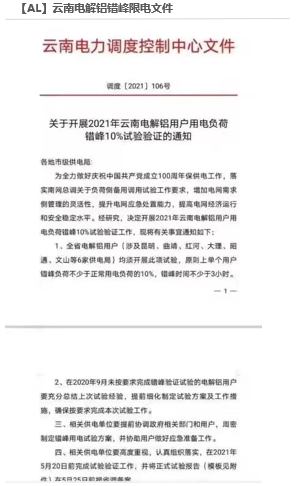

云南省从5月10日开始,对各地州用电企业开始应急错峰限电。目前错峰限电量为10%,为期两周,通过降低电解槽电流的形式来完成。云南目前电解铝总产能约441万吨,在产产能386万吨,目前市场传言涉及到文山州的几家电解铝厂,文山的电解铝产能合计150万吨,按照限电10%且持续两周时间计算,存量产能没有受到明显影响,电流的降低影响产量约0.6万吨。若限电范围扩大到云南所有电解铝厂,则影响产量1.5万吨左右。

数据来源:SMM,天风期货研究所

尽管目前披露出的限电试验期是到5月20号结束,但是云南干旱的问题逐渐凸显,2021年一季度云南干旱已造成168万人受灾,过去丰水期是5月-11月,2021年南方地区入汛偏晚,丰水期或于6月才开启,水电负荷不够稳定。而火电供电压力也比较沉重,火电存煤持续下滑,全省存煤只有50万吨,有的火电厂只够用一两天。

云南全年新增电解铝产能约126万吨,折合下来需要新增用电量约170亿kwh,同比增长超30%。而云南省能源局预计2021年云南省全社会用电量为2350亿千瓦时,新增用电量324亿kwh,同比增长16%,该增速低于电解铝。长期来看,云南省供电能力面临考验,电解铝新增产能投放节奏或受到干扰。

数据来源:SMM,天风期货研究所

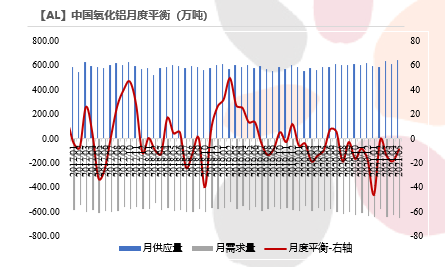

供需平衡情况

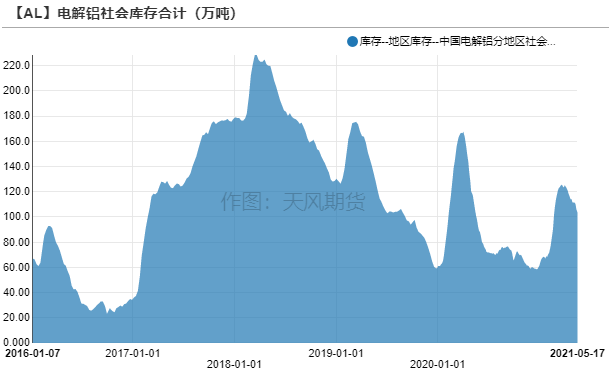

* 二季度,河南、甘肃的闲置产能如期复产,以及广西的新增产能有序释放,而消费依旧强劲,价格从二万略微回落后,下游采购情绪回暖,5月中旬电解铝去库至103万吨,月底之前有望去化至100万吨之下。供应端仍有故事传出,近期云南供电偏紧,各州需要错峰限电,或影响5月电解铝产量0.6-1.5万吨,以及国家发改委召开电话会,对今年一季度能耗强度不降反升的浙江、广东、广西、云南、青海、宁夏、新疆等省区节能主管部门负责同志进行谈话提醒,在2025年有色行业碳达峰的基调之下,部分火电铝产能未来或面临减产、退出或流转,从近期传出的魏桥计划迁移100万吨产能至红河州的消息也能侧面验证。与此同时,云南水电铝产能投放进度或不及预期,导致逼近电解铝产能天花板的时间相应推迟,需要给予电解铝行业丰厚的利润去刺激开工,铝价震荡偏强。

数据来源:SMM,Wind,天风期货研究所

行情回顾:

美联储加息预期升温,有色金属回调

美联储加息预期升温,有色金属回调

* 上周沪铝主力突破20000元/吨关口,周中政府高层再次召开会议提及大宗商品涨价问题,以及国内社融、M2指标不及预期,市场避险情绪升温,有色金属集体跳水,铝价一度跌破19000元/吨,随后快速反弹,收于19315元/吨。

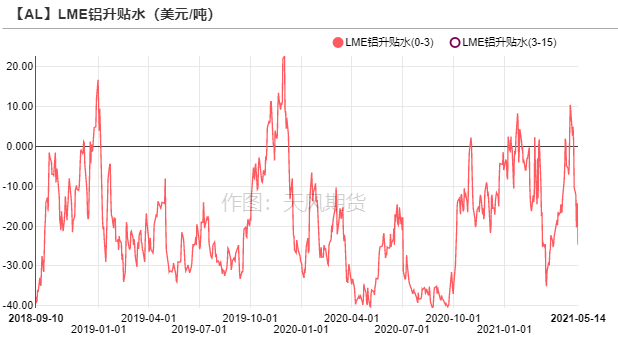

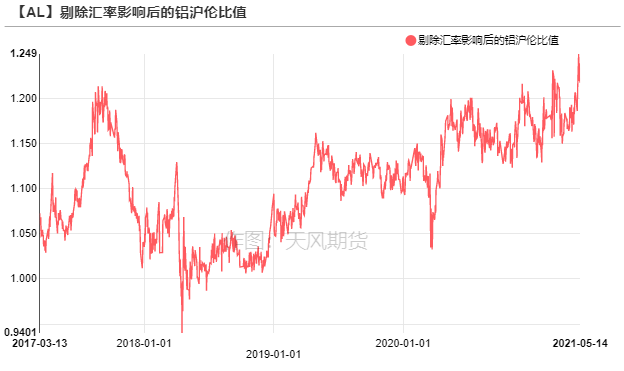

* 美国通胀指标大超预期,伦铝同样出现回调,周度下跌3.4%,收于2446.5美元/吨。在剔除汇率影响后,铝沪伦比值从最高点1.249回落至1.217,进口套利窗口持续打开。

数据来源:Wind,天风期货研究所

氧化铝小幅涨价,复产、投产蠢蠢欲动

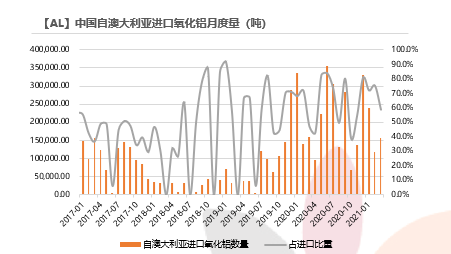

中澳关系受损,澳铝进口或将下滑

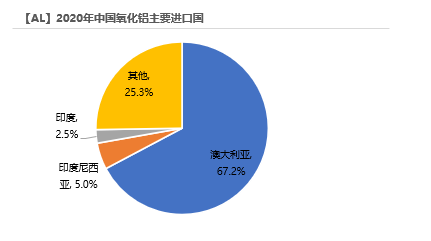

* 国家发改委发布声明,宣布无限期暂停中澳战略经济对话机制下一切活动。2020年中国自澳大利亚进口氧化铝约256万吨,占进口总量的2/3。从月度进口比重来看,每月从澳大利亚进口氧化铝的比重波动较大,首先受进口窗口打开的影响,若没有利润,则出现零进口的情况;若有利润,澳大利亚盛产氧化铝,是我国主要进口来源。

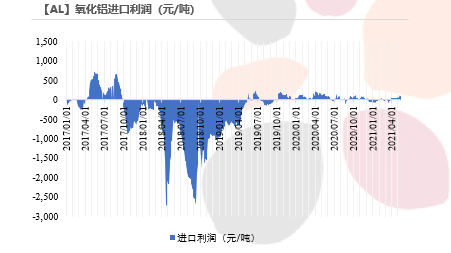

* 近期海外氧化铝表现相对平稳,澳铝FOB价格维持在276美元/吨,经测算的进口盈利约110元/吨,进口窗口处于打开中。若未来摩擦升级,澳铝进口或下滑。

数据来源:SMM,Wind,天风期货研究所

复产、新投产能较多,氧化铝仍有供应压力

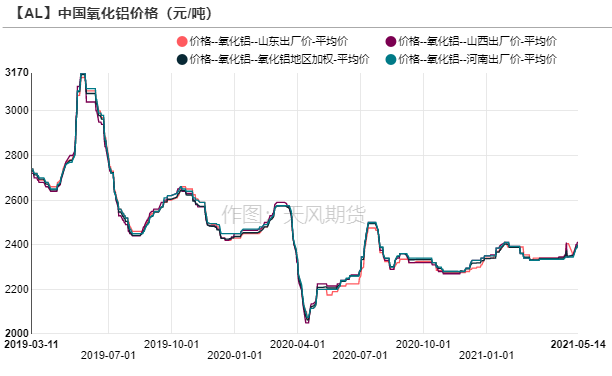

* 近期电解铝日均产量小幅提高,使得氧化铝现货需求量出现回升。在刚性成交的指引带动下,以及印度疫情蔓延、中澳摩擦等事件推波助澜,国产氧化铝价格出现了微幅抬升的势头。山西、河南氧化铝价格分别涨至2410、2395元/吨,整个氧化铝行业都在盈利。

* 在此背景之下,5月山西交口信发计划恢复前期关停产能140万吨,南方地区氧化铝厂计划新投产能130万吨,国内供应压力依旧较大,氧化铝尚不具备大涨可能。

数据来源:SMM,安泰科,天风期货研究所

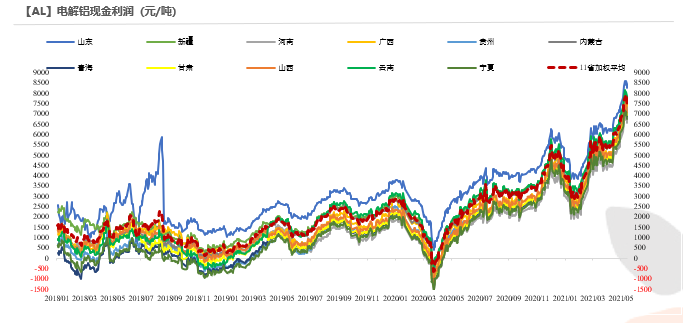

电解铝国内冶炼、进口利润均走强

电解铝行业吨利润约7500元

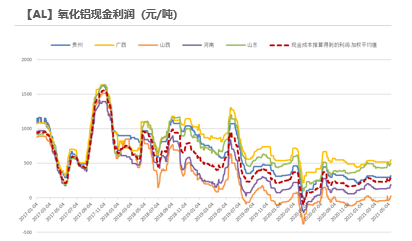

* 电解铝现货价格高位震荡,截至5月14日,按现金成本计算的电解铝行业利润为7500元/吨,刺激新增、复产产能释放。

数据来源:SMM,Wind,天风期货研究所

沪伦比值创新高,进口窗口持续打开

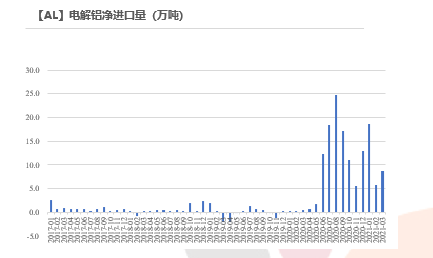

* 2021年3月,电解铝进口8.75万吨,和我们此前预期的8万吨非常接近。

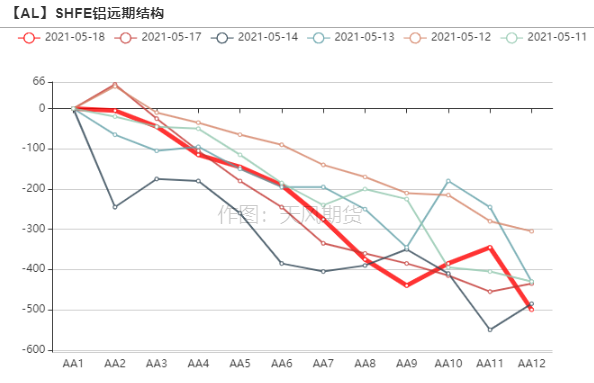

* 上周初沪伦比值最高达到1.249,进口利润超过800元/吨,进口套利窗口持续打开,上海保税区库存达到峰值9.4万吨后,货源将逐渐流入国内。

数据来源:天下金属,天风期货研究所

型材订单表现良好,铝锭去库幅度加大

下游开工继续提高,建筑板块消费好转

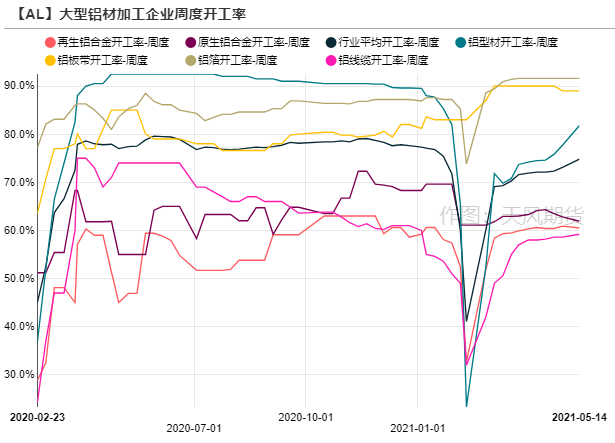

* 上周龙头铝加工企业周度开工率上涨1.7%至74.8%,分铝材类别来看,铝型材版块大增4%,其中建筑型材需求回暖带动型材开工率回升;铝线缆行业开工率小幅回升0.6%,前期订单集中交货,企业排单密集防止延期交货;原生铝合金和再生铝合金版块开工率继续下行,受汽车缺芯篇的影响越来越明显,汽车厂减产增加,车轮消费不足,以及废铝略微偏紧;铝板带箔整体表现平稳,龙头企业订单饱满,周内双零行业加工费出现上调的情况。

* 总体来看,需求好转支撑下游开工,随着铝价高位小幅回调,下游采购相对积极。

数据来源:SMM,天风期货研究所

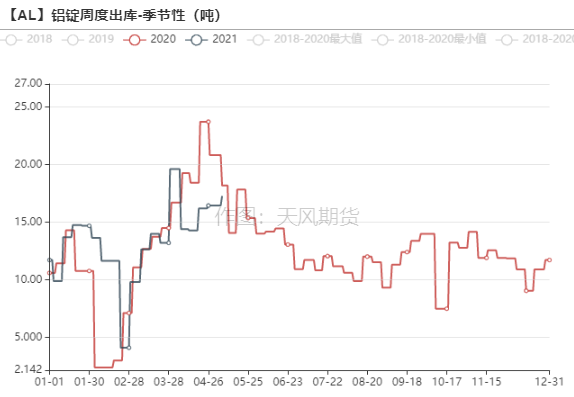

下游接货回暖,铝锭去库幅度扩大

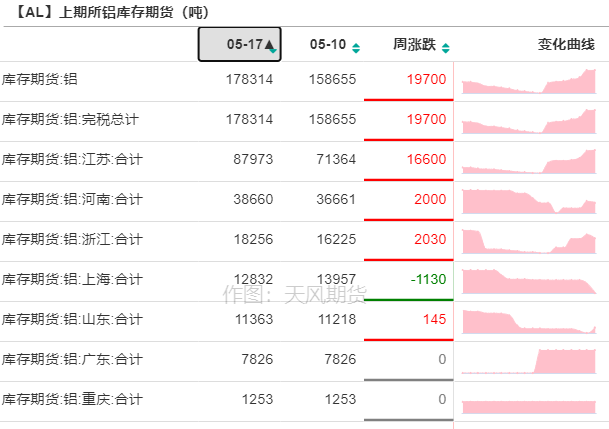

* 5月17日,电解铝社会库存下降2.7万吨至103.4万吨,各地到货不多,下游加工企业维持较高开工,铝锭出库量环比增加6.6万吨。

上期所铝仓单回升至17.8万吨。

数据来源:SMM,Wind,天风期货研究所

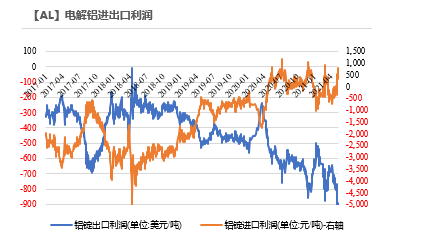

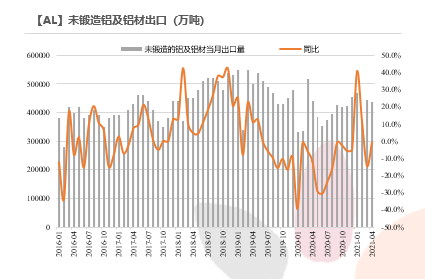

受贸易摩擦影响,铝材出口增速缩窄

* 海外经济复苏加快,伦铝价格上行,铝材出口利润逐渐回暖。

但是由于贸易摩擦,如欧盟对中国铝型材征收反倾销税、韩国对中国特定型号铝板产品启动反倾销立案调查等,国内铝材出口受到一定阻碍。

2021年4月,未锻轧铝及铝材出口43.73万吨,同比下滑0.9%;

1-4月,未锻轧铝及铝材出口172.27万吨,累计同比增长5.8%,增幅缩窄。

数据来源:天下金属,天风期货研究所

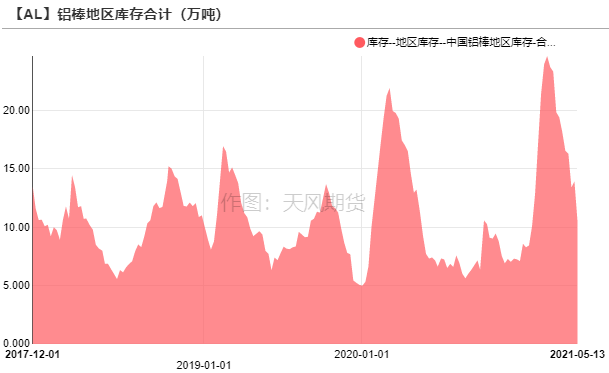

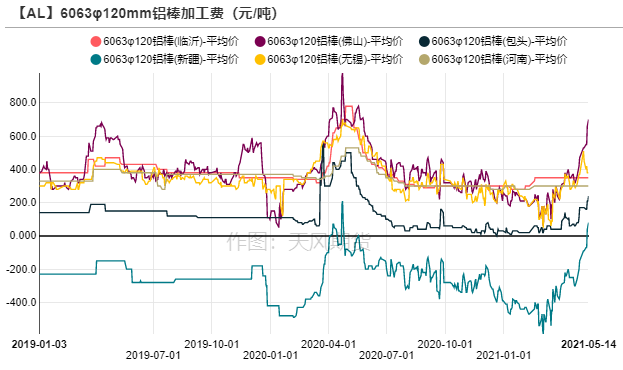

铝棒需求提升,加工费明显回暖

* 铝棒库存周度去化超3万吨,降至10.52万吨,加工费明显回升,主因在于大型建筑型材企业订单良好,接近满产,对棒材需求提升。主流消费地区中佛山加工费涨至740元/吨,持货商挺价意愿较强,反馈出货节奏加快,下游接货积极,整体成交情况尚可。

数据来源:SMM,Wind,天风期货研究所