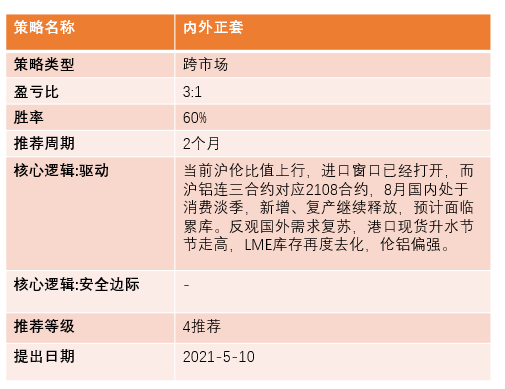

本周焦点

5月10日,沪铝继续扶摇直上,突破20000元/吨,刷新13年新高,全行业现金利润突破8000元/吨。我们认为市场对以下因素形成进一步共识,并配合宏观因素发酵,助推铝价高歌猛进:

1.碳达峰的指引,长期制约供应端。有色行业计划在2025年实现碳达峰,铝行业碳排放占整个有色的65%,而电解环节碳排放又是重中之重。为实现该目标,电解铝必须限制产能总量和单吨降碳,目前国内电解铝产能水电占比仅11%,火电高达80%多,云南虽然水力资源丰富,但是枯水期电力分配不均匀,有缺电风险,2021年云南预计投产123万吨,与新增水电发电量勉强可以匹配,2022年及之后仍有260多万吨的新增产能,电力配套设施建设将影响投产进度。内蒙古等火电为主的省份,能效双控达标压力较大,未来火电产能将被迫退出或流转。

2.绿色需求边际递增,传统需求稳中有升。能源局提出2025年光伏、风电的发电量占比达16.5%,以及国内大力发展新能源汽车,绿色需求边际递增。而传统需求稳中有增,二季度以来建筑型材订单回暖,基本达到满产,从铝棒加工费走强也可以侧面验证。电子、汽车、家电等终端表现不俗,铝材出口虽受到贸易摩擦影响,但规模有限。

3.资源大国疫情反复、贸易摩擦频发。印度第二波疫情来势汹汹,中澳暂停经济对话,尽管短期对国内铝行业影响有限,但是海外事件频发会加深市场对供应端扰动的担忧。

操作建议及逻辑:随着美元指数下行,提振有色金属价格,向好的基本面给予多头信心,铝价突破2万关口后短期依旧易涨难跌。电解铝厂继续兑现丰厚的利润,刺激合规的闲置产能、待投产能释放,若再考虑到抛储可能释放的增量,5-6月去库幅度不大,仅个位数,后续季节性淡季到来,涨价之路不会一帆风顺。长期来看,国家对高耗能、高排放项目的管控并不会松懈,将会掣肘电解铝供应的扩张,逼近产能天花板的时间也相应推迟,需要给予电解铝行业更高的利润去刺激开工。策略方面,当沪伦比值行至1.22之上可尝试内外正套。

策略建议

行情回顾:美元指数下挫,沪铝站上2万

美元指数下挫,沪铝站上2万

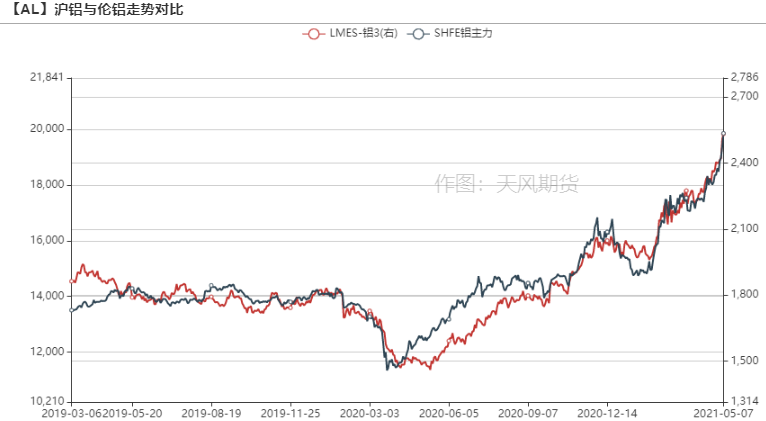

上周末,美国非农就业数据大爆冷,4月份调后非农就业人口新增26.6万人,预期97.8万人,美元大幅贬值,利好有色金属价格,伦铜大涨超3%,伦铝同样表现亮眼,连续上涨达到2570美元/吨。欧洲经济持续复苏,经济数据和财报表现亮眼,拉动对铝需求,海外港口现货升水继续走高。

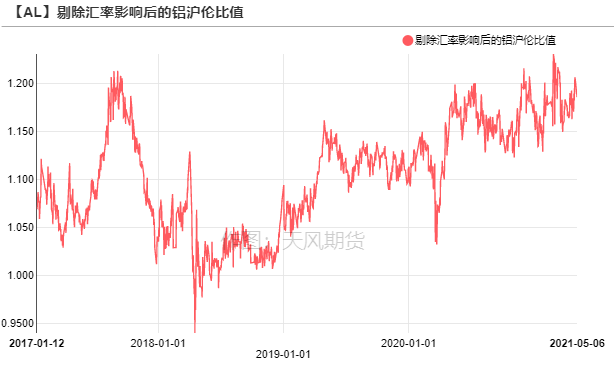

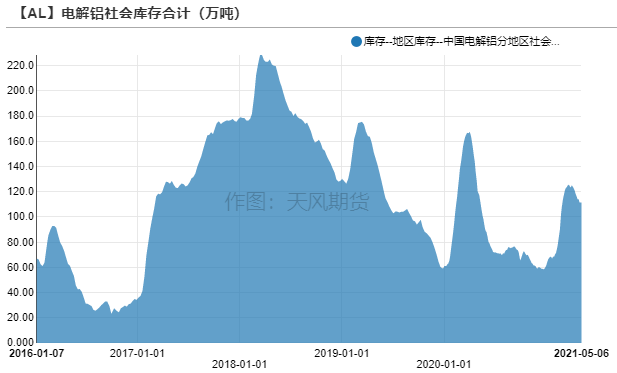

沪铝强势不改,五一节后两天涨幅超过1000元/吨,本周一开盘直接站上20000元/吨,国内宏观和基本面均向好,五一期间没有累库,节后小幅去库至110万吨附近,对铝价形成支撑。沪伦比值再度上行,最高达到1.22,进口套利窗口打开。

数据来源:Wind,天风期货研究所

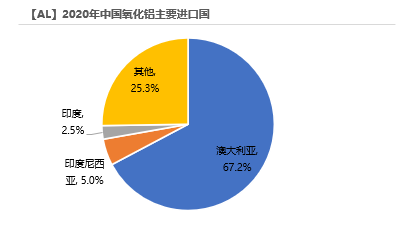

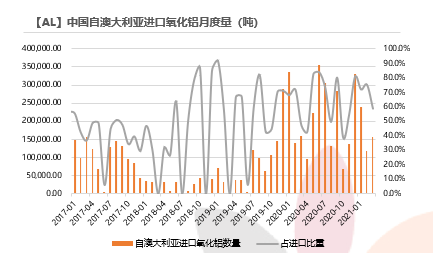

中澳关系受损,对国内氧化铝影响有限

中澳关系受损,澳铝进口或将下滑

国家发改委发布声明,宣布无限期暂停中澳战略经济对话机制下一切活动。2020年中国自澳大利亚进口氧化铝约256万吨,占进口总量的2/3。从月度进口比重来看,每月从澳大利亚进口氧化铝的比重波动较大,首先受进口窗口打开的影响,若没有利润,则出现零进口的情况;若有利润,澳大利亚盛产氧化铝,是我国主要进口来源。

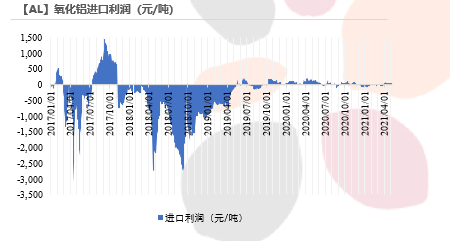

近期国内外氧化铝价格均小涨,氧化铝进口微弱盈利。中澳关系受损,未来中国自澳大利亚进口氧化铝的量或将下滑。5月6号,澳铝FOB价格下跌了2.5美元/吨。

数据来源:SMM,Wind,天风期货研究所

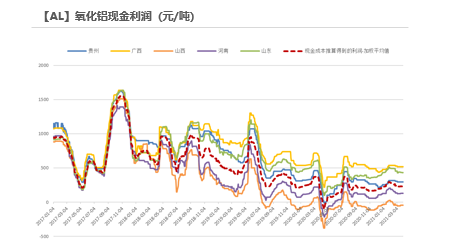

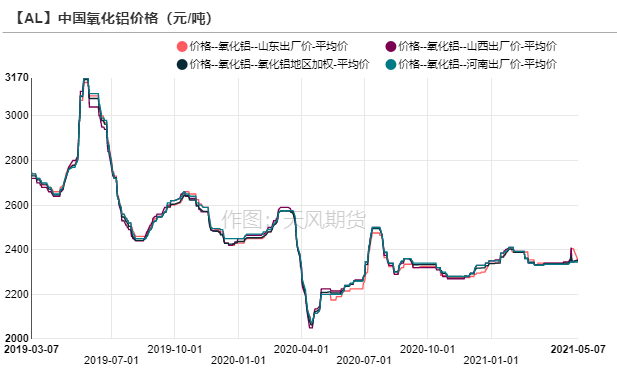

复产、新投产能较多,氧化铝供应压力大

此前北方地区面临环保检查,河南、山西氧化铝厂烧焙运行产能降低,4月全国氧化铝产量590.3万吨,环比下滑2.8%。料后续环保不会升级,5月山西交口信发计划恢复前期关停产能140万吨,南方地区氧化铝厂计划新投产能130万吨,国内供应压力较大。目前氧化铝进口利润薄弱,后续哪怕无进口氧化铝流入,对减轻国内供应压力也只是杯水车薪。山西、河南氧化铝价格分别为2355、2345元/吨,整体表现疲软。

数据来源:SMM,安泰科,天风期货研究所

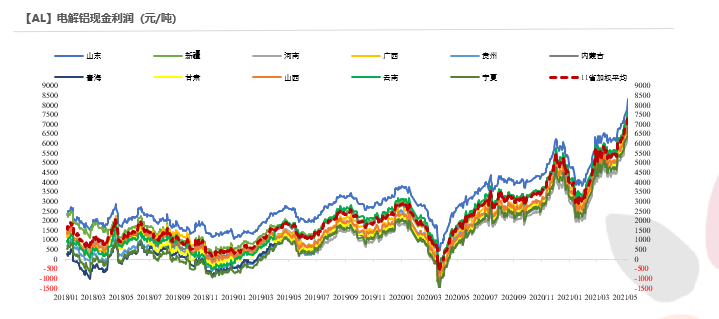

铝厂利润再创新高,产能继续释放

电解铝行业吨利润突破8000元

电解铝现货价格大涨,截至5月10日,按现金成本计算的电解铝行业利润突破8000元/吨。

数据来源:SMM,Wind,天风期货研究所

新项目有序在投,复产按部就班

在高利润刺激之下,新增、复产产能有序释放:甘肃中瑞铝业有限公司预计5月1日开始通电复产,预计6月底完成10万吨复产;三门峡恒康铝业将于5月下旬复产;云南神火剩余15万吨产能在建,预计5月开始投产;广元中孚剩余5万吨产能,预计5月开始投产;百矿田林、德保继续投产释放增量。

数据来源:SMM,天风期货研究所

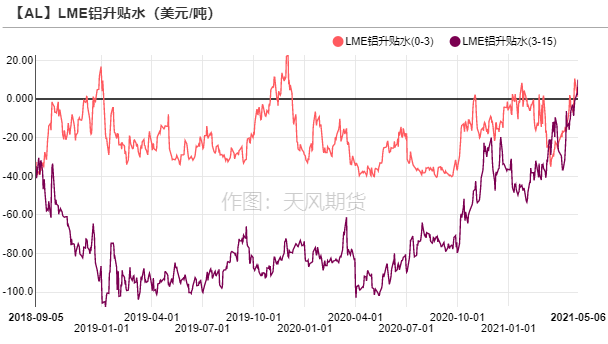

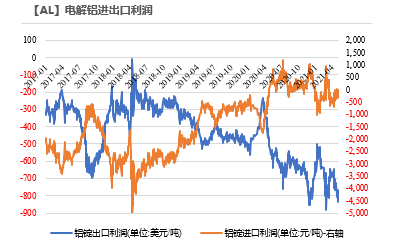

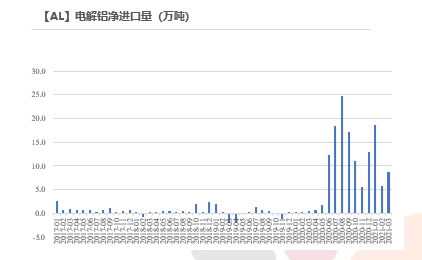

沪伦比值上行,进口窗口再次开启

2021年3月,电解铝进口8.75万吨,和我们此前预期的8万吨非常接近。

近期沪伦比值行至1.22附近,电解铝进口套利窗口再度打开。截至4月24日,上海保税区库存上涨增加14890吨至78220吨,后续将随着窗口打开流入到国内。

数据来源:天下金属,天风期货研究所

型材订单表现良好,下游维持高开工

下游开工维持,铝锭延续去库

5月10日,电解铝社会库存下降1.3万吨至110.2万吨,各地到货不多,下游加工企业维持较高开工,铝锭出库量尚可。上期所铝仓单小幅回升至15.6万吨。

数据来源:SMM,Wind,天风期货研究所

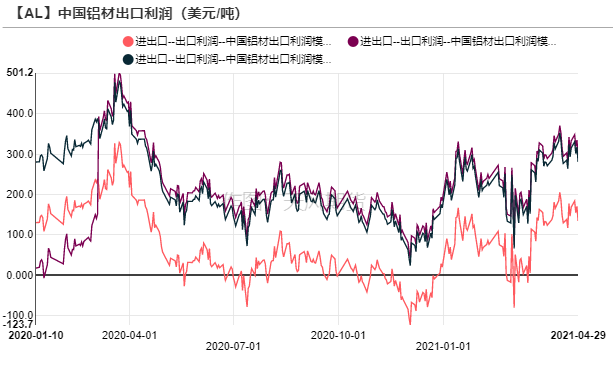

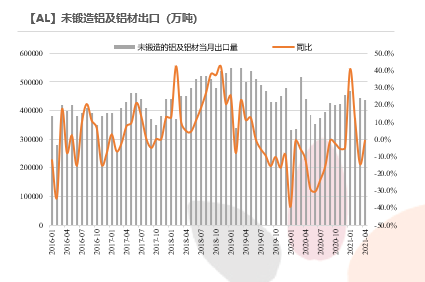

受贸易摩擦影响,铝材出口增速缩窄

海外经济复苏加快,伦铝价格上行,铝材出口利润逐渐回暖。但是由于贸易摩擦,如欧盟对中国铝型材征收反倾销税、韩国对中国特定型号铝板产品启动反倾销立案调查等,国内铝材出口受到一定阻碍。2021年4月,未锻轧铝及铝材出口43.73万吨,同比下滑0.9%;1-4月,未锻轧铝及铝材出口172.27万吨,累计同比增长5.8%,增幅缩窄。

数据来源:天下金属,天风期货研究所

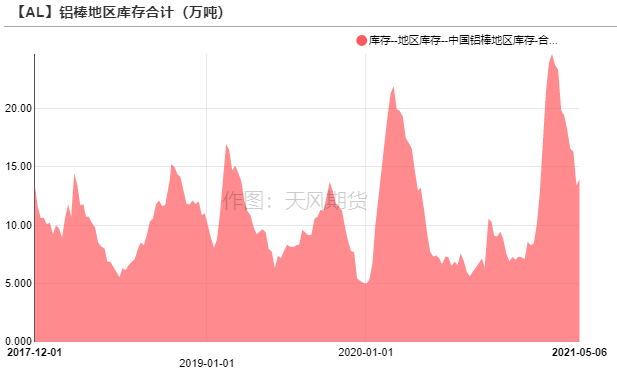

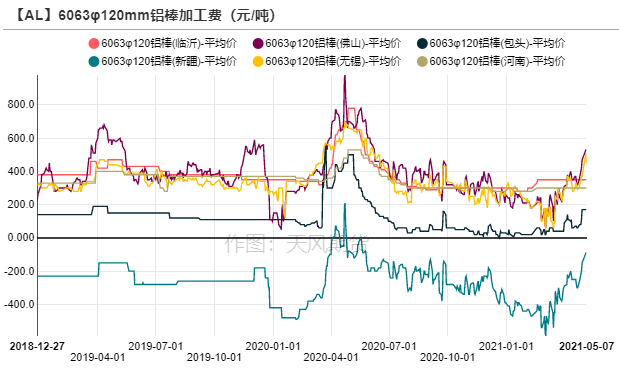

铝棒需求提升,加工费明显回暖

节后铝棒库存小增至13.91万吨,加工费明显回升,主因在于大型建筑型材企业订单良好,接近满产,对棒材需求提升。主流消费地区中无锡、佛山加工费分别涨至600元/吨、450元/吨,持货商挺价意愿较强,反馈出货节奏加快,下游接货积极,整体成交情况尚可。

数据来源:SMM,Wind,天风期货研究所

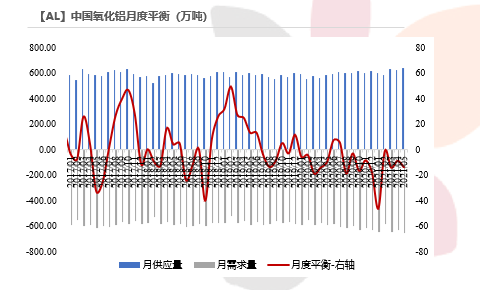

供需平衡情况

随着美元指数下行,提振有色金属价格,向好的基本面给予多头信心,铝价突破2万关口后短期依旧易涨难跌。电解铝厂继续兑现丰厚的利润,刺激合规的闲置产能、待投产能释放,若再考虑到抛储可能释放的增量,5-6月去库幅度不大,仅个位数,后续季节性淡季到来,涨价之路不会一帆风顺。长期来看,国家对高耗能、高排放项目的管控并不会松懈,将会掣肘电解铝供应的扩张,逼近产能天花板的时间也相应推迟,需要给予电解铝行业更高的利润去刺激开工。

数据来源:SMM,Wind,天风期货研究所