观点小结

4月1日,SMM A00铝报价17260元/吨,较沪铝2104贴水180元/吨。现货方面,华东市场早盘成交集中在当月贴10元/吨附近,当月与隔月票货源价差在10元/吨左右,午间沪铝继续拉升,涨势强劲,市场交投氛围活跃;华南现货市场成交价格在17260-17270元/吨,粤沪价差小幅升水10元/吨,成交尚可。

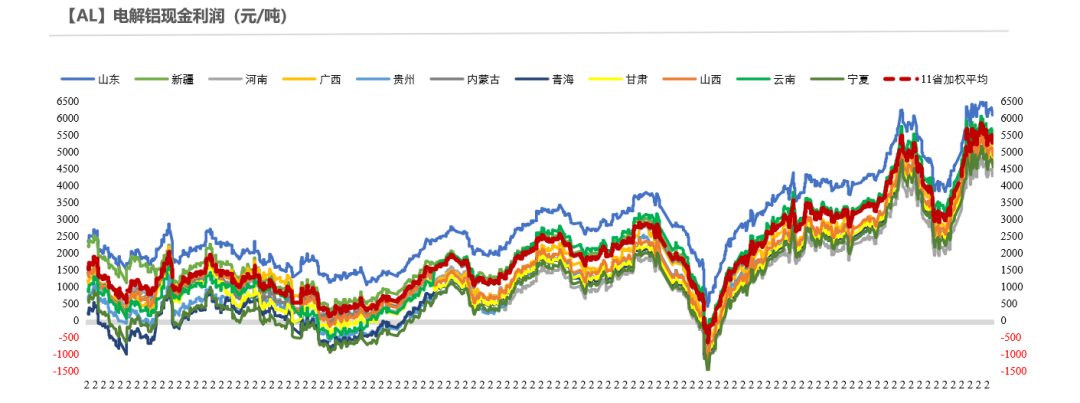

电解铝现货价格高位震荡,截至3月31日,按现金成本计算的电解铝行业利润为5300元/吨。

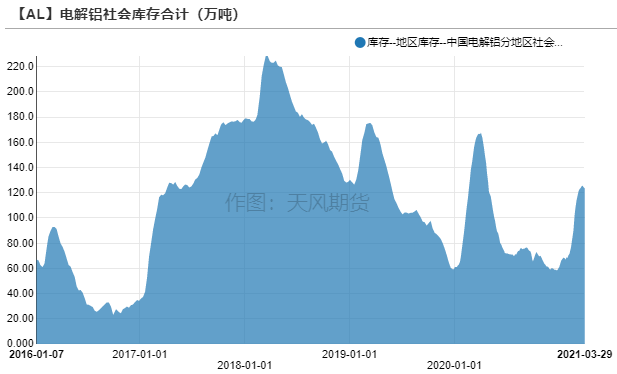

电解铝社会库存环比增加0.8万吨至125.1万吨,铝棒库存小降0.44万吨至19.38万吨,加工费企稳回升,主流消费地区中无锡、佛山加工费分别为260元/吨、305元/吨,部分持货商表示出货尚可,但交投平淡的声音依旧存有,反馈分歧。

操作建议及逻辑:观望。短期铝基本面没有很明显的矛盾,绝对价格空间不会太大。从调研结果来看,内蒙古铝厂有一定减产,同时影响到了压铸线,导致电解铝铸锭比例提高,铝锭流出到华东、华南地区,从社会库存上反映去库之路并不顺畅。步入二季度如果高消费增速没被证伪,并逐步兑现,铝锭则开始缓慢去库,结合抛储的量,整个二季度大约去化10万吨左右,铝价维持高位震荡,企业继续兑现高盈利,单边观望为主。考虑到碳中和的政策后续还有升级的可能,反而使得资金倾向于做多远月,目前近端库存偏高,现货升水表现较弱,跨期套利建议观望。

风险提示:1. 疫情恶化;2.新增产能加速投产;3.需求恢复不及预期。

行情回顾:供应扰动频发,铝价宽幅震荡

供应扰动频发,铝价宽幅震荡

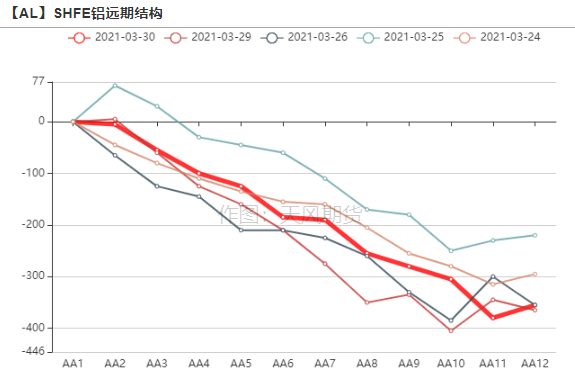

* 近期铝价高位震荡,在17000-17500元/吨之间盘整,内蒙古能效双控事件和抛储传闻频繁扰动供应端,下游观望情绪浓厚,叠加铝锭到货增加,导致电解铝去库之路受阻,库存总量仍然在125万吨附近,现货升贴水表现较弱,期限价差缩窄。

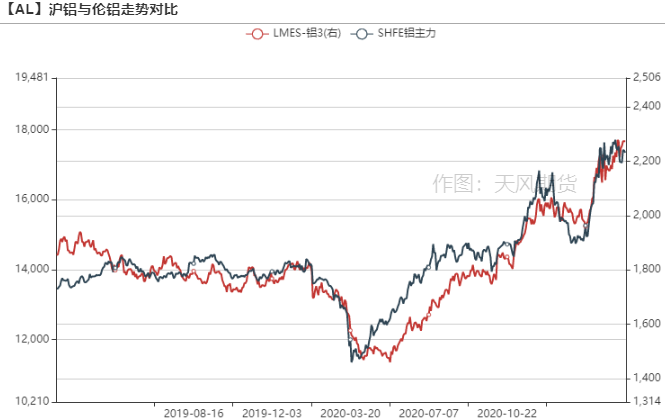

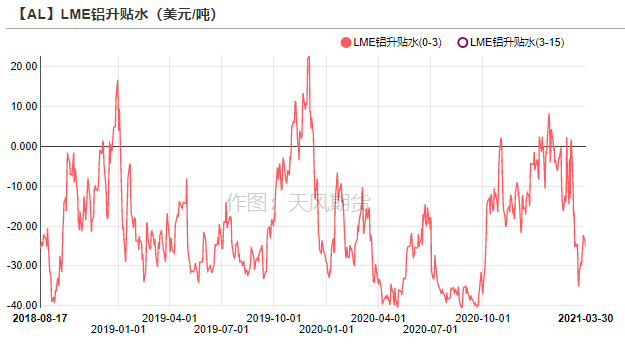

* 海外方面,在近期新一轮财政刺激和疫情控制进展下,美元继续走强,压制金属价格,伦铝震荡下行,下跌近60美元/吨至2220美元/吨附近。LME铝库存高企,约190万吨,0-3升贴水为-24.5美元/吨。

数据来源:wind,天风期货研究所

氧化铝基本面较差,价格弱势不改

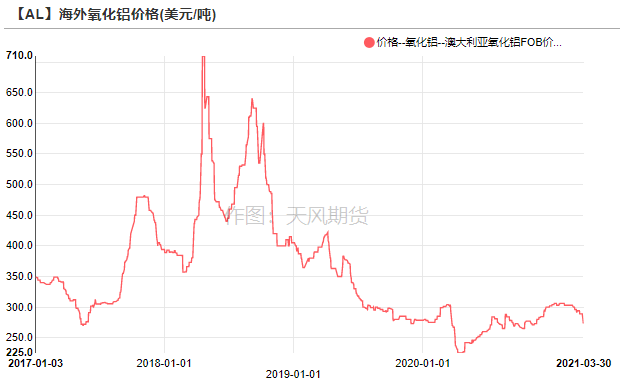

澳铝FOB价格下跌,进口套利窗口再度开启

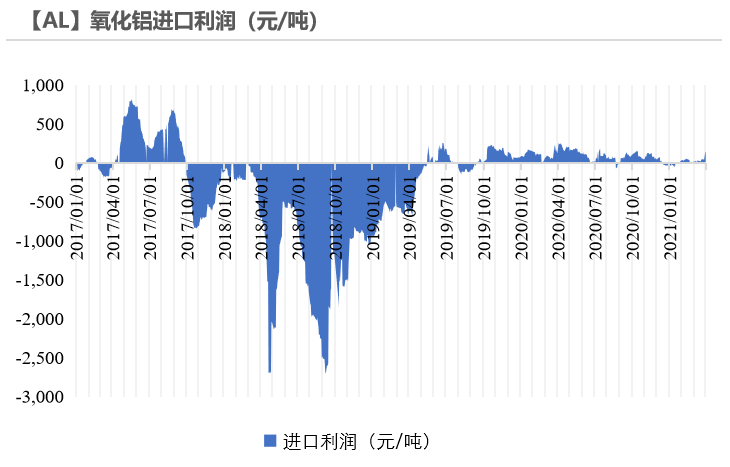

* 澳大利亚氧化铝FOB价格下跌15美元/吨至274.5美元/吨,3月25日,有30000吨货物成交,于4月下旬/ 5月上旬装运。巴西氧化铝价格相对于澳洲升水10美元/吨。市场人士认为,海外氧化铝市场面临看跌压力,因4-5月仍有大量未交付的澳洲货物,以及海运费飙升后,下游买兴减弱。

* 经测算,随着澳铝FOB价格下跌,氧化铝进口利润约为130元/吨,进口套利窗口再度开启,受船期的影响,预计海外氧化铝将于4-5月流入国内。

数据来源:SMM,wind,天风期货研究所

国产氧化铝价格僵持不下

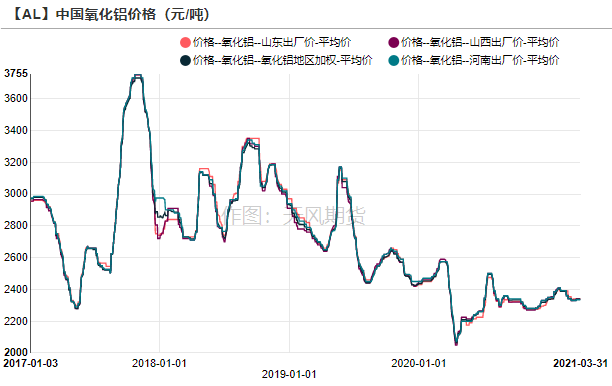

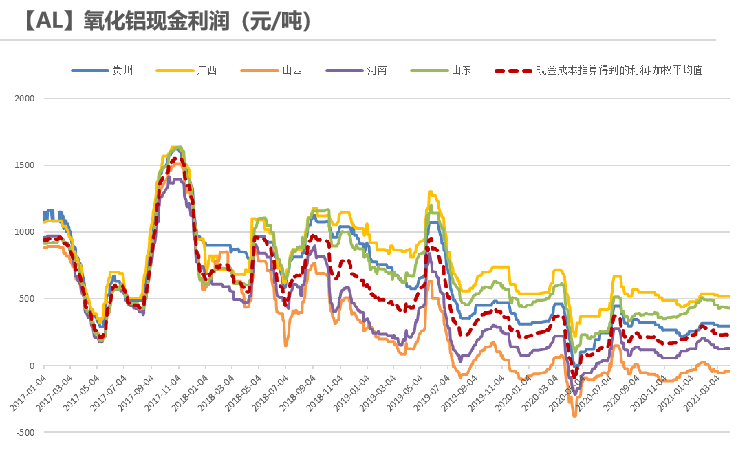

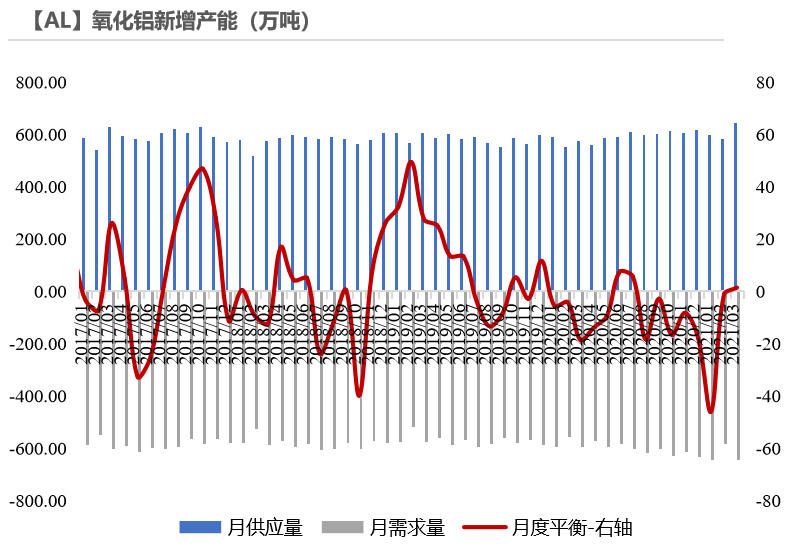

* 近期氧化铝价格小幅承压,山西价格进一步跌至2336元/吨,河南氧化铝价格不变,氧化铝价格走弱主要原因在于基本面转差,若后续内蒙古减产规模扩大,电解铝产能下滑,则相应减少对氧化铝的需求;而供应端,北方地区减产产能进一步恢复,数家氧化铝厂有增产计划,国电投务川新产能已经满产运行,供需紧平衡局面逐渐朝宽松方向演变。

* 目前矿石价格企稳,各省份氧化铝利润变化微弱,仅山西地区高成本氧化铝厂面临小幅亏损,大部分企业都微薄盈利。

数据来源:SMM,安泰科,天风期货研究所

原投产节奏被打乱,内蒙古铝厂减产

电解铝行业吨利润为5300元

* 电解铝现货价格高位震荡,截至3月31日,按现金成本计算的电解铝行业利润为5300元/吨。

数据来源:SMM,wind,天风期货研究所

受能效双控影响,内蒙古电解铝厂有一定减产

* 上周我们走访了内蒙古蒙西的电解铝厂,内蒙古当前能效双控政策在不同产业园区内的情况不一,一季度合计影响内蒙古产能36万吨:A铝厂有部分电解槽处于检修升级的状况,200KA的电解槽基本检修完成,还剩240KA的未完成,以A企业为主的产业园区,供给下游铝水一切正常。D企业停了一半压铸线,铸锭比例提高,且一部分铝水有意愿供给园区内的其他加工厂,但下游接货意愿较低,旗下C企业因为能耗问题有一定减产。F企业每日有100多吨左右的检修,影响有限。

* 目前能效双控方面还没有具体的细则出台,如果一季度内蒙古能效达标,二季度铝厂有重启电解铝厂和压铸线的计划。

数据来源:SMM,天风期货研究所

新增产能投产节奏被打乱

* 目前云南新增产能投产有序进行中,但内蒙古地区投产节奏被打乱:创源2投产完毕,面临减产;内蒙古白音华新产能建成未投,内蒙古华云新材料45万吨新产能未来恐怕难以落地。

数据来源:SMM,天风期货研究所

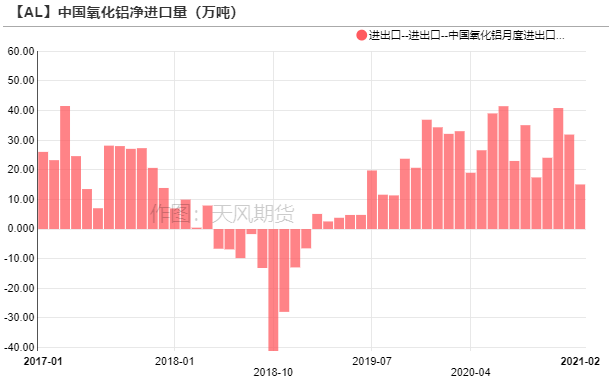

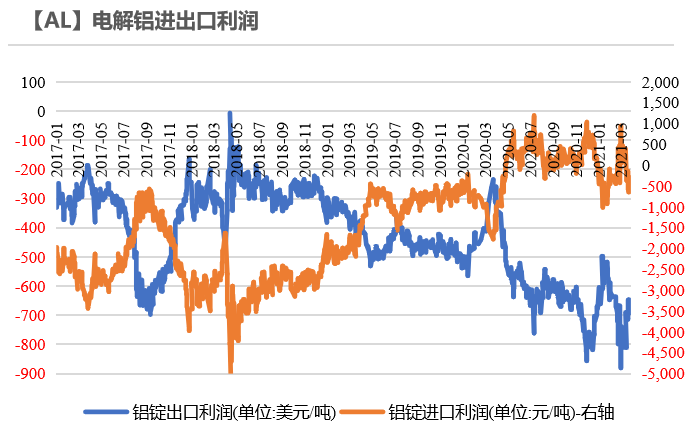

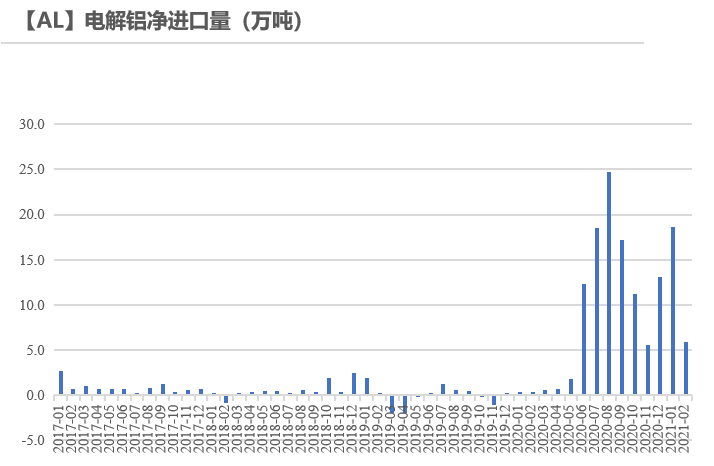

沪铝比值下行,进口窗口关闭

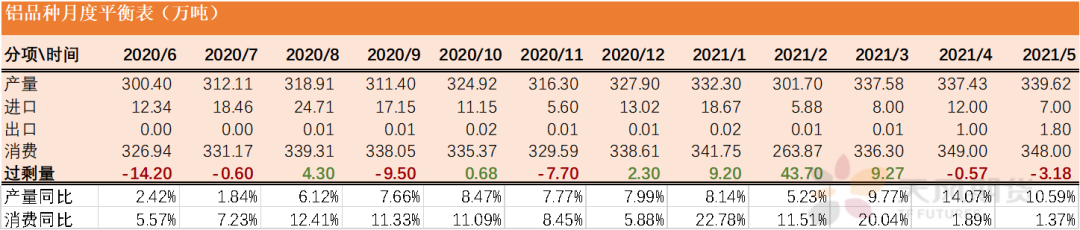

* 2021年1-2月,电解铝进口24.55万吨,其中1月、2月分别进口18.67万吨和5.88万吨。

* 近期沪伦比值行至1.175附近,电解铝进口利润约-300元/吨,进口套利窗口关闭。截至3月26日,上海保税区库存较前一周减少4220吨至35000吨,为近9周以来最低水平。

数据来源:天下金属,天风期货研究所

到货明显增加,铝锭去库之路不畅

下游开工小幅增长,光伏订单萎缩严重

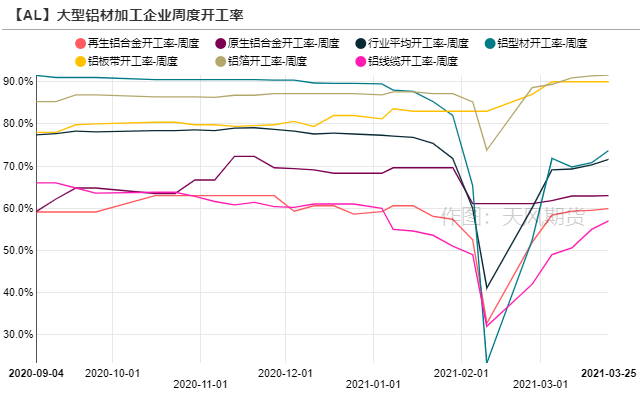

* 上周龙头铝加工企业周度开工率小幅增长1.3%至71.6%,分铝材类型来看,板带箔企业订单饱和,积压订单多达两月,汽车箔、空调箔等铝箔产品订单维持饱满状态。建材方面,因上周铝价下跌,有部分企业选择备库,订单相对不错,但对于需求非旺盛终端行业,原材料成本压力较大,下单尤为谨慎,仍是刚需采买为主。工业型材企业需求仍然相对旺盛,但其中光伏行业在硅价高企情况下订单萎缩较为严重,主营光伏支架及边框企业开工率平均下降35%。线缆开工上升2个百分点,近期第四批国网订单最近有新的招标项目,江苏,青岛地区的线缆厂企业订单有些许增量。

* 总体来看,铝价回调后下游加工厂接货意愿上升,四月来临,消费环比有望进一步回暖。

数据来源:SMM,天风期货研究所

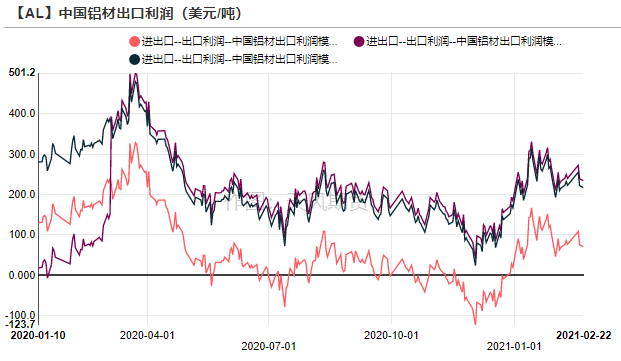

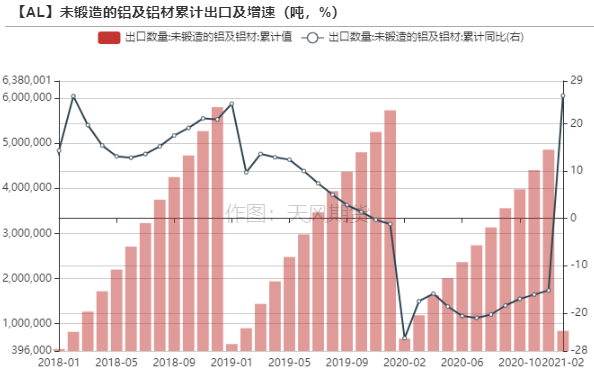

铝材出口同比大增,基本回到前年水平

* 海外经济复苏加快,对铝材需求增加,铝材出口利润逐渐回暖。2021年1-2月,未锻轧铝及铝材出口84.21万吨,基于去年较低基数,累计同比增长25.9%。2019年前两月累计出口89.5万吨,接近前年水平。

数据来源:天下金属,天风期货研究所

到货明显增加,铝锭去库之路不畅

* 截至3月31号,电解铝社会库存环比增加0.8万吨至125.1万吨,上期所仓单为15.69万吨。出库季节性回暖,原本已经下降的社会库存又出现回升,去库之路不畅主因在于电解铝到货明显增加,和我们调研的情况相吻合,某电解铝厂提高了铸锭比例,铝锭发往华东、华南地区。

数据来源:SMM,wind,天风期货研究所

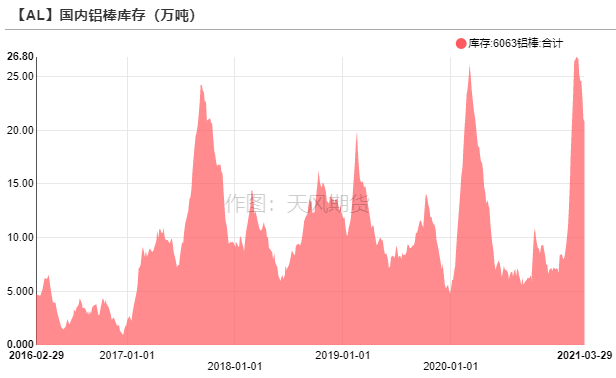

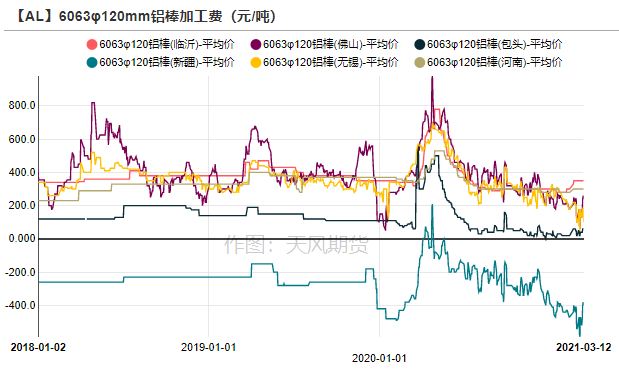

铝棒库存下降,加工费企稳回升

* 上周铝棒库存小降0.44万吨至19.38万吨,铝棒加工费企稳回升,主流消费地区中无锡、佛山加工费分别为260元/吨、305元/吨,部分持货商表示出货尚可,但交投平淡的声音依旧存有,反馈分歧。

数据来源:SMM,wind,天风期货研究所

供需平衡情况

* 综上,短期铝基本面没有很明显的矛盾,绝对价格空间不会太大。从调研结果来看,内蒙古铝厂有一定减产,同时影响到了压铸线,导致电解铝铸锭比例提高,铝锭流出到华东、华南地区,从社会库存上反映去库之路并不顺畅。步入二季度如果高消费增速没被证伪,并逐步兑现,铝锭则开始缓慢去库,结合抛储的量,整个二季度大约去化10万吨左右。