1

摘要

我国力争于2030年前达到碳排放峰值,努力争取2060年前实现碳中和。基于其供给和需求结构特征,铝行业在上述目标下为重要关注对象,主要体现在:(1)碳中和将会引领电解铝行业第二次供给侧改革,未来水电铝和再生铝比例有望提高,而现阶段内蒙古自备电优势下降、电解铝产能增长将不及预期;(2)下游新能源行业需求如光伏、风电以及汽车等将是重要的增量需求,其对应的用铝增速将会大大提高,亦是不可忽视的边际因素。

操作策略:因供给和需求层面均有增量利多驱动,我们在此前多头策略基础上,继续上调沪铝目标价位至19000元/吨以上。

风险提示:光伏装机量不及预期;美联储货币政策转向等。

2

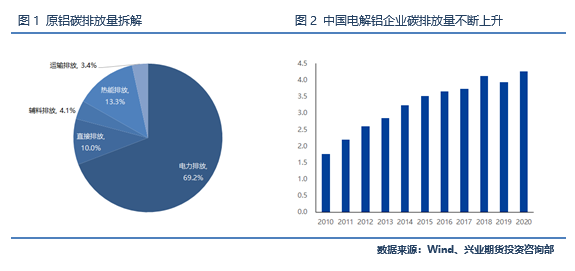

碳中和目标下,铝行业或迎二次供给侧改革碳中和是指企业、团体或个人测算在一定时间内直接或间接产生的温室气体排放总量,通过节能减排、运用替代绿色能源等形式,以抵消自身产生的二氧化碳排放量,实现二氧化碳总量“零排放”。2020年9月22日,我国在第七十五届联合国大会一般性辩论上提出,“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”。下一个10年我国将进入碳排放达峰的关键时期,电解铝行业作为二氧化碳排放量较大的行业,势必将会受到“碳达峰、碳中和”的长期影响。

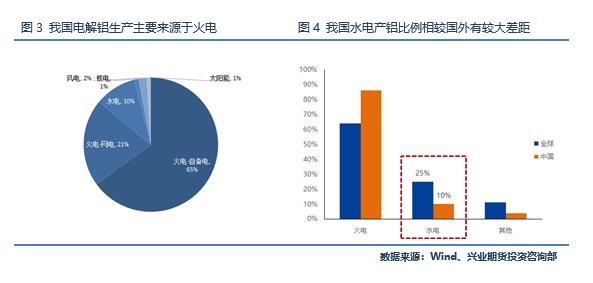

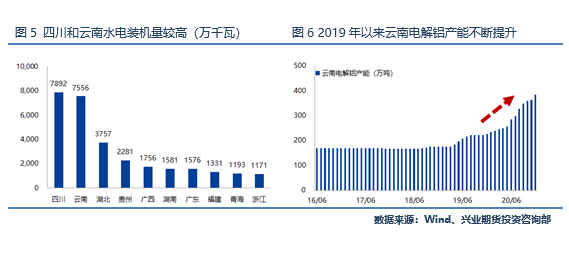

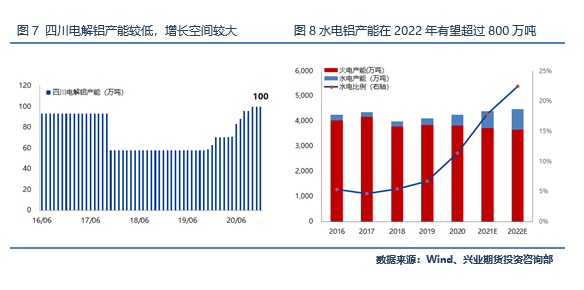

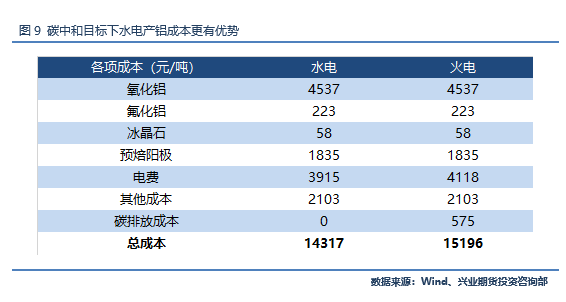

水电铝占比将提高,“北铝南移”成趋势 我国电解铝行业用电模式分为自备电和网电。自备电电价较低,所占比例也较大,约占总额的65%;网电所占比例为35%,其中21%为火电,10%为水电,4%为核能风电等其他清洁能源。2020年全球电解铝生产结构中,煤电占 64%,水电占 25%,天然气占10%,核能占1%。而我国火电占比为86%,水电仅为10%,明显低于全球水电平均占比的25%。相比国外,我国水电有较大的的增长空间。使用火电生产一吨电解铝所排放的二氧化碳量约为11.5吨,而使用水电生产一吨电解铝所排放的二氧化碳量几乎为0,水电更符合我国碳中和的长期战略。碳中和目标下,火电成本或将提高,相对于水电优势大大降低。假设氧化铝、预焙阳极、氟化铝等其它生产配料价格相同,碳排放交易价格暂定为50元/吨,使用火电与水电生产一吨电解铝在电力环节的碳排放差异为11.5吨,那么两者在生产一吨电解铝过程中碳排放成本差异为575元/吨。随着碳排放监管趋严,各地纷纷出台新政策导致自备电优势大大降低,如蒙东指出自备电需要加收0.01-0.02元/度,1吨电解铝约要消耗13500度电,则每吨电解铝至少要增加135-270元成本,水电相对于火电将节约成本接近800元/吨。2020年,我国水电装机达3.7亿千瓦,占发电设备总装机量的16.8%,是仅次于煤炭的第二大常规能源资源。云南依靠自身的水力资源优势,成为我国主要的水电铝生产地。2020年云南水电装机量为7556万千瓦,其规划2022到达750万吨的水电铝产能,约占全国的90%。自2019年起,云南电解铝产能不断提高,以神火、其亚、中铝、魏桥为先锋的超400万吨产能向云南方向进发。其中中铝约有120万吨水电铝产能在云南投产,魏桥约有200万吨水电铝产能投产。四川作为我国水力资源最为丰富的地区,水电装机量比云南还高,其水电铝产能发展空间广阔。近年来如中孚实业旗下广元中孚绿色水电铝材项目相继在四川地区投产,标志着水电铝产能将得到进一步提高。预计在2025年左右我国水电产铝占总的电解铝产量的比例将达到25%。

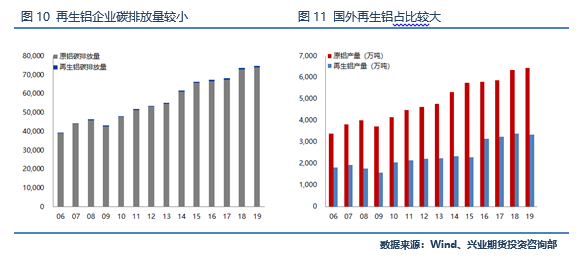

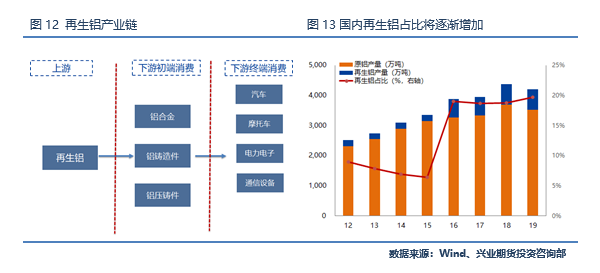

再生铝碳排放量较低,后续增长空间大 全球铝产品的碳排放包括电解铝、外部回收废铝生产再生铝、内部废料重熔及铝材加工生产中的排放。全球铝产品产量约9500万吨,铝供应量9600多万吨,其中,回收后的再生铝产量约3200万吨,电解铝产量约6400万吨。单吨电解铝生产带来的碳排放约为11.5吨,而同样工艺的再生铝仅为0.23吨,再生铝碳排放量明显较小。据国际铝业协会估计,全球由废铝生产的再生铝产量占铝产品总量的30%。发达国家由于铝行业发展较为成熟的关系,再生铝产量普遍超过原铝产量,如美国再生铝产量占总铝产品产量的83.33%。我国再生铝工业起步较晚,2019年国内再生铝产量仅为690万吨,相当于原铝和再生铝总产量的15%,与国际水平特别是发达国家仍有较大差距。随着碳中和目标的有序推进,叠加再生铝工艺的发展,未来我国再生铝的占比有望进一步提升。

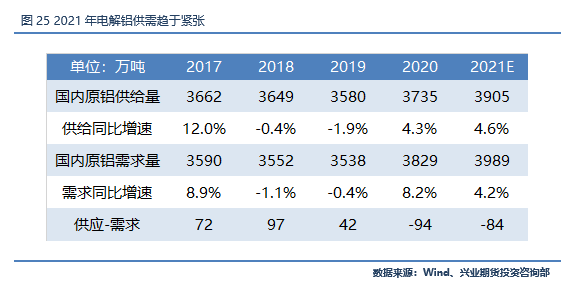

内蒙古双控未达标,电解铝供给或受损 随着碳中和的推进,各地碳排放量大的企业将得到更加严厉的监管。内蒙古为电解铝产能大省,其未能通过2019年年度能源消费总量和强度双控目标考核结果,预计会造成对应电解铝厂减产。内蒙古发改委在自治区能耗双控工作新闻发布会上明确提出,要提高新上项目准入标准,以及要对高耗能行业实行能耗总量控制。并且要对电解铝等行业实行差别电价和阶梯电价政策。

内蒙古建成产能约630万吨左右,其中自备电占比超过90%,大部分都位于蒙东。双控文件指引提出蒙东自备电需要加收0.01-0.02元/度,1吨电解铝约要消耗13500度电,则每吨电解铝至少要增加135-270元成本,这使得自备电优势明显变小。另外,受碳中和承诺影响,高能耗企业需要对外购买碳排放限额,无疑也会增加火电电解铝厂成本,2021年至2022年计划新增的产能也恐难落地。

3

新能源行业为2021年电解铝带来增量52.5万吨

目前全社会用电量约在7.5万亿千瓦时,其中5.3万亿千瓦时是火力发电。在全国发电装机容量中,火电装机11.91亿千瓦,占总装机容量的59.2%;水电装机3.56亿千瓦,占总装机容量的17.7%;核电、风电和太阳能装机容量分比为4874万千瓦、2.1亿千瓦和2.05亿千瓦,合计占总装机容量的23.1%。随着碳中和目标的确立,新能源发电装机量将得到显著提高,这从近年来不断提高的光伏装机量和新能源汽车产量可以得到验证。而光伏发电与风电发电用铝量明显高于传统火电,将会对电解铝贡献显著增量。

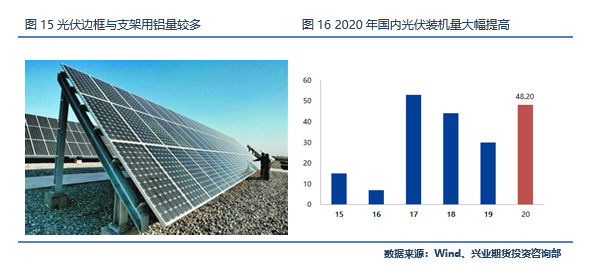

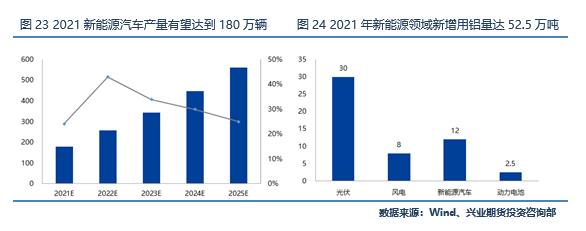

光伏装机量将达到60GW,新增铝消费约30万吨 光伏发电系统分为独立光伏系统和并网光伏系统。独立光伏电站包括边远地区的村庄供电系统,太阳能户用电源系统,通信信号电源、阴极保护、太阳能路灯等各种带有蓄电池可以独立运行的光伏发电系统。并网光伏发电系统是与电网相连并向电网输送电力的光伏发电系统。光伏发电系统主要有太阳能电池方阵,蓄电池组,充放电控制器,逆变器,交流配电柜,太阳跟踪控制系统等、导线等。整个光伏系统中,铝边框和铝支架用铝量较多,1GW光伏装机量约消耗2万吨电解铝。2021年国内光伏装机容量有望达到60GW,约提供120万吨用铝需求,较2020年新增30万吨。据有关机构测算,2025年全球光伏累计装机量有望达到3000GW,而2050年光伏累计装机量有望超过40000GW,发展空间巨大。光伏在未来的若干年内将成为电解铝增量消费的重要领域。

风电装机量约30GW,新增8万吨用铝需求 组成风力发电系统的主要部件是塔架、发电机、齿轮增速器、变桨偏航系统、桨叶、联轴器、电控系统、发电机、电流变化器、变压器及导线等。其中发电机、变电器、变压器和导线是主要的用铝领域。海上风电装机的铝使用强度约为10kg/KW,陆上风电铝使用强度为4kg/KW,而常规火电铝使用强度仅为1kg/KW。2021年国内风电装机容量有望达到30GW,约提供8万吨新增用铝需求。

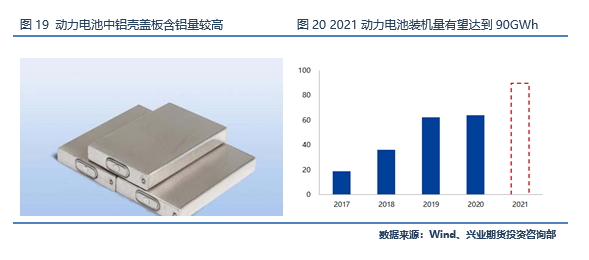

动力电池增长空间大,新增铝消费量约2.5万吨 动力电池的铝需求主要集中在锂电铝箔。新能源发电具有间歇性和随机性,电化学储能(锂电储能)能集快速响应、能量时移、布臵灵活等特点于一体,受到新能源行业大量运用。动力电池中需要用到大量铝壳,因此动力电池的大规模应用也能带动一部分铝消费。1Gwh锂电池用铝箔在600-800吨左右。2020年国内锂电用铝箔需求量在5.5万吨左右。随着锂电市场爆发,预计到2021年锂电池装机量将达到90GWh,铝箔用量将达到8万吨左右,2021年新增铝消费量约2.5万吨。

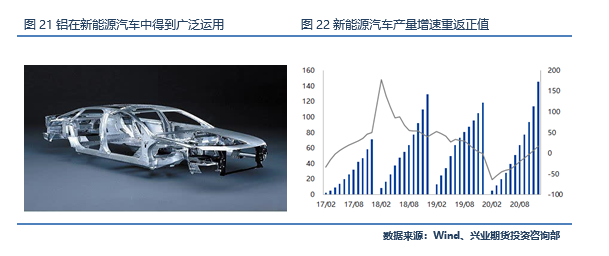

新能源汽车轻量化成趋势,贡献12万吨用铝量 新能源汽车以电能为驱动力,对轻量化与电子元器件有天然的要求。铝具有质量轻,较好的导电率,良好的散热性能,较好的延展性和强度等特点,在现有技术条件下,铝是电动汽车核心零部件的必须材料。目前我国有大量新能源汽车已经开始使用全铝车身,并且新能源汽车用铝部位还包括车轮、底盘、防撞梁、地板、电动电池和座椅等。据相关机构测算,现阶段单辆新能源汽车车用铝量约在300kg,2030年全球新能源车销量预计达到2500万辆,全球新能源车及充电桩用铝量预计达到750万吨。2021年中国新能源汽车销量预计将达到190万辆,相较2020年约提高40万辆,用铝量将新增12万吨。

4

行情展望

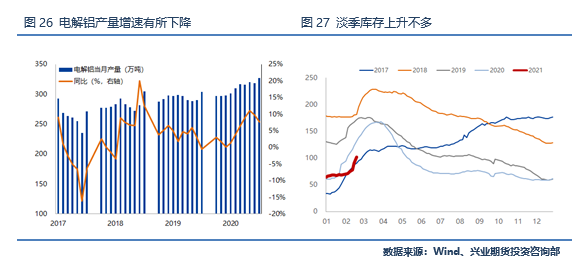

微观指标支撑铝价上行,沪铝二季度看涨至19000 最新数据显示电解铝社会库存为108万吨,相较往年上升幅度不大。并且近期随着电解铝社会库存的上升,沪铝主力合约走势较为抗跌,说明电解铝价格阶段性底部已经基本确立。电解铝产量增速出现明显下滑,从电解铝的投放节奏来看,2021年上半年新增产能并不多,后续电解铝供给压力不会太大。拜登当选美国总统后市场风险偏好明显提升,股票与大宗商品皆出现明显上移。而2月5日美国参议院和众议院通过了2021年财政预算决议,将2021年财政赤字规模提高了188889亿美元,为拜登1.9万亿财政刺激方案提供了政策空间。从时间窗口来看,拜登1.9万亿美元财政刺激将于3月份落地,届时风险资产如股票和大宗商品将迎来新一轮的Risk-on。进入2021年后,铜铝比值明显拉大。同精炼铜一样,电解铝同样受益于美国经济复苏以及再通胀预期,之后铝价具有较大的补涨空间。近期电解铝持仓量接连上行,显示资金入市做多情绪强烈,无疑会带来铝价新一波的上涨。我们对于沪铝依然坚定看好,在今年二季度之前沪铝主力合约有望到达19000元/吨。

郑非凡

从业资格编号:F3068323

投资咨询从业编号:Z0015753

E-mail:zhengff@cifutures.com.cn