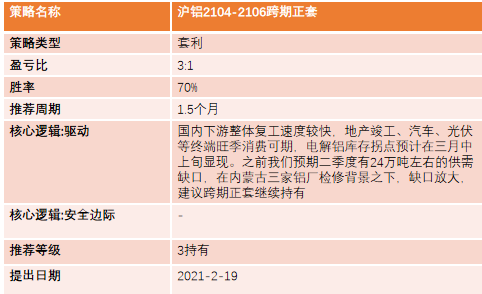

观点小结

3月1日,SMM A00铝报价17050元/吨,较沪铝2103升水15元/吨。现货方面,华东地区下游在铝价回调后观望情绪略有减弱,入场采购回暖,加之部分中间商套利逢低备货,加大成交活跃度;华南市场保持对当月贴水格局,整体货源较为充足,市场主流成交价格在17040-17060元/吨,粤沪价差在升水30元/吨左右,下游按需采购为主,缺乏亮点。

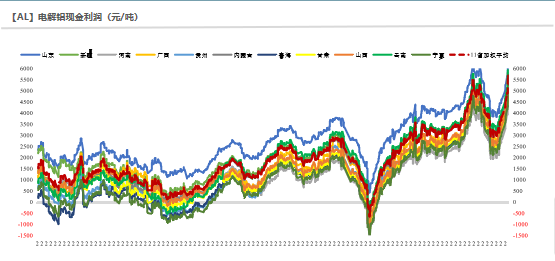

受供应扰动影响,电解铝现货价格大涨,截至2月26日,按现金成本计算的电解铝行业利润扩大至5400元/吨。

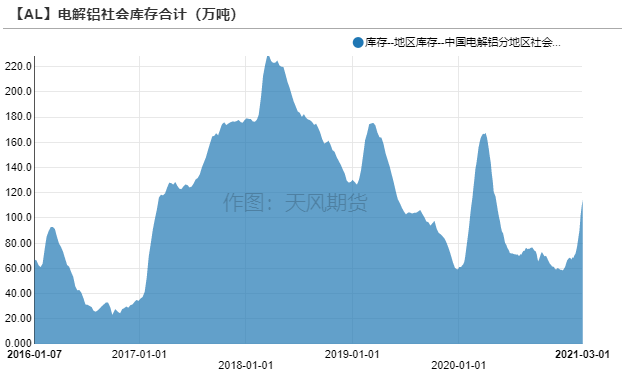

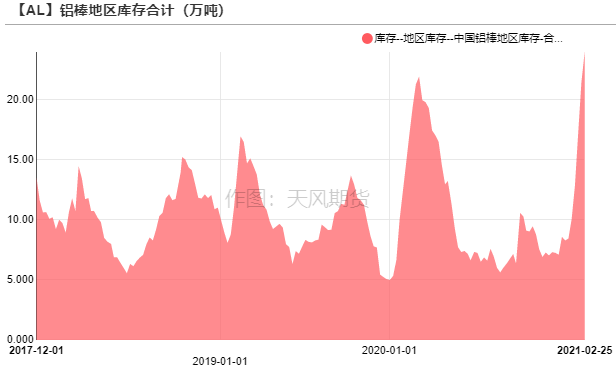

电解铝社会库存积累至114.2万吨,增幅主要由无锡、南海及巩义地区贡献,上期所仓单为10.89万吨。铝棒库存增加2.5万吨至23.93万吨,随着铝基价大涨,铝棒加工费承压下滑,主流消费地区中无锡、佛山加工费下跌至100、110元/吨。

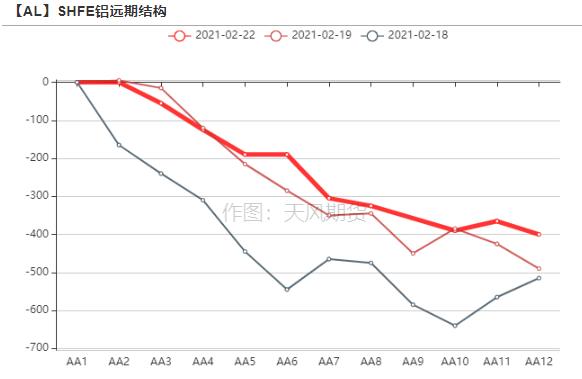

操作建议及逻辑:跨期正套持有。近期美债收益率飙升,美元指数走高,冲击以美元定价的大宗商品价格,叠加电解铝仍然处于累库进程中,升贴水偏弱震荡,冲高后的铝价面临回调压力。国内下游整体复工速度较快,地产竣工、汽车、光伏等终端旺季消费可期,电解铝库存拐点预计在三月中上旬显现。之前我们预期二季度有24万吨左右的供需缺口,在内蒙古三家铝厂检修背景之下,缺口放大。未来内蒙古为了达成“十四五”能耗双控目标,将严控高耗能行业产能规模,包括停槽、停止审批新增项目等手段,且需要关注其他省份是否会相继出台政策。电解铝行业的新增产能投放节奏受到干扰,逼近产能天花板的时间也相应推迟,年度供需平衡甚至可能转为缺口,那么需要给予电解铝行业更高的利润去刺激开工,从中长期来看,铝价重心有望继续抬升,back结构扩大,同时沪伦比值还将走高,吸引进口铝锭流入。策略上建议逢低做多,跨期正套继续持有。

风险提示:1. 疫情恶化;2.环保措施升级;3.需求恢复不及预期。

策略建议

行情回顾:供应扰动事件突发,沪铝触及涨停

供应扰动事件突发,沪铝触及涨停

* 上周沪铝主力合约大涨6%,盘中触及涨停,周五达到近九年高点17695元/吨,刺激价格大涨的直接原因在于内蒙古未完成2019年度能源双控考核,国务院对其予以批评,未来内蒙古电解铝产能有减产可能性,传言蒙东地区已有3家电解铝厂计划检修,引发市场对供需的担忧。

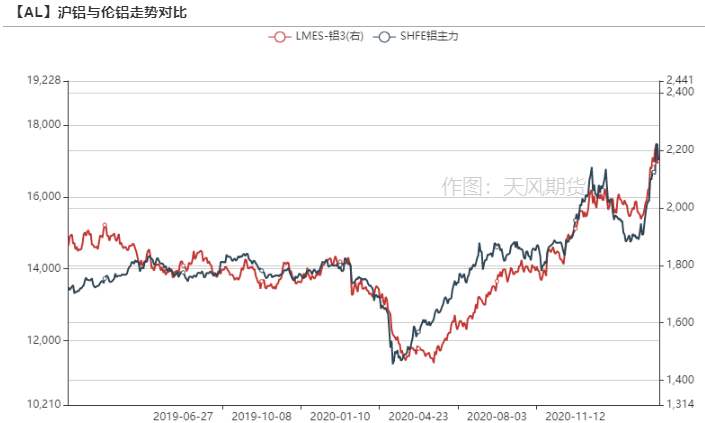

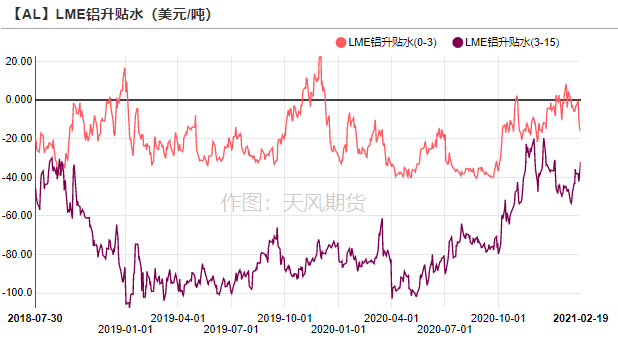

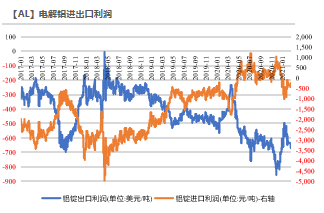

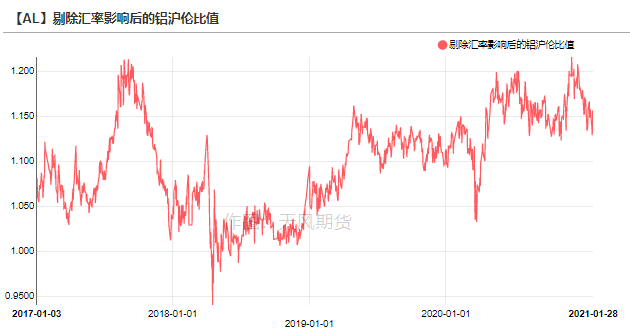

* 海外方面,周六,美国众议院投票通过了1.9万亿美元新一轮经济救助计划,有利于加快美国经济复苏的步伐,也将进一步的增加市场对通胀的担忧,伦铝波动较大,先跌后涨,周涨幅1.05%,收于2157.5美元/吨。LME 0-3升贴水为-5.25美元/吨。除去汇率影响,沪伦比值涨至1.231,电解铝进口窗口开启。

数据来源:Wind,天风期货研究所

氧化铝未能跟随电解铝涨价

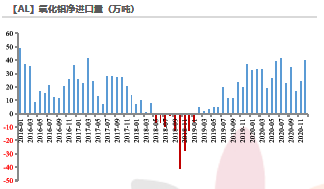

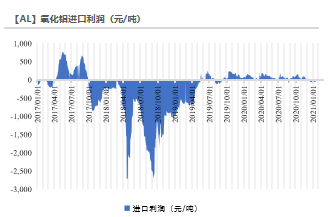

氧化铝进口套利窗口依旧关闭

* 澳大利亚氧化铝FOB价格小降0.5美元/吨至302.5美元/吨,市场成交清淡,交易因买卖价之间的巨大价差而受阻,买方报价普遍低于300美元/吨,而卖方指导价集中在305- 310美元/吨。巴西氧化铝价格相对于澳洲升水2美元/吨。经测算,当前氧化铝进口利润小幅亏损,进口套利窗口基本处于关闭状态,短期对国内冲击减小。

数据来源:SMM,Wind,天风期货研究所

内蒙古意见稿同时影响氧化铝供需两侧

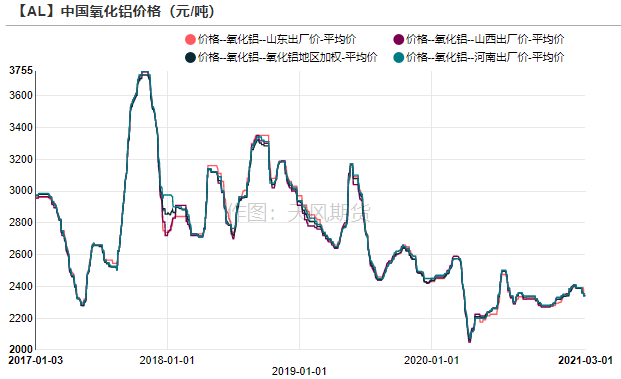

* 近期氧化铝价格小幅承压,山西、河南两地价格分别跌至2340、2353元/吨,铝价的大涨未能促使氧化铝价格跟涨,反而回落,原因在于若后续内蒙古减产规模扩大,电解铝产能下滑,则相应减少对氧化铝的需求。而供应方面,北方地区减产产能开始陆续恢复,数家氧化铝厂有增产计划,国电投务川新产能已经满产运行,短期供需紧平衡局面逐渐朝宽松方向演变。

* 根据内蒙古3月1号公布的意见稿,未来不再审批氧化铝、电解铝的新增产能,或导致锦国投赤峰650万吨氧化铝项目难以落地,能耗控制的政策将潜移默化改变行业过剩情形,未来是否会有其他省份出台类似文件,值得关注。

数据来源:SMM,安泰科,天风期货研究所

内蒙古电解铝产能受限,冶炼、进口利润均扩大

内蒙古未完成能源双控考核,铝厂面临减产

* 内蒙古全省电解铝在产产能约596.8万吨,占全国电解铝产能比重为15%,其中蒙东地区产能为266万吨,根据各家调研信息来看,有检修计划的是A、C、D厂,影响年产能约15万吨。

数据来源:SMM,天风期货研究所

未来内蒙古新产能落地困难

* 目前内蒙古创源二期已经投产完毕,面临减产,而内蒙古白音华40万吨新产能建成未投,未来或将难以释放。除此之外,内蒙古原本在2022年及以后仍有100多万吨的新产能规划,根据最新出台的意见稿规定,未来不再审批新增产能,致使100多万吨的产能落地有一定困难,这些指标可能会流转至云南、四川等省份,逼近产能天花板的时间也相应推迟。

数据来源:SMM,天风期货研究所

电解铝行业吨利润扩大至5400元

* 受供应扰动影响,电解铝现货价格大涨,截至2月26日,按现金成本计算的电解铝行业利润扩大至5400元/吨。

数据来源:SMM,Wind,天风期货研究所

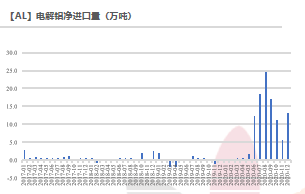

进口窗口打开,保税区库存流入

* 近期沪伦比值升至1.231附近,电解铝进口利润扭亏为盈,约400元/吨,进口套利窗口再度开启,上海保税区库存流入。

* 截至2月27日,上海保税区库存较前一周减少4640吨至51590吨,为近11周以来首次下降。

数据来源:天下金属,天风期货研究所

下游复工加速,铝锭库存拐点可期

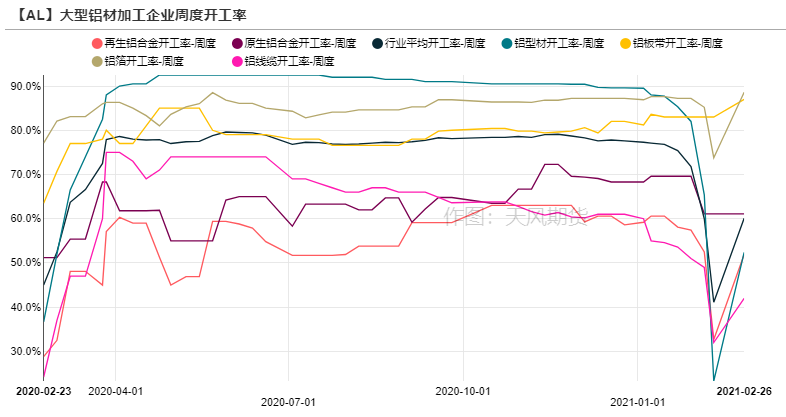

下游复工加速,铝板带箔订单旺盛

* 元宵节后,龙头铝加工企业周度开工率大幅增加19%至60.1%,分铝材类型来看,铝型材企业开工明显回升,工业型材企业开工表现优于建筑型材企业,主因在于多数工业型材企业订单量表现依旧旺盛,部分规模企业订单甚至排到了3月底,而建筑型材企业多数基建项目未开工,下游需求相对疲软;再生铝合金开工恢复19.2%至51.9%,多数企业结束春节假期开启正常生产模式;铝箔企业开工率涨至88.6%,国内汽车箔、电池箔以及空调箔保持需求旺盛,同时因近期铝价不断上涨,部分下游客户有意提前下单。

* 总体来看,下游企业整体复工速度相对较快。

数据来源:SMM,天风期货研究所

铝锭出库回升,库存拐点可期

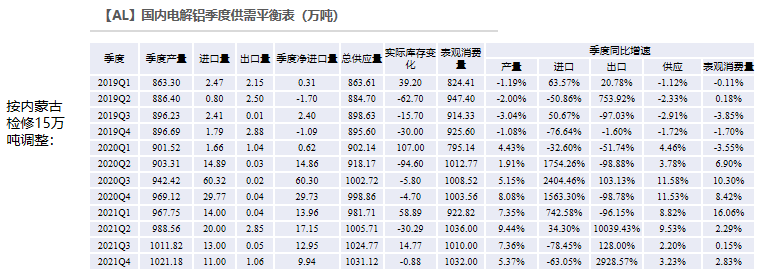

* 截至3月1号,电解铝社会库存积累至114.2万吨,增幅主要由无锡、南海及巩义地区贡献,上期所仓单为10.89万吨。2月份的累库量基本符合我们节前预期,随着下游复工速度加快,铝锭周度出库量逐渐恢复,预计库存拐点将在3月中上旬出现,叠加内蒙古供应扰动的影响,二季度供需缺口将有所扩大。

数据来源:SMM,Wind,天风期货研究所

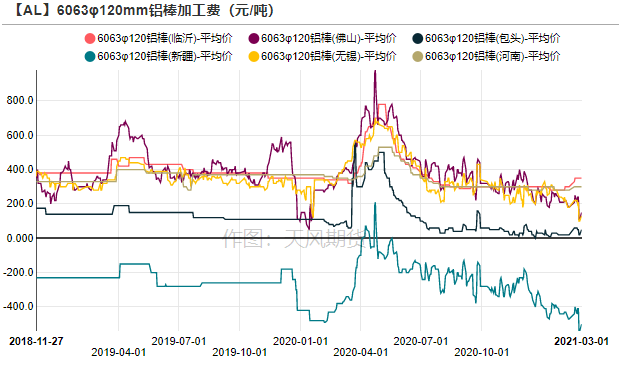

铝棒库存高企,加工费承压下行

* 上周铝棒库存增加2.5万吨至23.93万吨,随着铝基价大涨,铝棒加工费承压下滑,主流消费地区中无锡、佛山加工费下跌至100、110元/吨,市场交投多集中于偏低价值货源,终端铝型材企业开工缓慢恢复,需求提升仍需静候。

数据来源:SMM,Wind,天风期货研究所

供需平衡情况

* 综上,国内下游整体复工速度较快,地产竣工、汽车、光伏等终端旺季消费可期,电解铝库存拐点预计在三月中上旬显现。之前我们预期二季度有24万吨左右的供需缺口,在内蒙古三家铝厂检修背景之下,缺口放大至30万吨。未来内蒙古为了达成“十四五”能耗双控目标,将严控高耗能行业产能规模,包括停槽、停止审批新增项目等手段,且需要关注其他省份是否会相继出台政策。电解铝行业的新增产能投放节奏受到干扰,逼近产能天花板的时间也相应推迟,年度供需平衡甚至可能转为缺口。那么需要给予电解铝行业更高的利润去刺激开工,即铝价上涨,同时沪伦比值还将走高,吸引进口铝锭流入。

数据来源:SMM,Wind,天风期货研究所