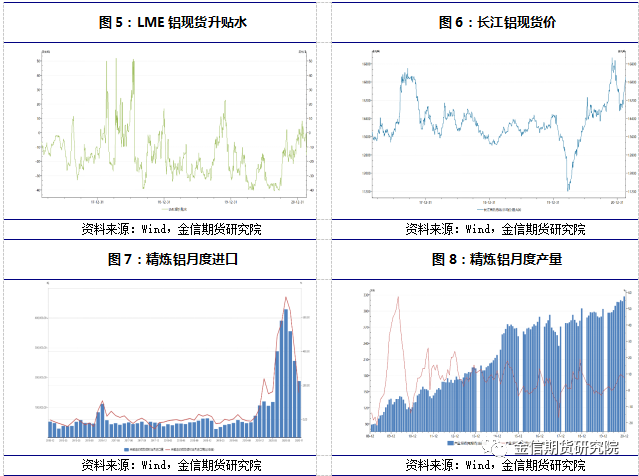

长假期间伦铝走强,而国内社会库存虽然累积,但累库量较市场预期低,对价格有不小的支撑。同时节假日期间运输延后,下游企业开工供应将会短期偏紧。由于国家提倡就地过年,因此下游企业开工较往年提前,部分企业已于本周开始复产,消费旺季或将提前到来。下周下游复工进度更快,采购需求将会加大,现货市场升水将会维持。宏观面来看长假期间欧美疫情好转,且疫苗接种速度加快,市场情绪得到提振。同时美元指数一度回落,而美国极寒天气令原油价格大涨,也一定程度上推升了铝的成本。国内市场节后流动性暂未出现较大问题,市场信心较好。 操作建议沪铝关注上方压力位17000元/吨一线,下方在16500元/吨有支撑,配合持仓及宏观面变化决定后市操作。

风险提示

利多:疫情好转;全球继续大幅放水;中国宏观有进一步宽松预期。

利空:美股、原油出现大幅回落;疫情再度加重,病毒变异加剧。

01

行情回顾沪铝主力2104合约本周仅两个交易日,于16100元/吨跳空高开,开盘后在16300元/吨平台稍作整理,下午再度发力上行,尾盘收于16500元/吨平台之上。周五再度高开于16600元/吨平台之上,周最高涨至16680元/吨。但之后出现一定回落,在16400元/吨平台获得支撑,主力合约收于16490元/吨,周涨幅3.71% 。

02

现货库存汇总

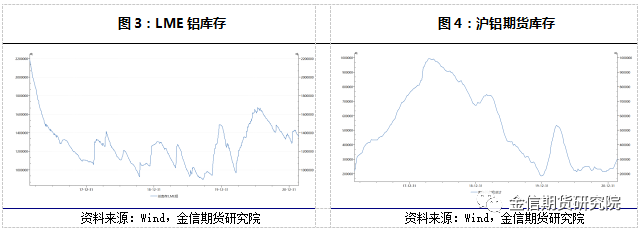

2月18日,SMM统计国内电解铝社会库存90.1万吨,春节期间累库12.6万吨,无锡、南海及巩义地区贡献主要增量,需持续关注节后供需错配情况。

SMM统计,截至2月5日上海保税区铝锭库存为35000吨,环比上周五增加11000吨,当前保税区铝锭库存为近5个月新高,进口窗口关闭后,铝锭开始在保税区仓库累积。

03

一周新闻数据汇总

1. 乘联会发布1月全国乘用车市场深度分析报告:1月狭义乘用车产量1862165辆,同比增33.7%,批发销售2028417辆,同比增26.8%,出口74986辆,同比增116.7%,零售销售2160400辆,同比增25.7%。(乘联会)

2.力拓(Rio Tinto)对铝行业的前景持乐观态度,但是对新冠疫情的持续干扰持谨慎态度。力拓2020年财务报告显示,虽然2021年铝需求预计反弹,但是新冠疫情的持续限制和政治风险依然存在。该公司表示,2020年运输行业需求尤其疲弱,但是包装行业需求强劲。在中国,由于实施更严格的环境措施,加上中国国内铝土矿矿床枯竭,中国继续推动对海运铝土矿的需求。2020年力拓生产318万吨铝,5610万吨铝土矿,804万吨氧化铝。2021年的产量指导包括,铝产量预计为310-330万吨,铝土矿产量预计为5600-5900万吨,氧化铝产量预计为780-820万吨。

3. 世界金属统计局公布的最新报告显示,2020年1-12月全球原铝市场供应过剩154.6万吨,2019年全年为供应过剩46.2万吨。2020年全球原铝产量同比增1%,中国产量预估为3708万吨,当前占到全球总产量的56%左右。2020年全球原铝需求量同比减少0.6%至6477万吨,较2019年减少42.2万吨。其中,中国表观需求量较2019年增加64%。中国在2020年成为未锻造铝净进口国。2020年12月,全球原铝产量为575.75万吨,需求量为559.40万吨。(WBMS)

04

行情分析及思路

长假期间伦铝走强,而国内社会库存虽然累积,但累库量较市场预期低,对价格有不小的支撑。同时节假日期间运输延后,下游企业开工供应将会短期偏紧。由于国家提倡就地过年,因此下游企业开工较往年提前,部分企业已于本周开始复产,消费旺季或将提前到来。下周下游复工进度更快,采购需求将会加大,现货市场升水将会维持。

宏观面来看长假期间欧美疫情好转,且疫苗接种速度加快,市场情绪得到提振。同时美元指数一度回落,而美国极寒天气令原油价格大涨,也一定程度上推升了铝的成本。国内市场节后流动性暂未出现较大问题,市场信心较好。

下游复工进度加快,库存转为减少,预期下周沪铝将落在16500-17000元/吨区间。