内容提要

市场普遍预期本周库存将会出现显著累积,但是从调研数据来看,本周库存未能如市场所料。其主要原因是因为运输不畅导致到货量有限,同时铝水占比依然高于铝锭量,且下游节前备货积极。但是下周消费端开始逐步放假,库存将会如预期累积,且西北、新疆等地汽运紧张情况近期有所缓解,但因发运周期在 7-10 天,华东、广东两个主要消费地预计下周开始会有大量到达缓解现货紧张。宏观面来看本周市场的焦点在美元的回升,美国大选结束后海外乐观情绪快速降温,令美元重返90之上。而国内本周由于资金面趋紧,导致市场情绪发声转变,股市、期市都出现一定回落。下周临近长假国内资金面紧张能否缓解将会至关重要,如依旧没有宽松措施出台,则市场仍将维持偏弱格局。 操作建议沪铝关注上方压力位15500元/吨一线,下方在14300元/吨有支撑,配合持仓及宏观面变化决定后市操作。

风险提示

利多:疫情好转。 全球大幅放水。中国宏观有进一步宽松预期。

利空:美股、原油出现大幅回落。疫情再度加重,病毒变异加剧。

01

行情回顾

沪铝主力2103合约本周于14840元/吨开盘,周初开盘后尝试向上突破,最高涨至15120元/吨即告回落,转而快速回落跌破15000元/吨平台,收于14900元/吨平台。周二早盘在14900-15000元/吨区间窄幅震荡,下午再度向下突破跌至14775元/吨。周三回升至14800-14900元/吨区间震荡,上下两难寻求突破。周四低开后再度向下突破,14775元/吨平台再度获得支撑,日内多次测试该平台均止跌企稳。周五开盘后大幅走高,重回14900元/吨平台之上,整理后下午再度向15000元/吨关口冲击,尾盘站稳该重要平台,主力合约收于15005元/吨,周比上涨0.67%

02

现货库存汇总

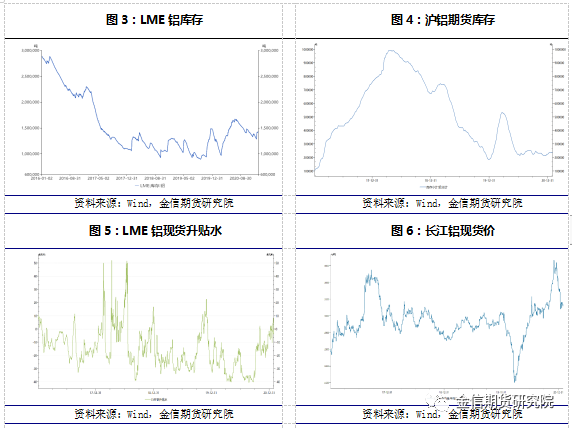

1月28日,SMM统计国内电解铝社会库存68.2万吨,周度累库1.3万吨,主因部分地区如无锡、巩义等,下游节前备库持续,且新疆、西南到货无明显增量。 本周五(1月29日)SMM统计上海保税区铝锭库存合计24000吨,环比上周五增加7300吨。1月电解铝进口窗口关闭,但周内仍有部分铝锭到港,并流入保税区仓库。

03

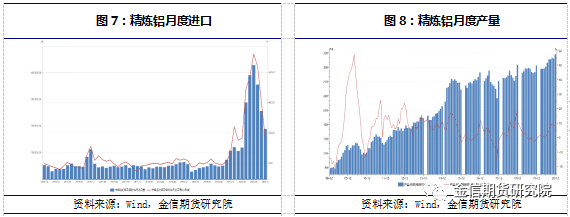

一周新闻数据汇总1.市场分析机构惠誉国际称,随着全球经济增长预期反弹,预计全球铝需求将出现更广泛的复苏。惠誉表示,由中国出口增长推动的全球供应增加,将限制生产平衡减少的范围。惠誉维持其2021年铝价预测为1850美元/吨,高于2020年covid-19大流行期间的1731美元/吨。中国在全球市场的供应将会增加,这将限制价格的上涨。惠誉预计,随着全球经济增长预计将出现反弹,全球铝需求将出现更广泛的复苏,这将有助于减少供应过剩。惠誉预测,随着中国新增约300万吨的产能,并朝着每年4500万吨的上限不断攀升,2021年中国铝产量将增长2.0%。2. 2020年中国铝材产量累计5779.3万吨,同比增长8.6%。其中:山东地区累计产量1137.87万吨;河南累计产量为1031.56万吨;广东省累计产量为528.32万吨。2020年电解铝产量累计3708.0万吨,同比增长4.9%。2020年,铝合金产量累计963.6万吨,同比增长8.5%。2020年,氧化铝产量累计7313.2万吨,同比增长0.3%。其中:山东地区累计产量2800.78万吨;山西地区累计产量为1812.39万吨;河南地区产量为1010.87万吨;广西地区产量为941.06万吨。(国家统计局) 3.据监测数据显示,12月,中国汽车市场用铝量为36.93万吨,较上月环比减少0.25%,较去年同期同比增加5%。1-12月份,中国汽车市场用铝量为327.51万吨,较去年同期下跌2.08%。展望2021年,汽车销量或再次刷新纪录,而新能源汽车也有望从政策驱动型向市场驱动型转变,在电动化、数字化、智能化、网联化的方向驱动下,汽车产业或迎来加速产业升级,轻量化的发展方向也会提高汽车市场的用铝量。(卓创金属)

04

行情分析及思路沪铝本周继续在14700-15000元/吨区间内震荡整理,多次向下突破获得支撑位,周五再度站上15000元/吨重要关口。从现货市场来看,高价下游接受度差,周度出现累库且累积速度加快。市场普遍预期本周库存将会出现显著累积,但是从调研数据来看,本周库存未能如市场所料。其主要原因是因为运输不畅导致到货量有限,同时铝水占比依然高于铝锭量,且下游节前备货积极。但是下周消费端开始逐步放假,库存将会如预期累积,且西北、新疆等地汽运紧张情况近期有所缓解,但因发运周期在 7-10 天,故华东、广东两个主要消费地尚未有大量集中到货,预计下周开始会有大量到达缓解现货紧张。宏观面来看本周市场的焦点在美元的回升,美国大选结束后海外乐观情绪快速降温,令美元重返90之上。而国内本周由于资金面趋紧,导致市场情绪发声转变,股市、期市都出现一定回落。下周临近长假国内资金面紧张能否缓解将会至关重要,如依旧没有宽松措施出台,则市场仍将维持偏弱格局。延迟抵达的铝锭现货将会于下周抵达,届时库存将会快速累积,预期下周沪铝将落在14300-15500元/吨区间。