观点小结

1月18日,SMM A00铝报价15060元/吨,较沪铝近月升水100元/吨。现货方面,华东市场延续上周五表现,现货成交对期货升水60-80元/吨,无锡和上海成交价格集中15060-15070元/吨,杭州现货价格成交集中15060-15080元/吨;华南地区,大户未出面挺价收货,市场情绪回落,整体交投表现尚可,但下游仍有一定观望情绪,采买力度不及上周五。

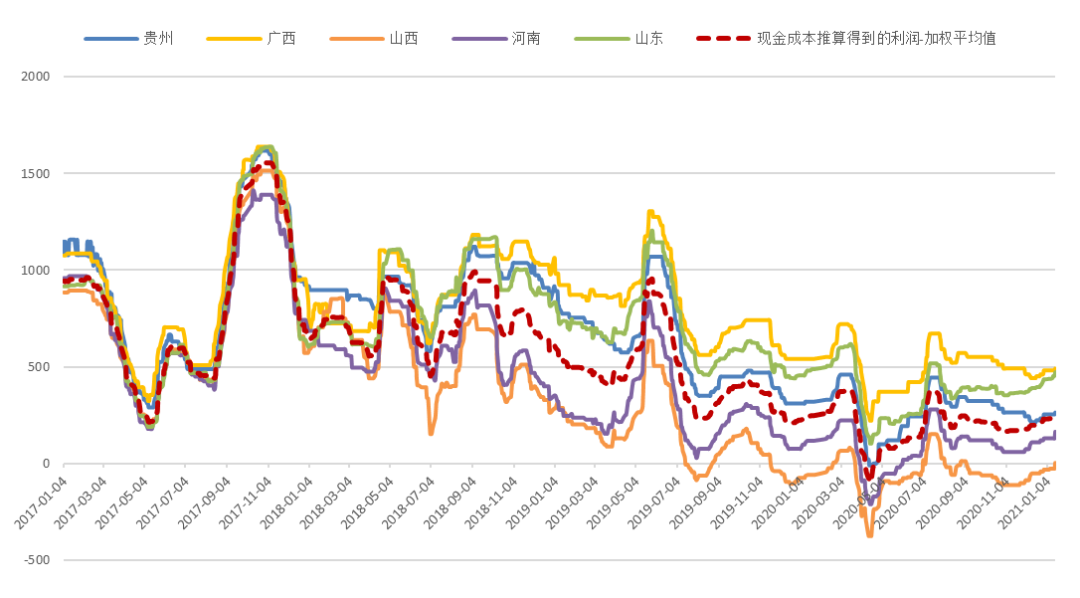

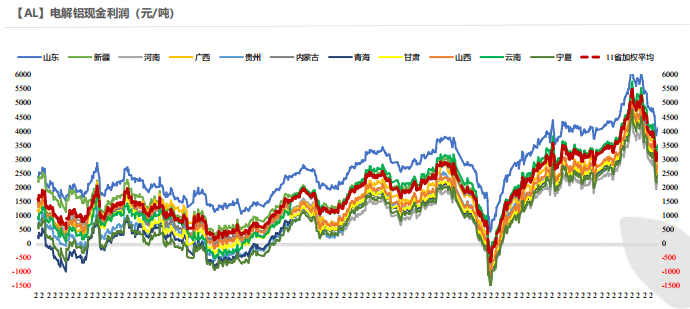

近期铝价重心下移,叠加成本端氧化铝、煤炭、阳极价格的抬升,上周吨利润继续回吐800元,按现金成本计算的电解铝行业利润大约为3200元/吨,逐渐回归合理水平。

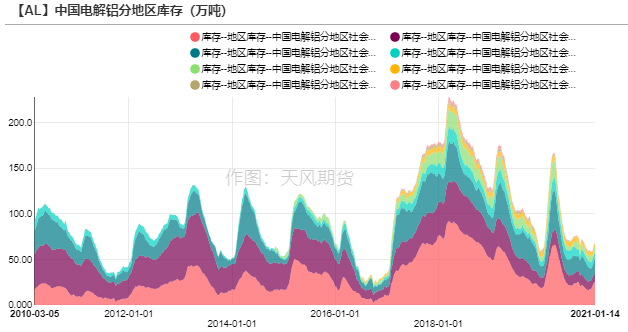

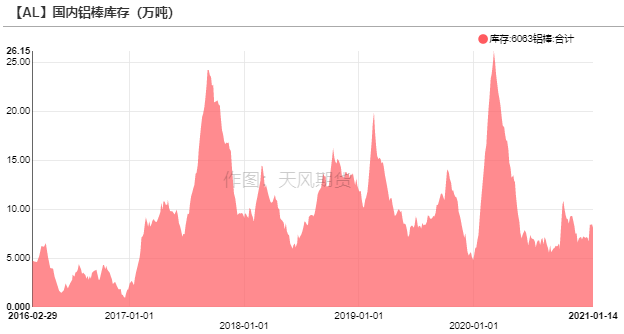

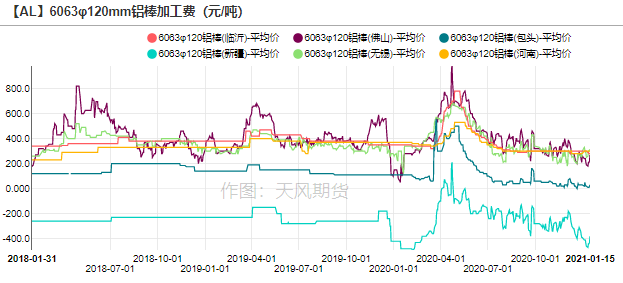

上周铝锭累库2万吨,累库幅度较小,一方面是大厂开工维持,另一方面在于北方疫情管控,影响物流运输,社会库存总量为68.4万吨。铝棒库存下滑0.35万吨至8.10万吨,主流消费地区中无锡、佛山加工费分别小幅上调至为290、265元/吨,市场交投情况有所改善,持货商出货动力提高。

操作建议及逻辑:空单继续持有。运输问题对上中游均造成影响,而天气问题限制下游开工,综合来看,当下电解铝的累库进程较慢,短期价格陷入震荡局面。目前电解铝冶炼利润并不会扼制新增产能释放的积极性,供应抬升趋势不变,等到2月来临,大型铝材厂陆续放假,消费将进一步走弱,电解铝累库幅度扩大,铝价仍将面临调整压力。策略上,建议前期空单可继续持有,需持续跟踪库存变化情况,春节过后库存峰值显现时可适当减空。

风险提示:1. 疫情恶化;2.环保措施升级;3.需求超预期。

策略建议

行情回顾:

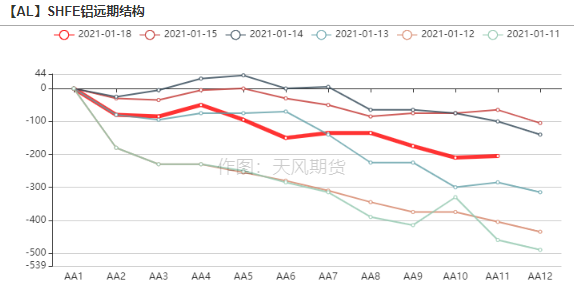

沪铝重心再度下移,期限结构转为contango

沪铝重心再度下移,期限结构转为contango

* 上周沪铝2102合约连续下跌,触及14600元/吨,近月下跌幅度超过远月,期限结构一度转为contango。周四、周五铝价小幅反弹,收于14865元/吨,周跌幅3.10%。进入季节性淡季,需求走弱,电解铝累库在所难免,但河北疫情管控导致电解铝物流受到一定影响,到货减少,社会库存周度累库仅2万吨,总量不足70万吨,对铝价下方形成支撑。

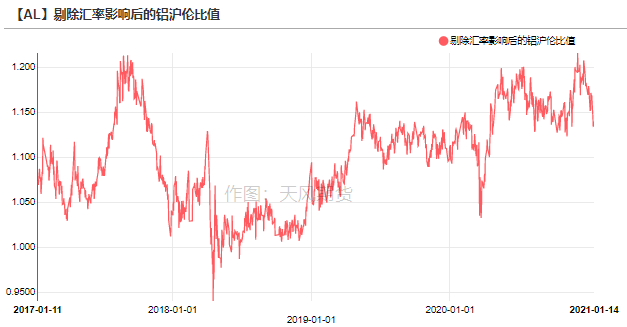

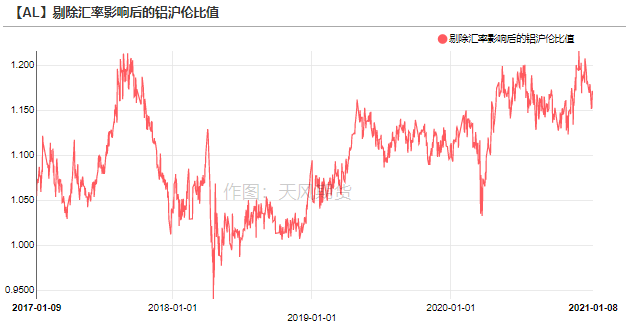

* 海外方面,美元指数反弹,压制伦铝价格,LME铝价周跌幅为1.78%,收于1986美元/吨,欧洲、日本等地供应偏紧,需求持续复苏,港口现货升水表现坚挺,LME 0-3升贴水为0.05美元/吨。沪伦比值走低至1.14附近,电解铝进口窗口关闭。

数据来源:Wind,天风期货研究所

国产氧化铝近忧缓解,远虑仍存

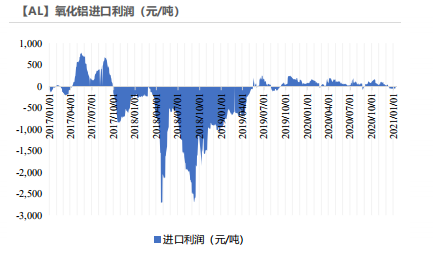

氧化铝进口套利空间仍然关闭

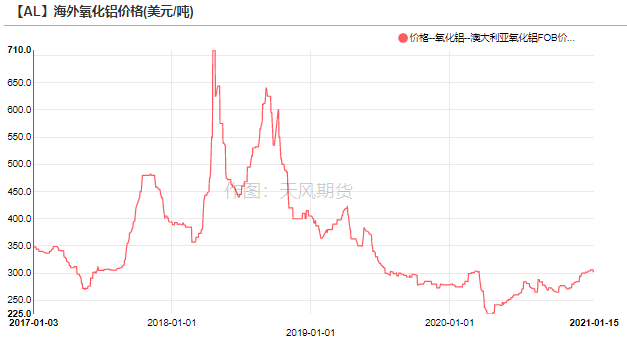

* 近期海外电解铝厂调整生产计划,在高利润的驱使下,闲置几年的产能也计划重启,如美铝旗下的Bécancour、Portland、Warrick铝厂和海德鲁的Husnes铝厂等。而俄铝的新增产能原本计划于2020年Q4投产,也因疫情推迟到2021上半年,因而对氧化铝需求提高。上周由于伦铝价格走弱,海外氧化铝指示性买盘和卖盘价格承压,澳铝FOB价格小降至302.5美元/吨,进口利润在盈亏平衡附近,短期对国内冲击减小。

数据来源:SMM,Wind,天风期货研究所

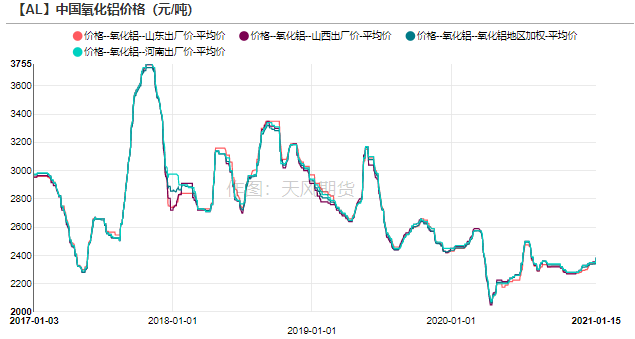

运输成本提高,支撑国产氧化铝涨价

* 国内方面,因北方疫情管控,物流运输压力大,氧化铝厂家出货困难。此外,港口也严格实施防疫措施,短期装卸效率有所减缓,导致整体市场流通氧化铝的现货量偏紧。国内氧化铝市场陆续有高价实际成交的出现,电解铝厂询价及采购意愿增加,山西、河南地区氧化铝涨价35元/吨达到2385元/吨附近,高成本地区基本都处于盈利。

* 短期氧化铝市场供应紧张,进口冲击也得以缓解,但是需要警惕运力问题解决后的过剩风险,在全行业盈利的局面下,若后续闲置产能和新增产能集中释放,价格会再度承压。

数据来源:SMM,安泰科,天风期货研究所

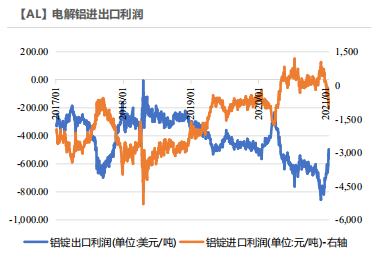

电解铝冶炼利润和进口利润再遭挤压

疫情插曲不改供应抬升主线

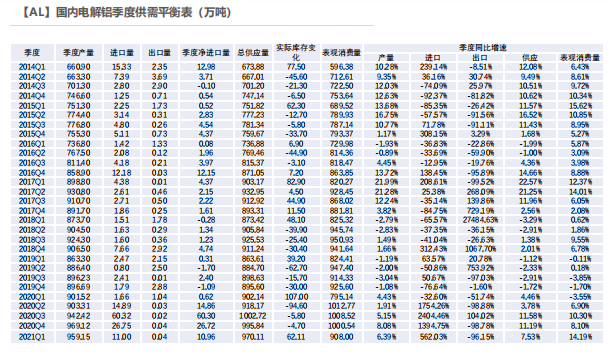

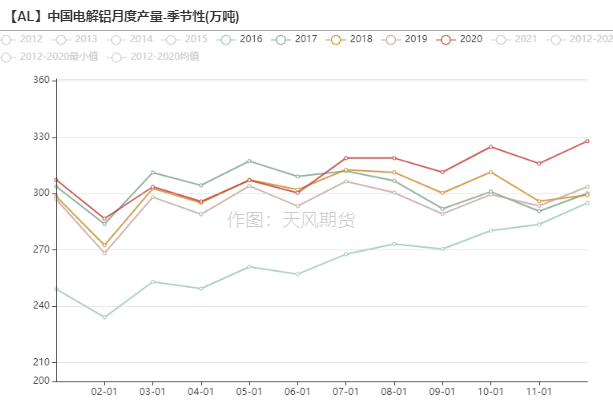

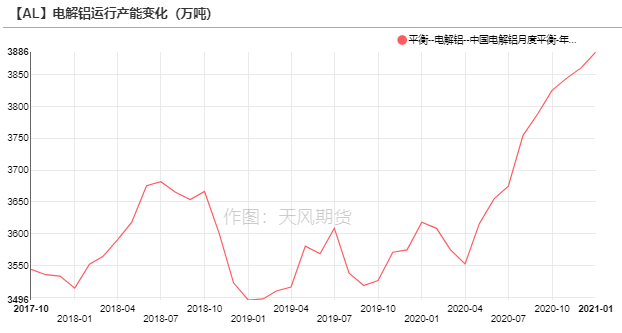

* 2020年12月,中国电解铝产量为327.9万吨,同比增长8%,日均产量达到10.58万吨,全年产量为3716.38万吨,同比增长4.9%。

* 疫情只是短暂地打断了投产节奏,西南地区新增产能在2020年持续释放增量,合计249.9万吨,叠加部分铝厂复产、采暖季限产的影响,年底运行产能抬升285.8万吨至3860.8万吨,供应抬升主线不变。

数据来源:SMM,天风期货研究所

电解铝行业利润逐渐回归合理水平

* 近期铝价重心下移,叠加成本端氧化铝、煤炭、阳极价格的抬升,上周吨利润继续回吐800元,按现金成本计算的电解铝行业利润大约为3200元/吨,逐渐回归合理水平。

数据来源:SMM,Wind,天风期货研究所

新增、复产产能持续释放

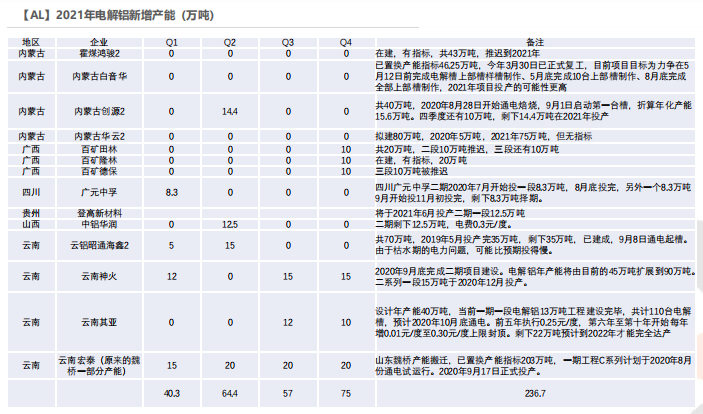

* 目前的利润水平并不会扼制新增产能释放的积极性,内蒙古创源、昭通海鑫、云南神火二系列等新建产能在持续投放,登高新材料计划于2021年中投产,但目前尚没购买到合适的指标,以及三门峡恒康铝业原本置换给辽宁营口鑫泰,但恒康铝业与杭州锦江集团等方面存在资产债务纠纷,不同意该产能置换方案,现计划于2021年3月复产24万吨。

数据来源:SMM,天风期货研究所

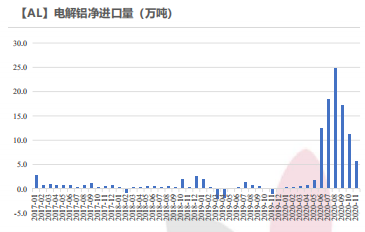

进口窗口关闭,保税区库存积累

* 据海关统计,2020年1-11月电解铝净进口量达到92.53万吨,而2019年为净出口0.08万吨。国内外疫情周期错位,沪伦比值不断走高,导致电解铝进口窗口罕见打开,进口利润分别在7月中旬和12月初达到高点。受进口船期的影响,有一个月左右的滞后,12月进口量预计环比走高,全年净进口量或超过100万吨。

* 近期比值回落,截至1月15号,电解铝进口利润大约在-600元/吨附近,上海保税区库存涨至15180吨,等到未来进口窗口打开再逐渐流入国内。

数据来源:SMM,天风期货研究所

物流影响到货,铝锭累库幅度有限

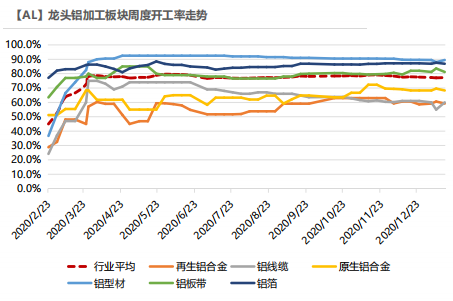

大型铝材厂尚未放假,开工整体平稳

* 从周度开工来看,龙头企业总体开工率增加0.2%,临近春节,小厂陆续放假,但是大厂效益较好,基本上要到2月份才放假。分铝材类型来看,合金开工率稳中偏弱,汽车行业进入消费淡季,车轮厂计划春节期间停产或降负荷生产;铝板带箔开工下滑,由于疫情影响,北方回货车辆逐渐减少,板带箔企业受到原料问题及成品累库的困扰,河南洛阳再发重污染天气橙色预警,对其周边板带企业消费略有抑制;铝型材方面,新订单下滑,整体排产期缩短,中小型企业从1月下旬开始陆续放假;铝线缆企业受原材料铝水供应影响,大部分春节期间并不会停产,且目前订单较为稳定,企业生产积极性较高,并无停产计划。

数据来源:SMM,天风期货研究所

物流影响铝锭到货,库存总量仍然偏低

* 上周电解铝累库为2万吨,累库幅度较小,一方面是大厂开工维持,另一方面在于北方疫情管控,影响物流运输。目前社会库存总量为68.4万吨,处于历史偏低水平,上期所仓单为8.8万吨左右。结合目前的供需情况,预计1月份累库幅度在15万吨左右。

数据来源:SMM,Wind,天风期货研究所

铝棒加工费小幅上调,市场成交改善

* 铝棒库存下滑0.35万吨至8.10万吨,主流消费地区中无锡、佛山加工费分别小幅上调至为290、265元/吨,市场交投情况有所改善,持货商出货动力提高。

数据来源:SMM,Wind,天风期货研究所

供需平衡情况

* 综上,运输问题对上中游均造成影响,而天气问题限制下游开工,当下电解铝累库进程较慢,1月份预计累库15万吨左右。目前电解铝冶炼利润并不会扼制新增产能释放的积极性,供应抬升趋势不变,等到2月来临,大型铝材厂陆续放假,消费将进一步走弱,电解铝累库幅度扩大,预计2020年一季度将累库62万吨。

* 关注指标:社会库存(周一、周四公布)、保税区库存(每周一公布)、新增产能投产情况(不定时公布)、棒杆加工费(每天公布)等。