内容提要

目前仍需关注节前备货情况,预计因疫情企业备货节奏将会提前,但下游企业放假亦早于往年,但上游企业目前来看均按进度生产,节前将出现供大于求的格局,各层面库存均出现了持续性的累积情况。

宏观面来看本周市场的焦点在拜登的American Rescue Plan上面,周四1.9万亿美元刺激计划为市场带来情绪上的提振。该议案将会用于疫情和救助家庭企业等上面,同时市场仍对下月提出的另一份刺激计划抱有预期,或将在基建等方面有举措。

操作建议

沪铝关注上方压力位15500元/吨一线,下方在14300-14500元/吨有支撑,配合持仓及宏观面变化决定后市操作。

风险提示

利多:疫情好转;全球大幅放水;中国宏观有进一步宽松预期。

利空:美股、原油出现大幅回落;疫情再度加重,病毒变异加剧。

01

行情回顾沪铝主力2103合约本周于15320元/吨开盘,周初开盘为周内最高点15300元/吨上方压力极大,转而快速回落至15000元/吨平台,并于收盘跌破。周二围绕14900元/吨平台展开争夺,但日内最低一度跌至14700元/吨关口。周三开盘后试图再次突破15000元/吨,但承压屡次突破魏国,转而下午再度走低。周四低开后窄幅整理,下午收到市场带动走高,但14900元/吨平台依然遇阻,上行乏力。周五低开后跟随市场走高,但依然未能突破15000元/吨平台转而回落,收盘主力合约收于14875元/吨,周比下跌3.31%

02

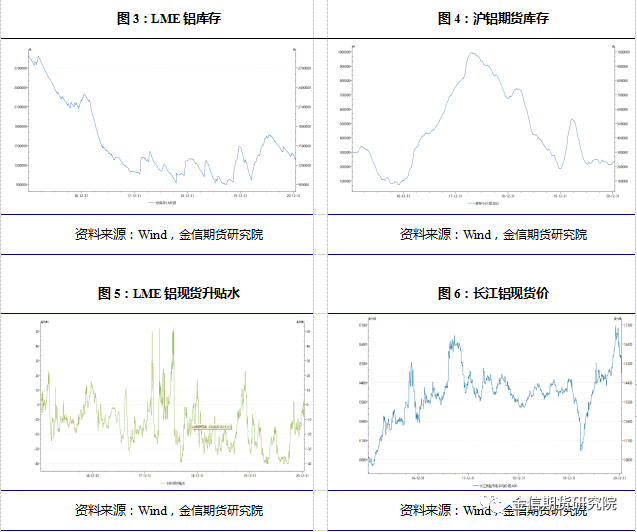

现货库存汇总本周五SMM统计上海地区保税铝锭库存较前一周五增加3500吨,主因前期原铝进口窗口打开,进口铝锭到港量增加。1月14日,SMM统计国内电解铝社会库存68.4万吨,周度累库2.0万吨。 据SMM了解,临近年关,1月北方市场铝型材企业开工均有不同幅度的走弱,多数企业表示在1月底放假,另外,受政府鼓励原地过节政策影响,个别企业担忧员工年后复工不易,为防止员工流失不放假可能性大 ,每日给予一定的生活补贴;河北地区型材企业4家,受疫情影响均已停工,目前疫情仍有加重趋势,持续时间预计较长,年后再复工可能性大;天津地区型材企业2家,均反应受疫情影响订单缩减,有提前放假打算,具体时间都不是很确定,仍需关注疫情影响及政府政策。

03

一周新闻数据汇总1. 据海关总署网站数据,中国12月未锻压铝及铝材出口量为456130.4吨。2020年未锻压铝及铝材的全年出口量为4857434.8吨,较2019年下滑15.2%。(海关总署)2. 海关总署:中国2020年未锻轧铝及铝材出口486万吨。(海关总署) 3. 1月第一周的日均零售是4.7万辆,同比下降7%,环比12月第一周增长3%。休假时间较长是今年开局不强的重要因素。由于今年1月元旦休假3天,加之9-10日的休假,一共休假5天;相对去年的1-10日总共休假3天,今年的休假时间较长,产销的节奏相对慢一些。1月月初的车市零售表现平稳,另一个原因是去年年末最后一周走势较强,今年的1月第一周的销量尚未有效恢复。随着春节临近,车市零售会持续拉升。(乘联会)4. 从中国汽车工业协会获悉,中国12月份汽车销量283.1万辆,同比增长6.4%;1-12月累计销量2531.1万辆,同比下降1.9%。中国12月份新能源汽车销量24.8万辆,同比增长49.5%;2020年1-12月累计销量136.7万辆,同比增长10.9%。(中汽协)5. 乘联会:2020年国产狭义乘用车全年批发销量达1976.3万辆,同比下降6.3%。排名前三的是一汽大众、上汽大众和上汽通用。市场的销量超过了预期,体现了行业在连续两年下降后的稳步回升态势。(乘联会)

04

行情分析及思路沪铝本周低位横盘整理,但在跌破重要的15000元/吨平台,支撑位下移至14600元/吨。从现货市场来看,高价下游接受度差,周度出现累库且累积速度加快。同时临近新年消费疲弱明显,在疫情以及高价的影响下,下游部分厂家已逐步开始放假,而前期因环保限产的企业复工进度亦不如预期。目前仍需关注节前备货情况,预计因疫情企业备货节奏将会提前,但下游企业放假亦早于往年,但上游企业目前来看均按进度生产,节前将出现供大于求的格局,各层面库存均出现了持续性的累积情况。宏观面来看本周市场的焦点在拜登的American Rescue Plan上面,周四1.9万亿美元刺激计划为市场带来情绪上的提振。该议案将会用于疫情和救助家庭企业等上面,同时市场仍对下月提出的另一份刺激计划抱有预期,或将在基建等方面有举措。消费趋弱库存累积,铝价并未跟随宏观市场大幅走强,预期下周沪铝将落在14300-15000元/吨区间。