内容提要

沪铝本周低位横盘整理,但在15200元/吨平台暂时获得支撑,连续多次测试下方支撑力度。从目前的基本面情况来看,高位下游接受度差,周度出现累库且累积速度加快。同时临近新年消费疲弱明显,在疫情以及高价的影响下,下游部分厂家已逐步开始放假,而前期因环保限产的企业复工进度亦不如预期。目前仍需关注节前备货情况,预计因疫情企业备货节奏将会提前,下周位节前最后一次交割,关注现货市场升贴水变化。

宏观面来看,本周市场大部分时间都在关注美国总统换届情况,以及两院选举进展。就目前来看拜登大幅获胜,下周将会宣布大规模的刺激计划,对市场情绪提振非常大,乐观情绪推动商品市场整体走高。

操作建议

沪铝关注上方压力位16000元/吨一线,下方在14800-15000元/吨有支撑,配合持仓及宏观面变化决定后市操作。

风险提示

利多:疫情好转;全球大幅放水;中国宏观有进一步宽松预期。

利空:美股、原油出现大幅回落;疫情再度加重,病毒变异加剧。

01

行情回顾沪铝主力2102合约本周于15430元/吨开盘,周初开盘后单边快速下探,在15200元/吨平台或者支撑,下午快速拉升至15400元/吨之上。周二高开后走高,最高至15565元/吨,但日内再度出现下跌。周三围绕15300-15500元/吨区间展开盘整。周四单边震荡向下,再度于15200元/吨平台获得支撑。周五低开后跟随市场走高,但触及本周高点15630元/吨后快速回落,收盘主力合约收于15340元/吨,周比下跌0.78% 。

02

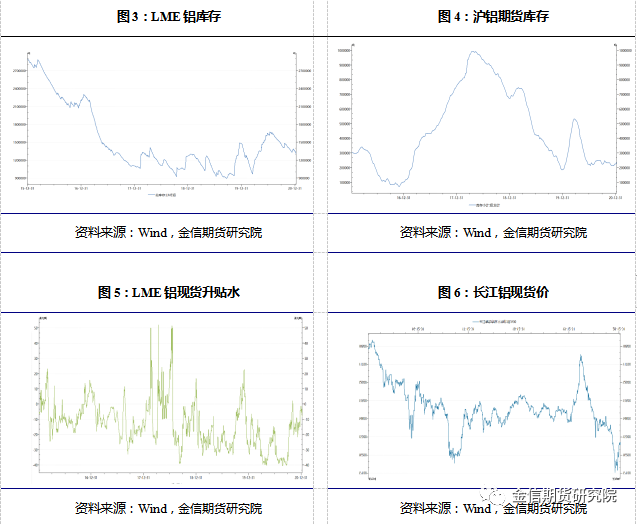

现货库存汇总1月7日,SMM统计国内电解铝社会库存66.4万吨,周度累库5.1万吨,多地到货增多,主要包含进口及主要产地如新疆、青海等的铝锭。 本周五SMM统计上海地区报税铝锭库存较前一周五增加2700吨,主因前期原铝进口窗口打开,进口铝锭到港量增加。

03

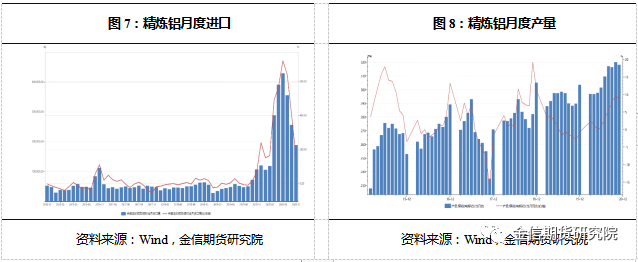

一周新闻数据汇总1.1-11月,全国十种有色金属产量5632万吨,同比增长4.6%,增速同比提高0.7个百分点。其中,铜产量942万吨,增长5.7%,回落5.1个百分点;电解铝产量3382万吨,增长4%,去年同期为下降0.6%;铅产量573万吨,增长8.3%,去年同期为零增长;锌产量582万吨,增长3.1%,增速同比回落5.9个百分点。氧化铝产量6704万吨,同比增长0.5%,去年同期为下降0.7%。(发改委)2. 最近几天,特斯拉、蔚来、小鹏等造车新势力纷纷亮出成绩单。机构称,新能源汽车对轻量化需求极为迫切,纯电动汽车整车重量每降低10kg,续航里程可增加2.5km。在节能减排政策与电动化加速的驱动下,汽车轻量化正在加速,其中底盘轻量化为新蓝海,铝制电池盒、副车架、控制臂、转向节等渗透率不断提升,同时热成型车身件也开始大规模应用。目前,最主流的轻量化材料为高强度钢和铝合金材料,2020年高强度钢和铝合金将占据汽车轻量化市场的85%以上,其中铝合金占比近65%。(财联社) 3.山东省副省长在新闻发布会上宣布,三年攻坚战确定的阶段性目标任务和国家下达的9项约束性指标全部完成,山东省生态环境质量明显改善。根据调研显示,2020年11月底山东地区部分氧化铝生产企业逐步调降开工负荷,截止到12月份中上旬山东氧化铝日产量影响上升至1万吨左右,此情况基本持续至月底。随着三年攻坚战圆满落幕,同时生态环境质量明显改善,山东省内多地解除重污染天气红色预警I级应急响应,省内氧化铝生产企业限产减排管控逐步结束,除山东淄博仍有部分产能受限制之外,短期山东省氧化铝产能运行基本恢复限产前水平。(我的有色)

04

行情分析及思路沪铝本周低位横盘整理,但在15200元/吨平台暂时获得支撑,连续多次测试下方支撑力度。从目前的基本面情况来看,高位下游接受度差,周度出现累库且累积速度加快。同时临近新年消费疲弱明显,在疫情以及高价的影响下,下游部分厂家已逐步开始放假,而前期因环保限产的企业复工进度亦不如预期。目前仍需关注节前备货情况,预计因疫情企业备货节奏将会提前,下周位节前最后一次交割,关注现货市场升贴水变化。宏观面来看本周市场大部分时间都在关注美国总统换届情况,以及两院选举进展,就目前来看拜登大幅获胜,下周将会宣布大规模的刺激计划,对市场情绪提振非常大,乐观情绪推动商品市场整体走高。消费趋弱库存累积,铝价并未跟随宏观市场大幅走强,预期下周沪铝将落在14800-15800元/吨区间。