1

行情回顾

2020年铝价涨幅位居有色金属之首,整体可以分为四个阶段,第一阶段今年年初因疫情带来全球性的卫生危机爆发,各类资产价格大幅下跌,铝价同样遭受重创,沪铝一度跌停,短短一个月时间内铝价跌去20%的幅度,同时创下2015年以来新低;第二阶段,随后各国政府以及央行采取了史无前例的,巨大规模的量化宽松政策以及财政刺激政策,与此同时,中国疫情管控的成功成为率先实现实体经济复苏的国家,带动需求快速回暖,铝价在基本面边际走强以及宏观流动性支撑的情况下,一路反弹上行;第三阶段,到了三季度中旬开始,中国需求增速略有放缓,叠加宏观上海外疫情反复不断以及刺激政策的放缓,随后又经历美国大选的不确定时期导致多空因素交织,价格进入震荡期。第四阶段,然而11月待大选落地、疫苗超预期进展后,宏观不确定性极大降低,同时国内淡季需求保持强劲状态,宏观与基本面再次共振,铝价突破震荡区间不断上行,最终创下17年供给侧改革后的新高16925。

图1:沪铝主连日K线图 数据来源:文华财经

2

电解铝成本重心将抬升

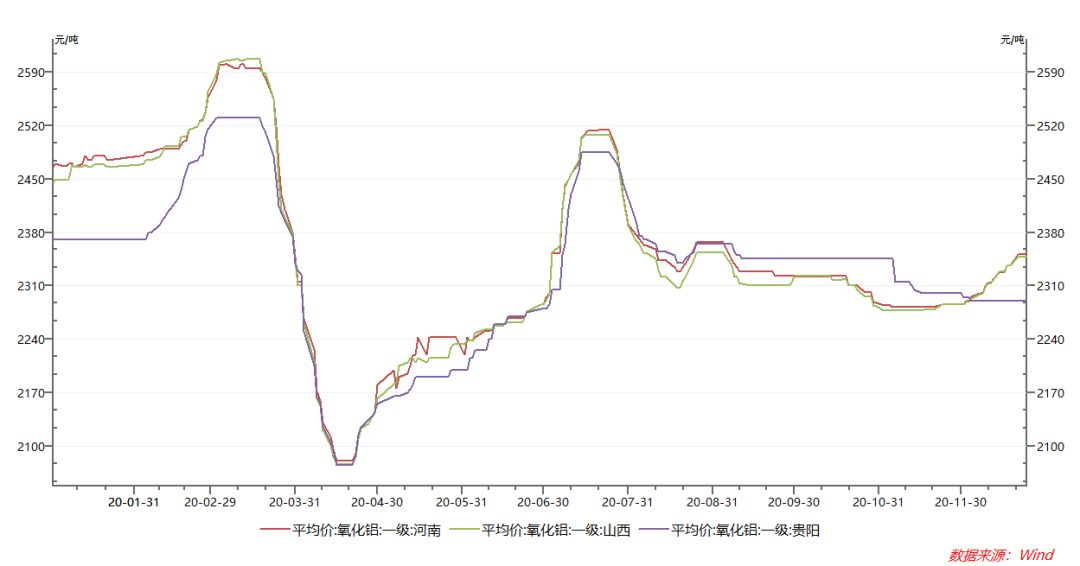

2020年1-11月国内氧化铝产量为6239万吨,累计同比降低1.4%,11月国内氧化铝开工率为80.1%,行业仍存在大量闲置产能,尽管今年电解铝价格处于历史高位,但氧化铝价格今年整体表现低位不振,仅一季度和三季度初国内生产受到影响后价格明显反弹,其中一季度国内因控制疫情所需导致氧化铝厂原料供应不足,被迫降低运行产能,导致产出不足,三季度初因为中铝宣布旗下山西氧化铝厂进行弹性生产后价格得到支撑,但最终价格都因为供应的快速修复而回落,全年氧化铝价格未突破2700元/吨的水平,价格创近年来的最低水平。主要原因有两点,第一是国内氧化铝产能过剩严重,第二是进口矿石的量价冲击。17年开始国内电解铝行业开始进行供给侧改革,而氧化铝行业产能仍处于扩张周期,但同时明年电解铝新投产能较多国内氧化铝消费预计明显会回暖,总体预计2021年国内氧化铝价格将小幅回暖,但由于闲置产能过高价格反弹空间预计有限。

图2:三地氧化铝平均价 数据来源:WIND

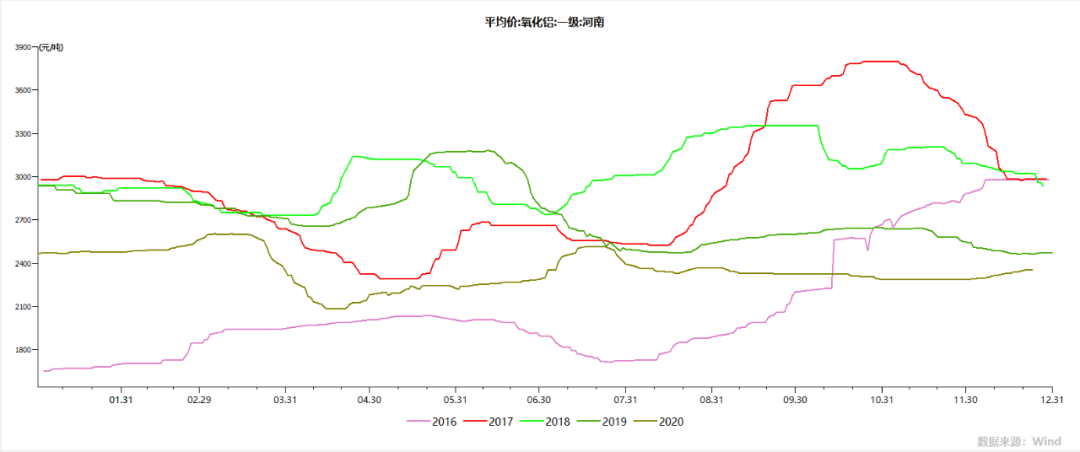

图3:河南氧化铝季节性走势图 数据来源:WIND

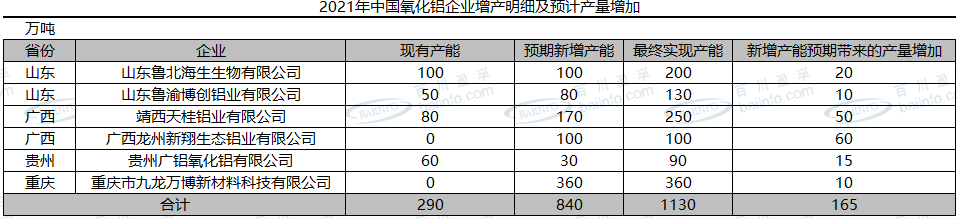

据百川盈孚了解,截至2020年11月中国氧化铝建成产能为8784万吨,而2021年中国氧化铝建成产能增量或为840万吨(其中山东鲁北海生生物有限公司新增100万吨产能用于化学品氧化铝,预计产品不会流入冶金级领域),至2021年底中国氧化铝建成产能或攀升至9624万吨,新增产能带来的产量方面的增量预计在165万吨左右。

图4:2021中国氧化铝企业增产明细及预计产量增加

数据来源:百川资讯

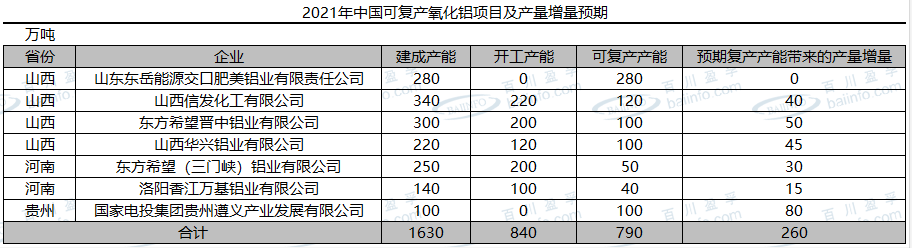

同时,2021年中国氧化铝企业可复产产能约为790万吨,其中山东东岳能源交口肥美铝业有限责任公司280万吨产能复产情况待定,其余企业在2021年或多或少均会进行一定的复产,百川盈孚推算2021年中国氧化铝企业可复产产能部分带来的氧化铝实际增量约为260万吨。

图5:2021中国可复产氧化铝项目及产量增量预期 数据来源:百川资讯

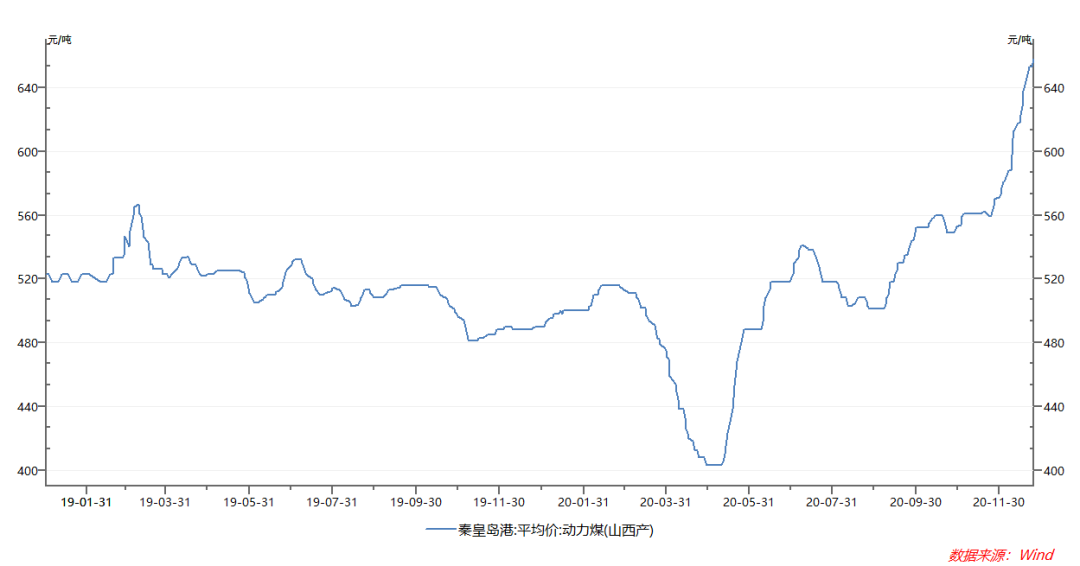

电力成本方面,根据阿拉丁统计,11月份全国电解铝产能加权平均电价为0.306元/KWh,下半年以来电解铝行业平均电价便呈现上升趋势,主要是受不断上涨的动力煤价格影响,导致自备电成本提高,而网电价格方面,在西南地区电解铝产能不断投放且占比越来越高的情况下,地方应允的投产初期网电价格较低,实际对整体网电价格有一定向下带动的作用,但也有部分网电价格与铝价挂钩,因此电力成本呈上升。动力煤价格则主要受到近期进口方面的干扰,同时部分煤矿因安全事故影响产量,价格快速飙升,需要关注后续动力煤价格的走势,预计电力成本仍有小幅抬升空间。

图6:秦皇岛港山西产动力煤平均价 数据来源:WIND

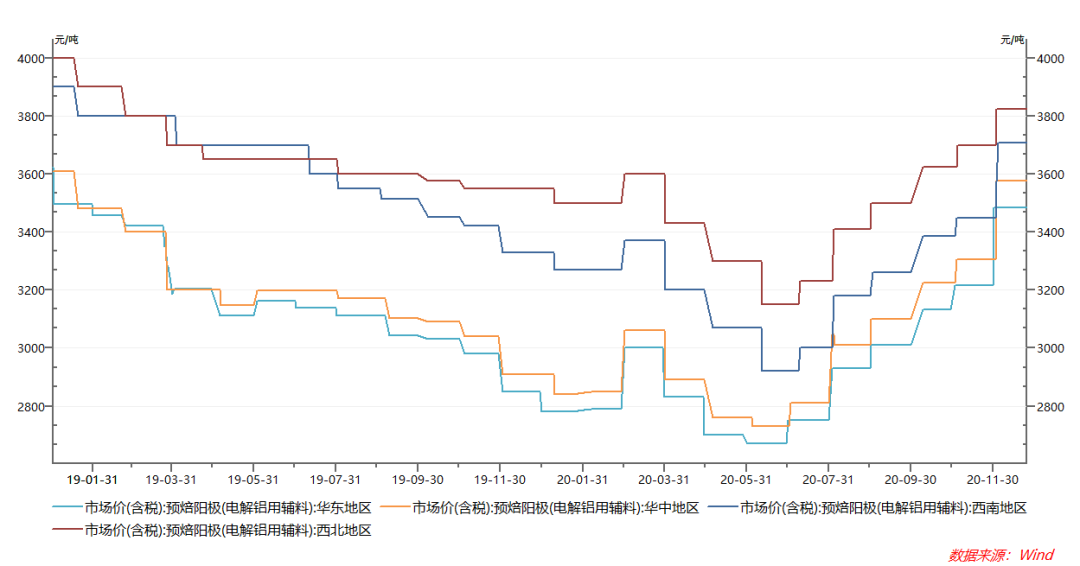

辅料方面,上半年随着铝价暴跌后,电解铝厂采购预焙阳极价格也不断下降,但下半年以来,预焙阳极生产原材料石油焦和煤沥青价格持续反弹,带动阳极生产成本的快速回升,带动阳极价格重心不断上移,目前已经回到甚至超出疫情前的水平,不过考虑到当前阳极仍处于亏损状态,且原油价格伴随明年海外经济的复苏仍有反弹空间,阳极成本的向上支撑仍在。

图7:电解铝预备辅料预焙阳极 数据来源:WIND

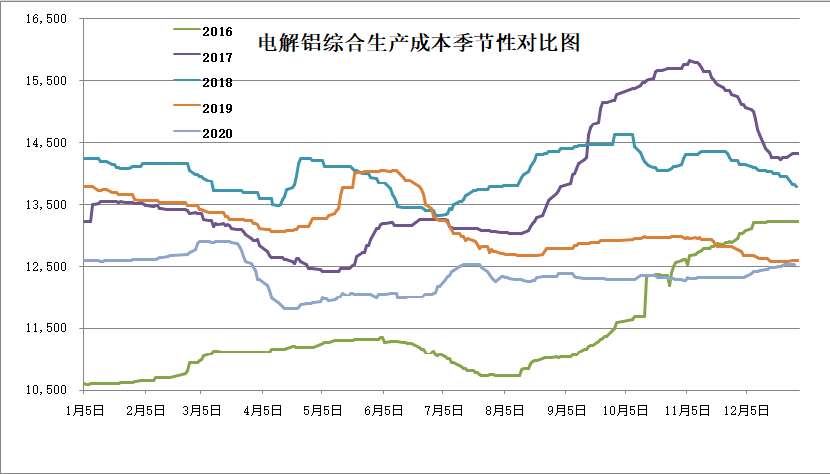

综合来看,当前电解铝成本端处于低水平,随着电解铝产能的提高,氧化铝及预焙阳极的需求改善,存在利润修复动力,而电力成本相对稳定,当然两者供应高存量的基本面未变,反弹高度有限,电解铝成本重心将抬升。

图8:电解铝综合生产成本季节性对比图 数据来源:中航期货

3

高利润加速新投释放 关注西南地区投产进度

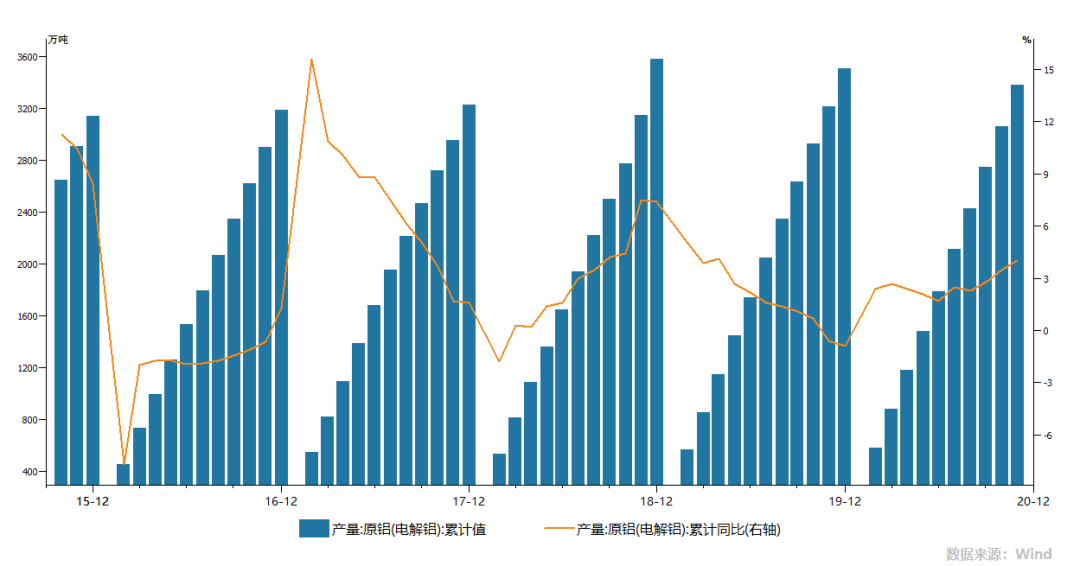

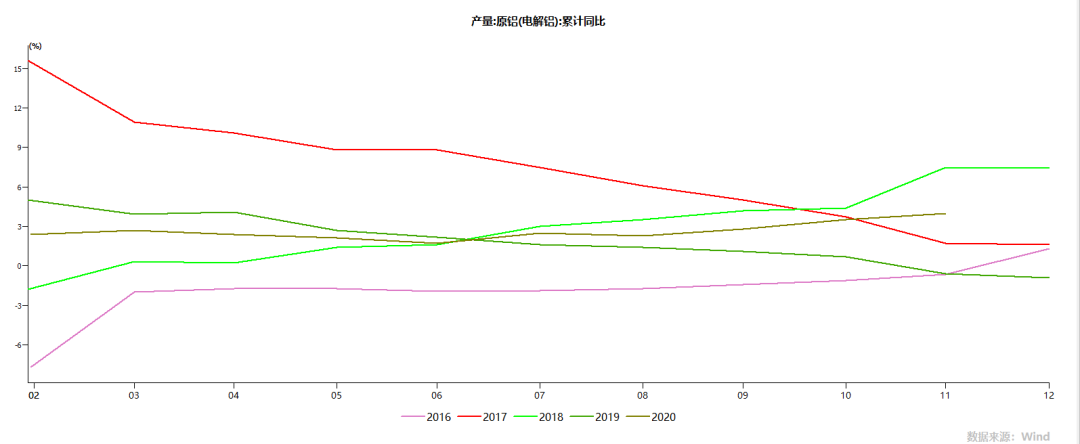

2020年1-11月国内电解铝产量为3381万吨,累计同比增4%。截至2020年10月运行产能为3896.6万吨,为2017年7月以来新高。2020年国内电解铝产能尽管年初由于疫情影响而导致部分减产以及新投产能被迫延迟投产,但全年行业供应仍突破了行业近几年得瓶颈。自17年供给侧改革之后,由于行业亏损、产能淘汰、指标置换以及电力问题等诸多原因导致连续两年行业几乎零增长。今年指标置换问题大部分已经解决,且由于行业利润迅速修复,新增产能加速释放。预计2020年电解铝供应增速约3%。

图9:电解铝产量累计值、累计同比 数据来源:WIND

图10:电解铝产量季节性走势图 数据来源:WIND

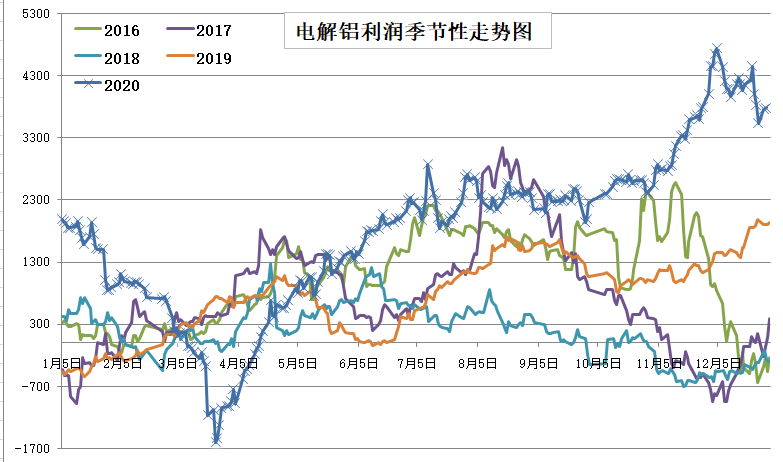

截至12月初,电解铝行业吨铝利润超过4000元/吨,超高得行业利润必然回加速新增产能得投放。2021年新增产能得主要投放区域依然是云南、内蒙、广西以及贵州。其中主要新增产能地区在云南,占比超过50%。今年四季度云南地区新增产能的投放进度是远低于市场预期的,其主要原因是枯水期电力供应以及电网基础建设两大问题。目前电网和政府已经在与企业积极解决应对,预计明年新增产能投放情况会明显好于今年四季度。但仍存在电力影响产能释放的可能性。

图11:电解铝利润季节性走势图 数据来源:中航期货

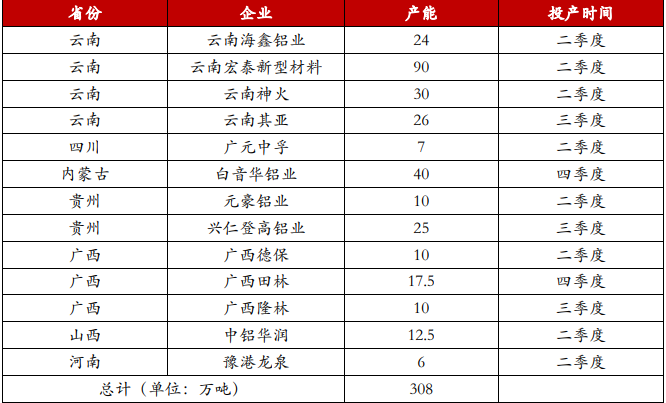

图12:2021年国内电解铝增产计划 数据来源:百川资讯

2021年国内电解铝新增产能数量总计约308万吨,按照达产计划测算明年国内电解铝产量增速预计为6.5%。其中一季度增产数量相对较少,二季度以后随着云南地区进入丰水期产能投放进度将明显加快。考虑到电解铝投产周期,预计2季度末市场供应压力会明显增加。但由于年底国内出现电力供应问题,因此明年应密切关注全国电力恢复情况以及云南丰水期电力供应问题以及配套基础建设进展,综合进口量以及新增产能数量预计2021年国内电解铝供应增速为7.3%。

4

终端消费预计持续回升

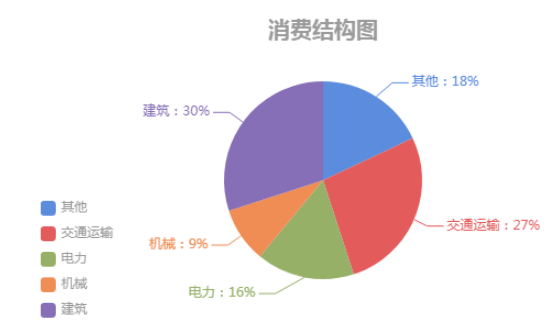

铝作为重要的原材料,在国民经济领域内有广泛的应用,其需求量随着经济的发展稳步增长,其下游消费主要集中在建筑、交通运输、电子电力、机械、耐用品、包装等方面。 其中建筑用铝比例最大,为30%,其次是交通运输,为27%;电子、电力用铝比重为16%。 因此对铝的消费影响最大的两个行业为房地产和汽车行业,此两种行业用铝占总消费量的比重达 57%。若考虑到房地产对家用电器、电线电缆的引致需求,则房地产对铝的消费影响比重应该更高。

图13:铝2020年消费结构图 数据来源:卓创资讯

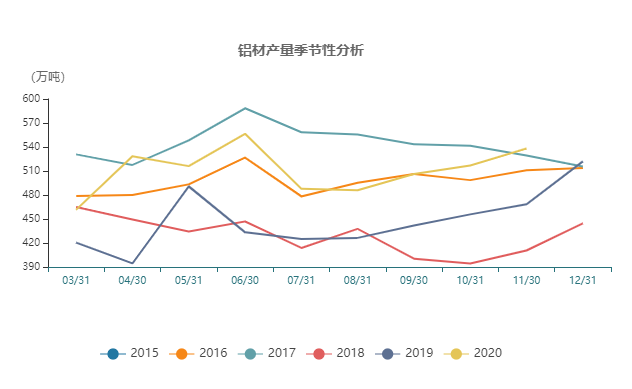

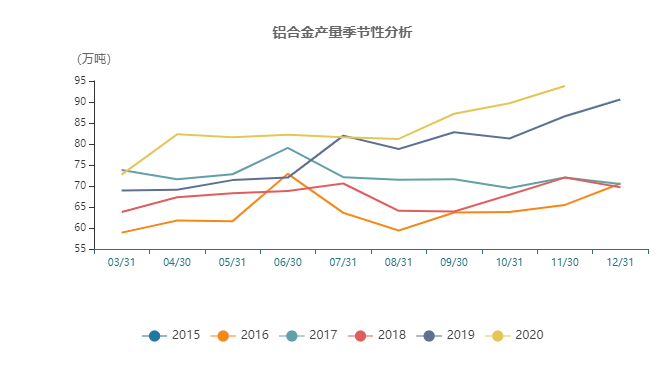

铝材和铝合金是电解铝与其终端产品的中间产品,作为铝的直接下游产品,铝材和铝 合金的可以直接反应铝的需求情况。虽然有新冠疫情影响,铝材及铝合金的产量全年度将保持正增长态势,尤其在下半年其产量增长态势更是表现出加速态势,电解铝需求端较好。截止至 2020年11月,铝材月度产量为538.1万吨,较上个月增加21.2万吨,同比增加10.4%,月度产量处于近5年较高水平。截止至2020年11月,铝合金月度产量为93.8 万吨,较上个月增加4.1万吨,同比增加9.8%,当前铝合金月度产量处于近5年较高水平。

图14:铝材产量季节性走势图 数据来源:WIND

图15:铝合金产量季节性走势图 数据来源:WIND

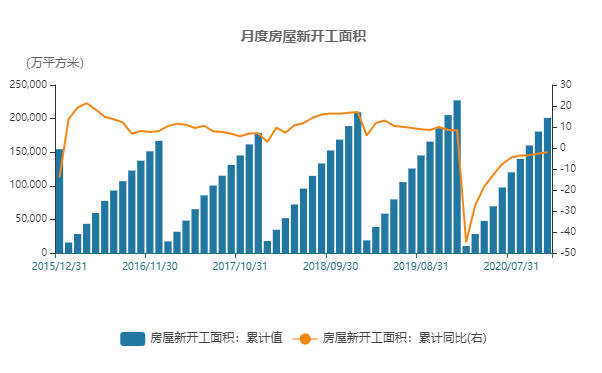

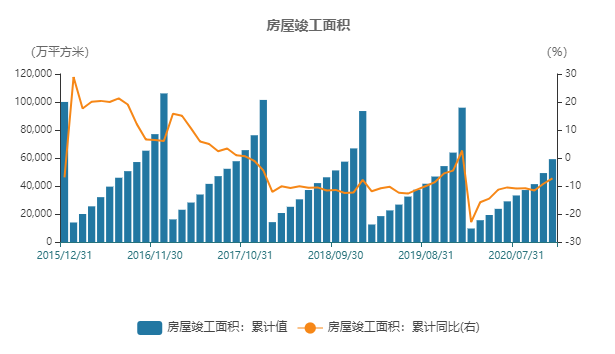

房地产用铝主要在竣工阶段,其对铝有明显的影响作用,铝合金门窗、室内线缆等都需要用到大量的铝。而后期的房地产加速竣工逻辑将支持房地产用铝需求持续上升。

截止至 2020年11月,房屋新开工面积为 201,084.67 万平方米,累计同比减少2%;房屋竣工面积为 59,172.64 万平方米,累计同比减少7.3%,虽然全年度仍处于减少状态,但减幅明显缩小。从上图可以看出,房地产行业新开工、施工增速与竣工增速自 2016 年下半年持续扩大, 呈现显著背离,与以往历史情况明显不同,竣工面积增速从 2017 年 11 以来一直维持负增长,且长期维持两位数的负增长,但与此同时,房地产新开工和施工面积均处于正增长状态。房地产竣工面积持续负增长或是由于 2016 年以来的房地产融资以及降杠杆政策,导致施工资金难以到位,从而导致竣工持续负增长。而从上图中可以看出,房屋的新开工面积、施工面积增速,同房屋竣工面积增速的背离情况正在改善,其差距正在缩小。而我们预计此种状况将持续改善,2021年房屋竣工面积同比降回升至正增长状态。主要因为:一、房屋竣工周期来临。房屋建设一般需要3年周期,2017 年房屋新开工面积增速达到阶段内高峰状态,以房屋建设周期来看,2021年大概率迎来房屋竣工高峰;二、2020 年8月国家实行“三条红线”管控,对房地产企业降杠杆要求提出明确的时间线,这将加速竣工结算。基于此前积累的大量未竣工房屋,预计竣工增速在 2021 年将持续升高。

图16:房屋新开工面积累计值、累计同比 数据来源:WIND

图17:房屋竣工面积累计值、累计同比 数据来源:WIND

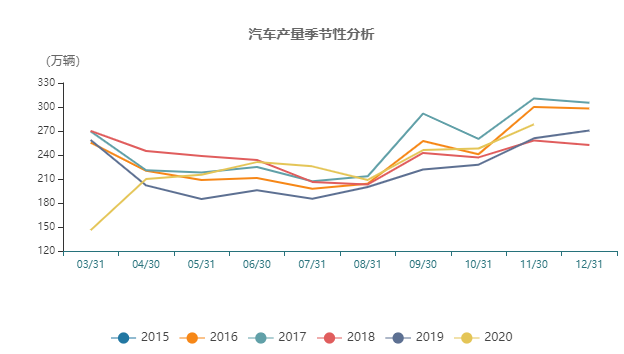

汽车属于铝的第二大消费行业,汽车行情周期性复苏或将导致汽车用铝需求持续增加。据中国汽车业协会数据,2020年11月,汽车产销分别完成 284.7 万辆和 277.0 万辆, 环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。截至11月,汽车产销已连续 8 个月呈现增长,其中销量已连续7个月增速保持在 10%以上。1-11月,汽车产销分别完成 2237.2 万辆和 2247.0 万辆,同比分别下降 3%和 2.9%,降幅较1-10月分别继续收窄1.6% 和 1.8% 汽车产量增速,自 2016 年见顶以后便持续下滑,2019 年全年基本处于负增长状态。在汽车产量增速经过4年的下跌后,2020年4月份以来,国内汽车消费持续向好发展,基于国内庞大的汽车消费市场以及汽车行业周期判断,此种向好或属于汽车行业周期性复苏, 在 2021 年持续向好可能性较大。

图18:汽车产量季节性走势图 数据来源:WIND

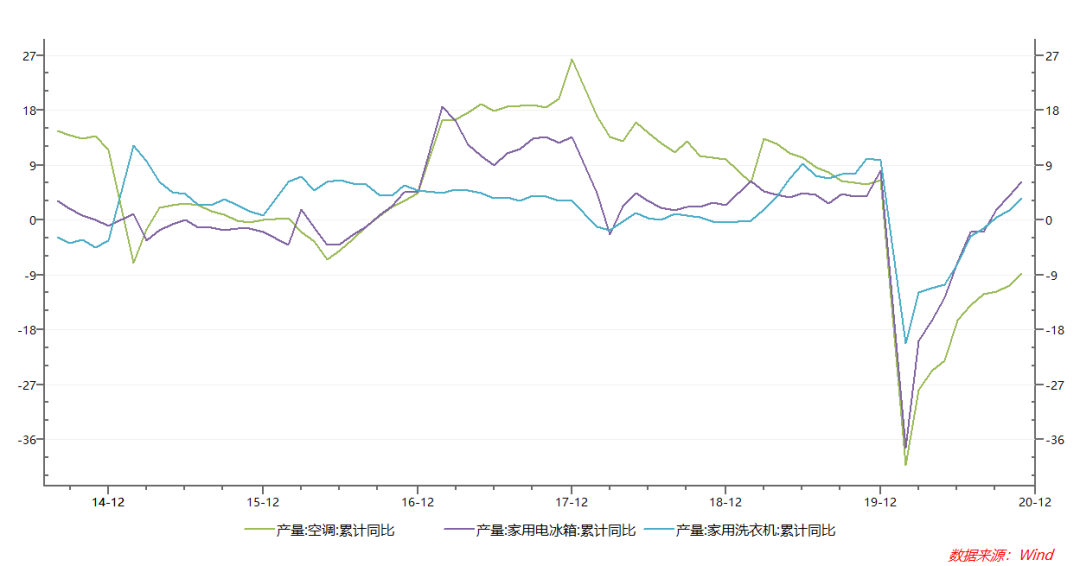

家电也是用铝较多的行业,2020 年下半年以来,以冰箱为代表的家电市场持续复苏。截至2020 年11月,家用电冰箱为 898.9 万台,当月同比增加 22.5%, 空调产量为 1,771.6 万台,当月同比增加 5.5%。家电的产量在 2021 年持续增长的概率较大, 主要因为房地产竣工可以带来家电的引致需求。而房地产竣工面积 2021 持续上升的可能较大。

图19:空调、家用电冰箱、家用洗衣机产量累计同比 数据来源:WIND

5

低库存或将延续

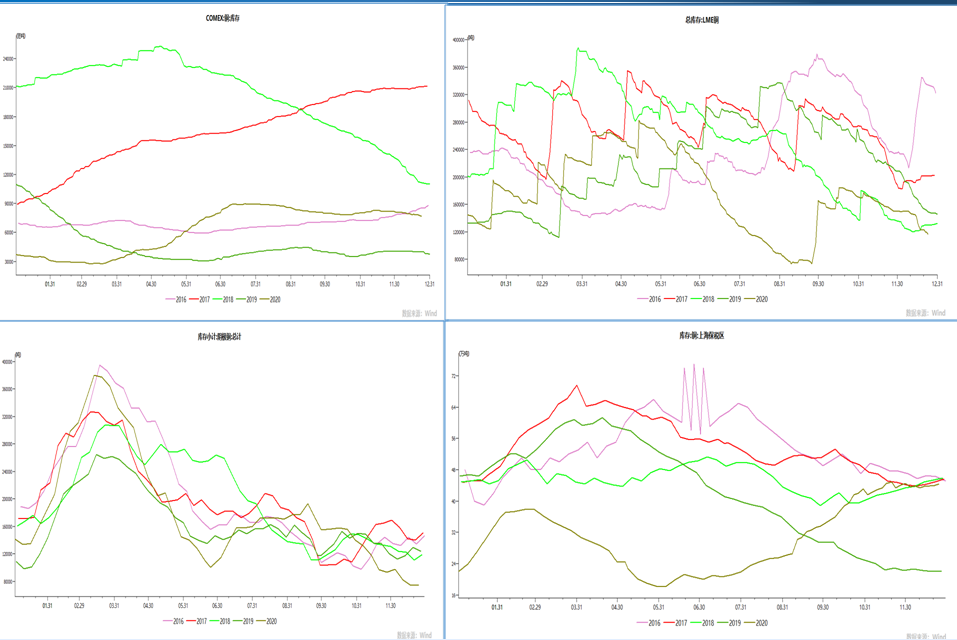

2020年铝锭社会库存从春节后高点170万吨后一路下滑跌至12月初60万吨,12月份开始出现累库的迹象,铝棒社会库存从节后高点26万吨降至目前7万吨,铝棒社会库存和铝锭社会库存走势一致;12月初国内仓单数量跌至8.5万吨,全年处于相对较低水平,接连出现挤仓的情况,也支撑今年铝家上涨行情。从18年底河南出现大规模产能转移,而四川地区的新增产能要至少稳定生产一年方可注册交割品牌,2020年仅有霍煤鸿骏获得了新的可交割权利,因此短期可交割品增量有限。此外市场结构长期处于Back结构,注册仓单季节性被抑制。从总库存数量来看,目前库存处于持续低位,预计2021年这一格局将会延续。

图20:铝显性库存季节性走势图 数据来源:WIND

展望 2021 年,我们预计电解铝将呈现供需两旺格局,一方面,在电解铝冶炼企业高利润的刺激下,将进一步释放产能,而需求方面,房地产竣工潮来临、汽车行业持续复苏、家电产量持续向好都将形成较大需求增量,同时低库存也会对铝价形成支撑。另外,2021年在新冠疫苗即将大量上市的时点,为对冲疫情导致的经济下滑,欧美政府在 2021 年延续积极的财政政策和宽松的货币政策概率较大,在此种供需格局下,电解铝冶炼企业高利润状态或可持续。预计2021年价格重心将会继续上移,波动区间为(14000,17000)一季度电解铝增产数量相对较少,铝价或将继续上行;二季度以后随着云南地区进入丰水期产能投放进度将明显加快,铝价将会出现回落;三季度铝价呈现区间震荡走势,而第四季度或将由于年底国内有可能出现电力供应问题,价格或将继续上行。