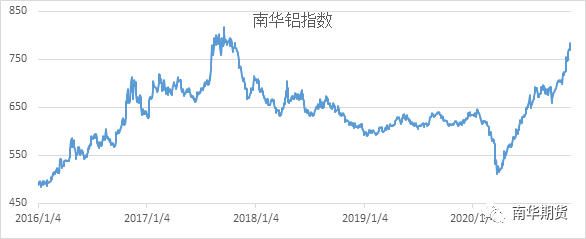

今年,铝价走势让很多人大跌眼镜,也让很多投资者出现误判。沪铝从11265反弹至8月份最高14705,反弹时间在二、三季度,这波反弹很多投资者都能够做出比较准确的预判。但是10月份以来,沪铝从13510反弹至当前16000以上,反弹的强度和速度,则是出乎了大家的意料。从南华铝指数来看,本轮反弹点位从658反弹至当前782,南华铝指数属于收益率指数,短短两个月的时间,本轮收益就达到18.8%,非常可观。是什么原因推动了本轮铝价的上扬?

图:南华铝指数走势图

宏观层面回暖 流动性加持

美国总统选举落下帷幕,拜登顺利当选,在特朗普任期经常出现的突发事件暂时告一段落,全球宏观暂时进入一段平稳发展期。而拜登提名耶伦为美国财政部长,耶伦在奥巴马政府时期任美联储主席,量化宽松的主导者,市场预期美国当前货币流动性充裕的状态将继续保持,从道指突破三万点大关可以看出,市场对于耶伦的任命给出了方向性指引。

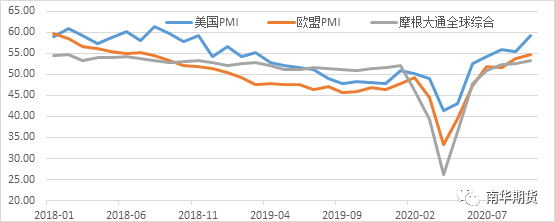

图:美国欧盟等地区PMI

新冠肺炎方面,尽管欧美等国家新冠肺炎新增确诊人数不断创出新高,但是疫苗的研发也是顺利推进,部分疫苗的有效性已经得到检验,市场对于新冠肺炎疫情的影响也在逐渐减弱。从美国、欧盟以及摩根大通全球PMI指数来看,PMI指数都是不断创出新高,主要经济体PMI指数已经超过了疫情前的水平,表明当前宏观整体氛围偏暖。

基本面强劲,需求旺盛

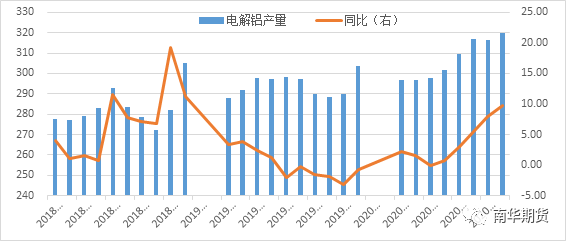

从供应上看,2020年,电解铝产量一直处于高位,即使在疫情期价,电解铝产量只有在5月份出现下降0.1%,其它月份都是大幅增长,10月份产量320万吨,增速达到9.7%,已经连续5个月产量稳定在300万吨之上的水平,而且产量逐月抬升,产能释放明显。

图:国内电解铝产量

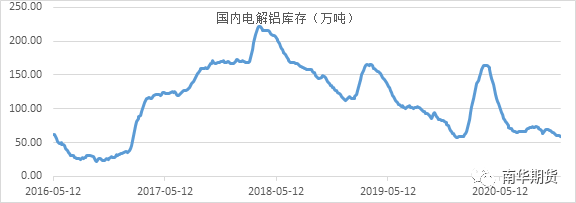

在产量不断创新高的背景下,电解铝库存则是不升反降。从国内电解铝库存来看,3月份,由于疫情影响,库存不断累积,达到年内最高164万吨,之后快速下滑,7月份,库存最低为65万吨。7月份至11月份期间,库存也没有出现累计,截止11月26日,库存为59.1万吨,处于近几年较低水平。从LME来看,三月份至7月份,伦铝库存由历史极低的97万吨增加至165万吨,之后再次下滑,当前库存不到140万吨,相对于13年伦敦铝库存540万吨的高位,则是非常之低了。

图:国内电解铝库存

铝都去了哪儿?

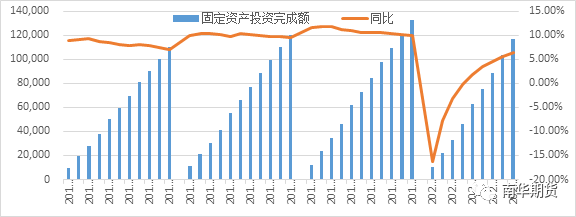

二三月份,受疫情影响,固定资产投资完成额同比大幅下滑,市场处于一片恐慌之中,原铝价格也大幅下挫,疫情期间的封城措施使得市场认为后期固定资产投资额度可能难于完成。但是,从后期市场运行来看,至6月份,固定资产投资完成额就已经转正,扭转了市场预期,之后每个月不断攀升,截至10月份,固定资产投资额同比已经增长6.34%,这对于封锁了较长时间的年度投资来说,增速已经非常可观。同时,固定资产投资额度的正增长,也稳定了市场基本盘消费。

图:固定资产投资完成额及同比

基本盘消费有助于稳定价格,而边际消费增量则是助推铝价不断创出新高的催化剂。中国率先控制住疫情,在中国全面复产之际,国外疫情则是继续肆虐。从而出现中国生产全面复苏,消费缓慢复苏,而国外则是消费全面复苏,生产缓慢复苏的局面。受此影响,中国成为最主要的制造业产品出口国,部分产品产量不降反增,增加了原铝的消耗量。

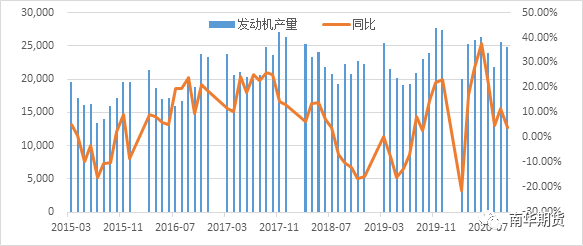

图:发动机产量及同比

以发动机为例,2018年,国内发动机产量大幅下滑,部分月份同比下降超过两位数;2019年,上半年延续了下滑的势头,下半年逐渐转正;2020年,只有三月份由于疫情影响,同比下滑,其它月份同比都是增长,有五个月份的增长超过两位数,6月份增长甚至达到37.73%。发动机主要是以铝为主,发动机产量的增长也表明用铝需求的增长。然而,相比于发动机的增长,国内汽车产量同比则是略低于2019年的,增加的产量主要是用于出口。

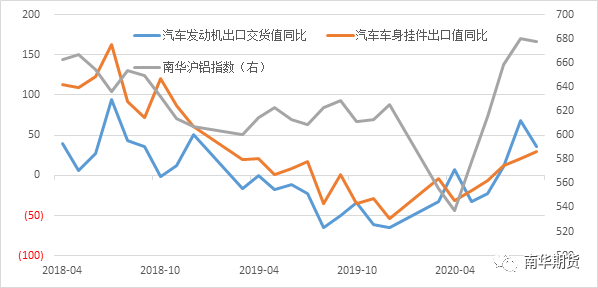

从汽车发动机出口和汽车车身挂件出口值看,2019年,全年汽车发动机出口值同比都是大幅下滑,其中有四个月同比下滑超过50%,同时汽车车身挂架出口值同比也是大幅下滑。进入2020年之后,三月份延续了之前的下滑势头,但是从7月份开始,同比就大幅飙升,8月份汽车发动机出口交货值同比增长68.78%,汽车车身挂件出口值同比增长20.44%。这些数据很好的反映了国内生产出口国外进行消费的现实。

图:汽车发动机等出口同比

无近忧 有远虑

这种状况能否一直保持下去?答案是显然不可以。很显然,当前这种状况属于特殊背景下的生产和消费,不可能一直持续下去。

从国内看,今年固定资产投资额的大幅增加,来源于中国政府为应对疫情,推动全面复工复产推出的特殊政策措施,包括流动性宽松的货币政策、积极的财政政策以及抗疫专项债等,这些措施随着中国经济的稳步复苏,明年将是很难持续进行的。从国外看,部分国际大厂疫苗开发顺利,疫情终将得到控制,外围复工复产也是逐步进行,国内替代性出口会缓慢下滑。

从基本面上看,当前铝价已经达到16700元的高位,铝冶炼厂普遍处于高利润阶段,部分冶炼厂的利润甚至达到了5000元每吨的水平,高利润之下,冶炼厂复工复产积极,原铝产量将继续增长。原铝产量的增加叠加外围生产的复苏,供不应求的局面将逐步向供应过剩的格局转换,本轮可能是铝价上涨的最后一轮冲锋,一旦格局扭转,铝价将再次步入下跌轨道。

*本文数据均来源于wind及南华研究。

作者:南华期货咨询服务部唐亮华Z0000435