观点小结

11月30日,SMM A00铝报价16770元/吨,较沪铝近月升水50元/吨。现货方面,市场货源流通紧张,持货商挺价且略显惜售,中间商虽有接货需求,但在现货不多且价格高企情况下,难以接到合适现货。下游按需采购为主,有贸易商反馈下游前期观望许久,在铝价持续上涨状态下,按捺不住终有补货。

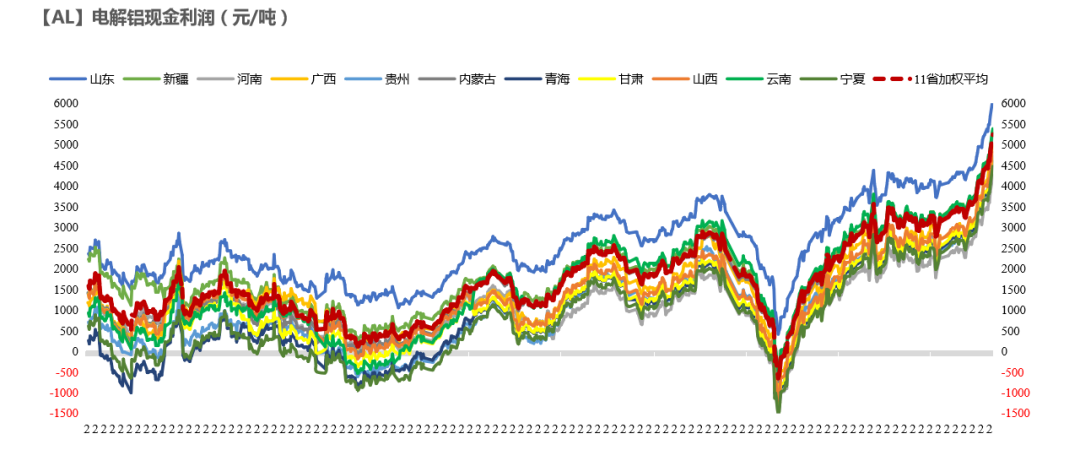

现货铝价大涨,成本端氧化铝价格企稳,预焙阳极价格有所抬升,按现金成本计算的电解铝行业利润大约为5200元/吨,利润十分可观,刺激产能释放。

电解铝社会库存降至59万吨,仓单再度降至9万吨附近。铝棒库存下降0.64万吨至6.9万吨,主流消费地区中无锡、佛山加工费分别为260、370元/吨,部分出货商反馈出货不畅,由于铝基价上涨,下游畏高,市场交投氛围一般,成交有限。

操作建议及逻辑:观望。短期市场看多情绪未变,电解铝社会库存处在下行通道之中,铝价上方仍有空间。铝价内强外弱之下,电解铝进口窗口再度打开,由于船期影响,进口增量或在12月体现,国内供应端缓慢抬升趋势不变,等待下游消费季节性走弱、累库拐点出现,可再逢高布局空单或跨期反套。

风险提示:1.海外疫情恶化;2.国内铝锭大幅去库;3.挤仓风险。

行情回顾:铝价大涨,屡创新高

铝价大涨,屡创新高

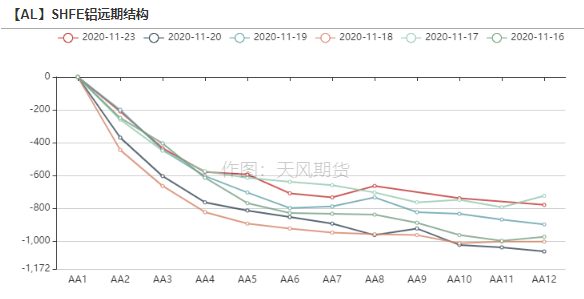

沪铝延续大涨,宏观和基本面呈现双重利好,2012合约突破16700元/吨,创下新高,SMM A00铝升贴水为190元/吨,back结构维持。电解铝社会库存不断去化,11月底降至59万吨,已然低于2019年最低库存水平,市场流通货源偏紧。结合上期所仓单来看,仓单降至10万吨以内,软挤仓情绪仍存。

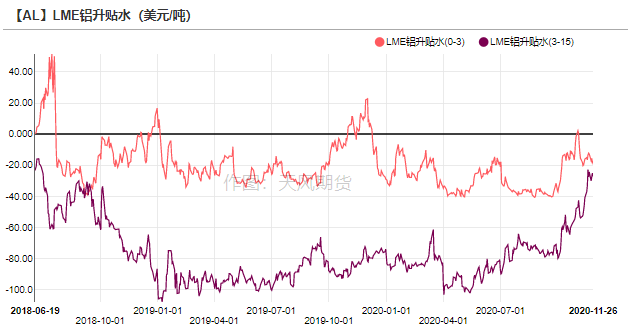

海外方面,美元指数连续走低,LME铝价同样走强,突破2000美元/吨关口,LME(0-3) cash升贴水走强,为-11.5美元/吨。内盘铝价更为强势,沪伦比值再度走高至1.196,电解铝进口盈利扩大。

数据来源:Wind,天风期货研究所

氧化铝价格企稳,远端忧虑仍存

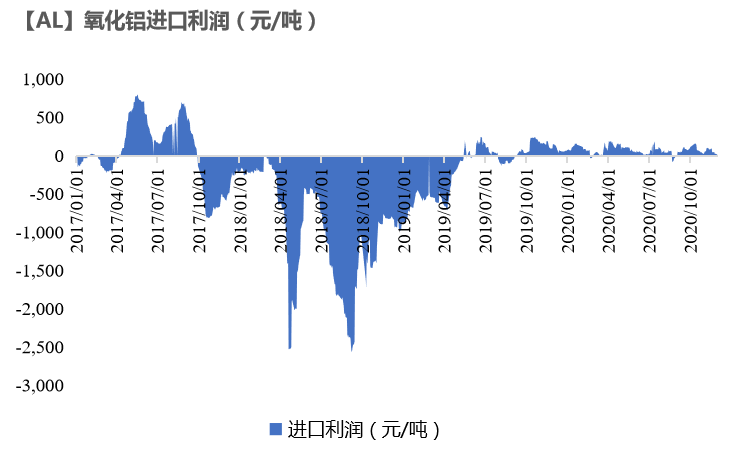

进口利润变薄,氧化铝净进口量下滑

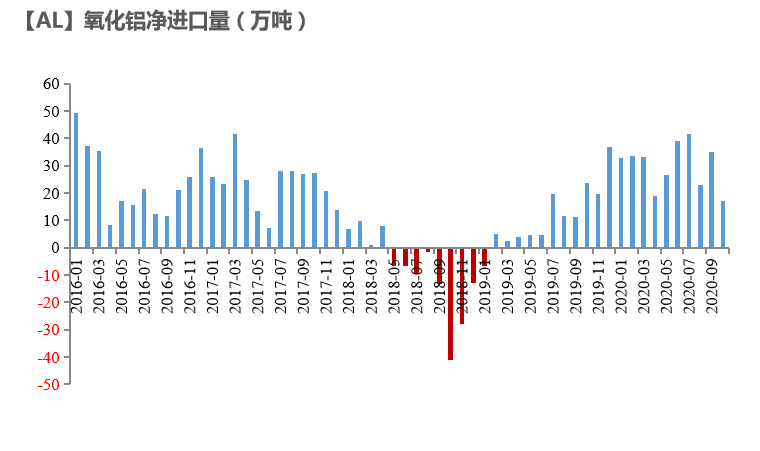

2020年10月,中国进口氧化铝17.42万吨,环比减少50.90%,同比减少27.35%;出口0.23万吨,环比下降43.9%,同比下降45.24%。截至11月27日,氧化铝进口利润基本为0,海外氧化铝流入国内的量将减少,进口冲击影响逐渐减弱。

数据来源:SMM,Wind,天风期货研究所

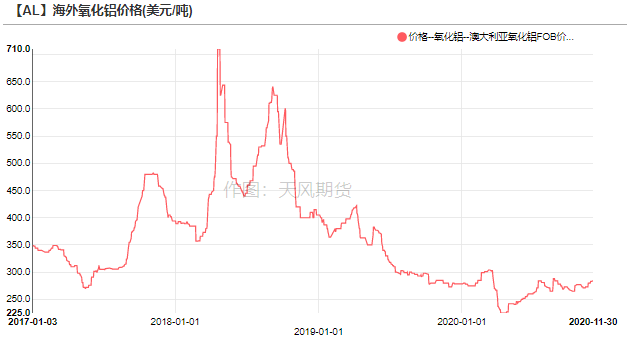

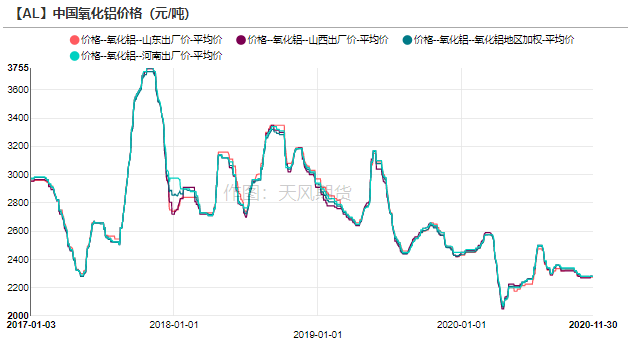

国内氧化铝价格企稳,明年形势仍然严峻

近期北方省份和地区陆续出台采暖季限产通知,对氧化铝厂生产及运输方面做出具体要求,目前氧化铝厂尚无具体减停产动作,山西、河南地区氧化铝三网报价均为2283元/吨。最近北方市场寻货和买兴逐渐增加,晋豫洽谈基准价上移至2300元/吨附近,部分铝厂采购规模增加。

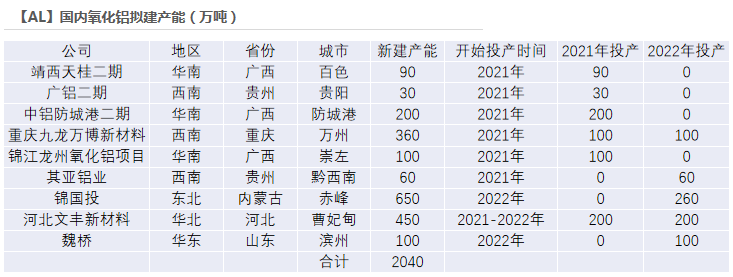

短期来看,氧化铝价格有企稳迹象,随着天气预警升级,氧化铝厂面临限停产,或令价格小幅回升。但是长期看,未来两年国内氧化铝拟建项目众多,合计达到2040万吨,供应压力较大,若山西、河南高成本地区氧化铝厂不经历一番洗牌,采暖季结束后,行业利润仍有可能回吐。

数据来源:SMM,Wind,天风期货研究所

国内铝厂利润丰厚,供应抬升趋势不变

电解铝行业利润屡创新高

按现金成本计算的电解铝行业利润大约为5200元/吨,利润屡创新高。

数据来源:SMM,Wind,天风期货研究所

电解铝行业受采暖季限产影响甚微

近几年来,秋冬季限产政策制定得更加精细,从2017年的限产30%,到2018年的严禁“一刀切”和因地制宜,再到2019年的精细化分级和制定“一厂一策”实施方案,以及2020年的“鼓励环保水平高的先进企业,鞭策环保绩效水平低的后进企业”,每年秋冬季限产的电解铝产能也逐渐递减,预计2020-2021年的采暖季限产产能约7.5万吨。

数据来源:SMM,Wind,天风期货研究所

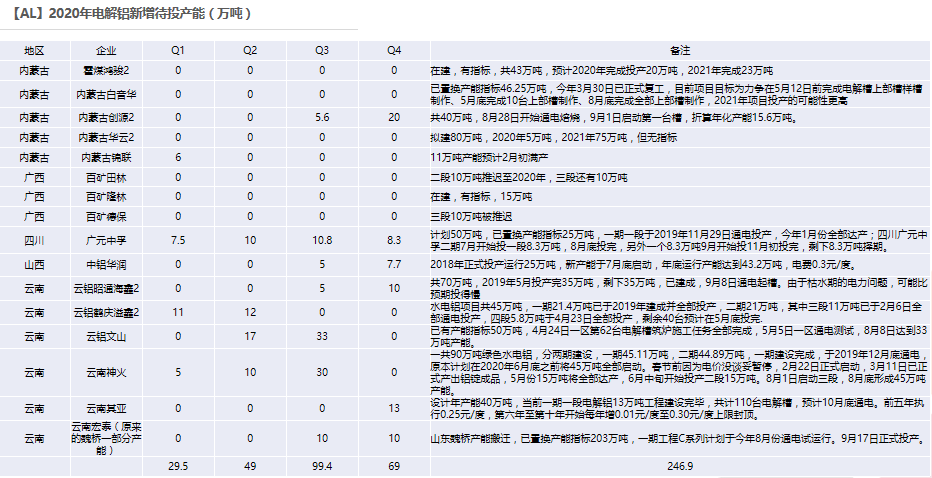

西南地区继续释放增量,但会受电价干扰

10月份电解铝产量为324.9万吨,日均产量10.48万吨。四季度仍有69万吨新增产能待投,但是投产进度会受制于当地枯水期电费抬升以及电网基础设施建设等问题,投产进度略不及此前预期,预计全年电解铝产量在3714万吨附近。

数据来源:SMM,天风期货研究所

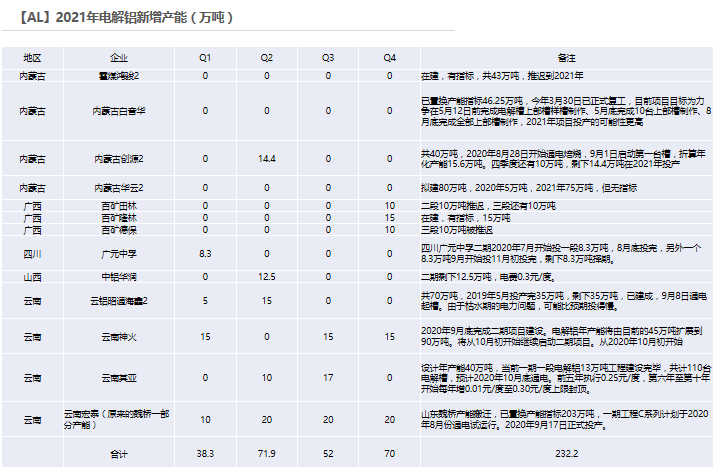

2021年新增产能预计释放155万吨产量

2021年预计有232.2万吨左右的新产能待投,预计释放产量155万吨。

数据来源:SMM,天风期货研究所

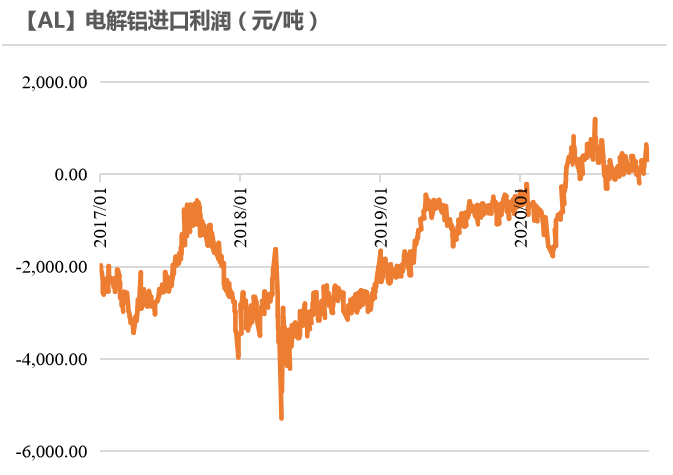

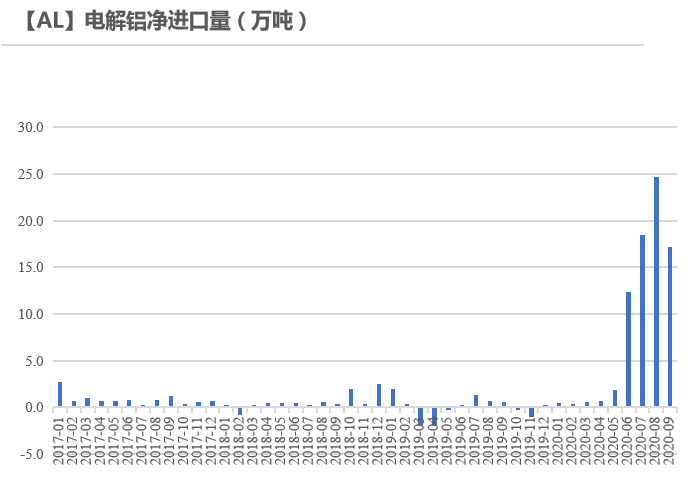

进口盈利扩大,海外货源再度流入

据海关统计,10月电解铝进口11.15万吨,环比减少35%。

截至11月27号,铝锭现货进口盈利大约在650元/吨,随着进口利润扩大,海外货源再度流入,预计12月进口量会再度提高。

数据来源:SMM,天风期货研究所

铝锭社会库存降至近三年来新低

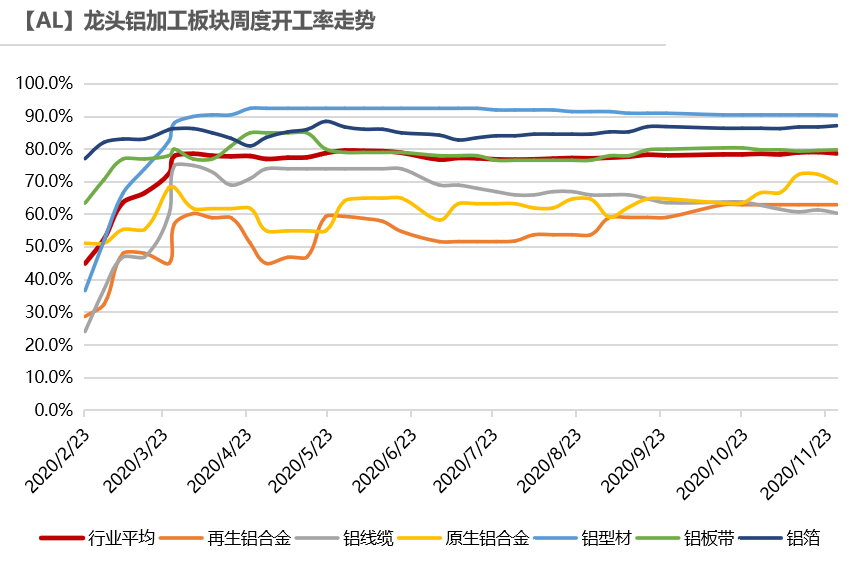

圣诞节将至带动铝箔出口需求

从周度开工来看,龙头企业总体开工率下滑0.4%,主要是原生铝合金企业开工下滑所致,临近年末,个别工厂降低负荷以消化成品库存,其他工厂维持稳定。部分行业受寒冷天气影响,北方地区新增订单减弱,主要体现在建材及线缆方面。而增量主要来源于板带箔企业:个别生产容器箔、食品包装箔的企业排产略有增加,部分出口占比较高的企业表示近期出口仍在缓慢好转,国外圣诞节即将来临,相关箔类产品需求随之增加。

数据来源:SMM,天风期货研究所

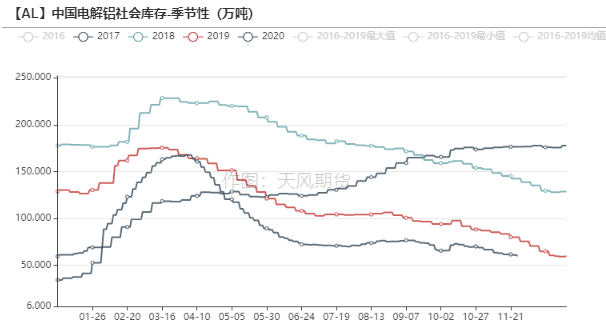

铝锭库存降至近三年来新低

电解铝社会库存降至59万吨,为近三年来新低,上期所仓单降至9万吨附近。由于下游消费稳定,同时到货有限,尽管铝锭出库量同比下滑,电解铝还未出现累库。

数据来源:SMM,Wind,天风期货研究所

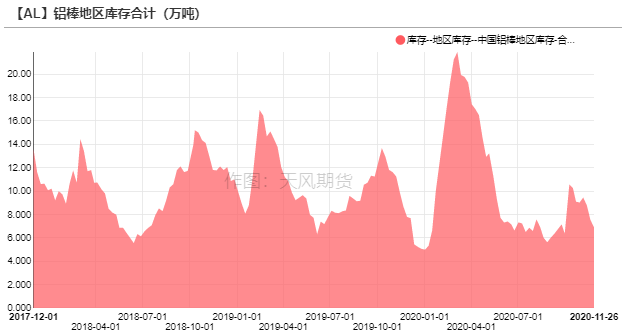

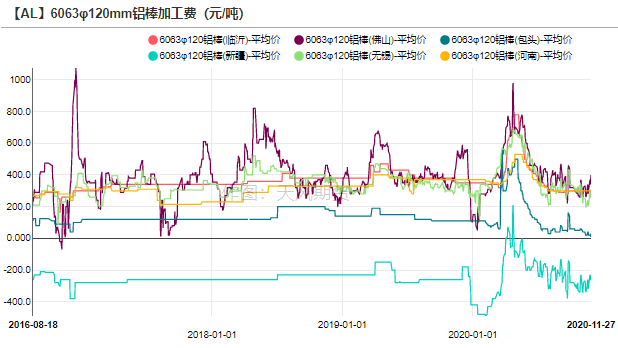

铝棒库存下滑,下游畏高情绪浓厚

铝棒库存下降0.64万吨至6.9万吨,主流消费地区中无锡、佛山加工费分别为260、370元/吨,部分出货商反馈出货不畅,由于铝基价上涨,下游畏高,市场交投氛围一般,成交有限。

数据来源:SMM,Wind,天风期货研究所

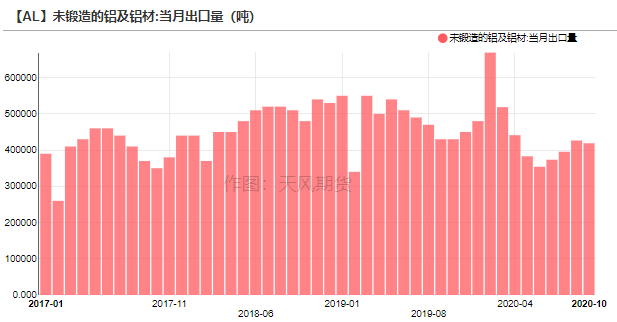

铝材出口降幅缩窄,全年负增长局面难改

2020年10月,中国未锻轧铝及铝材出口量为41.89万吨,同比减少2.58%,环比1.78%。

1-10月,未锻轧铝及铝材累积出口量为398万吨,同比减少17%,降幅缩窄。

目前沪伦比值上行,海外疫情迟迟未得到有效控制,预计出口订单难以恢复至前两年盛况。

数据来源:SMM,Wind,天风期货研究所