一、一周行情回顾

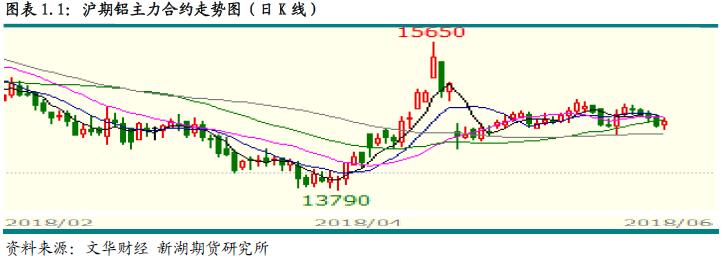

本周期货铝价回调明显,虽然库存继续下降,但下降幅度仍不及市场预期,加之年中企业普遍资金紧张,同事担忧后期产量上升,致使铝价下跌。主力1807合约自14850元/吨高位回落至14600元/吨水平,并收在14650元/吨,一周跌1.18%。

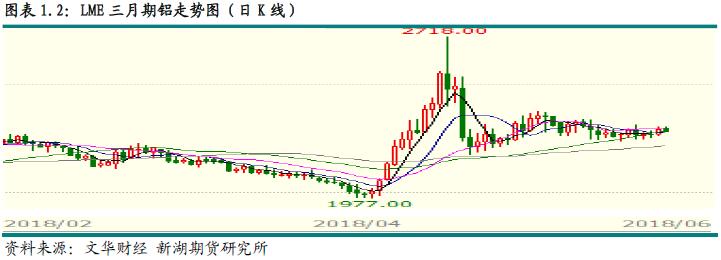

外盘铝价本周则窄幅震荡,一方面美元指数回调,原油价格企稳回升;另一方面虽然美国暂停对俄铝制裁,但俄铝相关业务仍未回归正常,且资金问题较严重,使得海外供应偏紧,对伦铝价格都有较强支撑。而美国明确对欧盟、加拿大及墨西哥加征关税更是加剧使得对供应的担忧,推升铝价。伦交所三月期铝价攀升至2300美元/吨附近。

二、现货市场情况

现货市场虽然到货少,库存下降,但下游接货力度有限,成交持续不温不火,并维持贴水状态。周初成交价格跟随期货价格轻微上涨至近14700元/吨水平。不过之后回落至14600以下,周五更是跌至14500元/吨水平。持货商出货意愿较强,而下游仅在周五略有备库。

本周期现价差略呈收窄之势。周初基差在-70左右,之后逐渐升至-30上下,最高-20。

三、库存变化情况

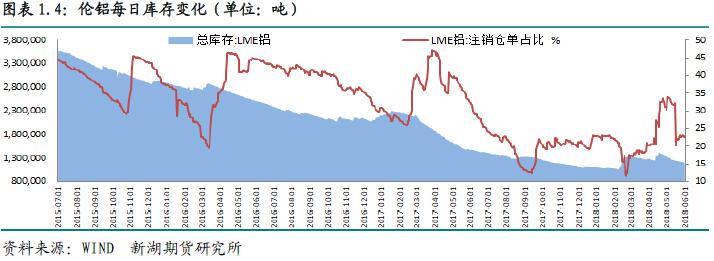

本周伦交所铝库存下降1.65万吨,总库存降至120.6万吨。本周伦交所注销仓单下降近5000吨,至27.2万吨,占比变化较小,为22.53%。

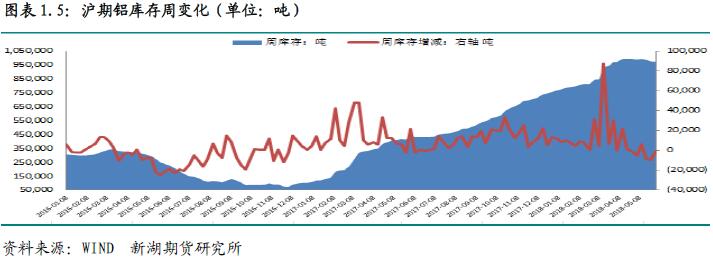

上期所铝库存本周小降1000吨,至97.3万吨。不过分地区变化较大,其中广东库存下降4155吨,浙江库存下降2739吨,山东库存也下降近1000吨。而天津库存则增加近5000吨,江苏库存增1340吨,其他地区库存变化相对较小。仓单下降8337吨至80.3万吨。

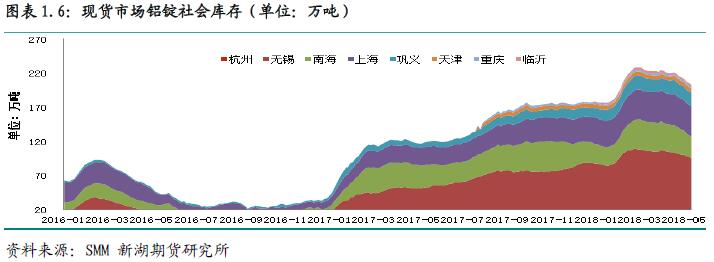

铝厂铸锭量持续偏低,致使近期铝锭出货量减少,市场到货减少,库存延续下降。本周铝锭社会库存下降4.5万吨,至203万吨水平。短期内这种情况将延续。

四、行情展望

国内电解铝运行产能随着新产能不断释放而逐步攀升,虽然短期内暂未有明显产量上升,但随着后期新产能运行稳定,产量终将有回升,这对后期价格形成压力。当前国内消费维持平稳,出口仍表现较好,因内外比值仍处低位。因此短期内国内基本面仍趋好。

本周库存继续下降,一周减少4.5万吨,降幅较上周有所收窄。近期库存下降受铝厂铝水销售增加有关,更多铝水就地转化为初级制品后出口海外,因内外比值处于低位有利出口。短期内库存下降趋势不改。近期氧化铝价格下跌,成本重心稍有下降。

综合看,未有外部因素干扰,国内消费持稳,出口强劲的态势下,国内基本面维持向好趋势,库存持续去化对价格仍有支撑,操作上建议观望或回调买入。中期看,运行产能不断上升,产量也将回升,对价格形成压力。不过环保等方面的政策不容忽视,而海外贸易局势的不确定性也仍需关注。