摘要

受河南等地环保影响本周铝价冲高回落,沪铝收涨0.2%。目前从供应端来看,二季度企业复产逐步增多,电解铝产能回升比较明显,但是消费旺季使得库存从高位回落;俄铝事件影响正逐步退去,铝价回归基本面影响因素,下游地产需求仍有待验证,新能源汽车的产量增长对需求有支撑。整体来看,基本面处于弱平衡状态,铝价后期或将维持弱势运行。

操作策略

沪铝主连原有空单可以持有,新单可以在1807合约14800附近轻仓做空,止损15000附近,止盈14400附近。

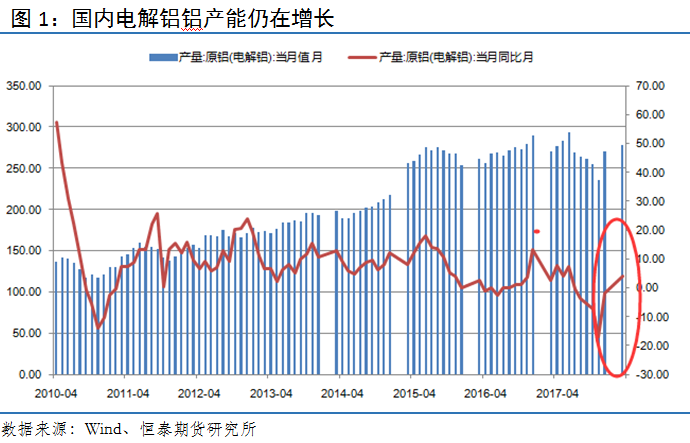

一季度受到春节以及环保影响,企业开工有所下滑,部分关停的厂仍处于停产状态;二季度随着供暖季的结束,企业逐步开始复产,开工率将逐步回升,预计氧化铝产能将得到释放,目前库存压力仍然较大。

根据数据,3月国内原铝产能为277.5 万吨 ,同比增长4%,创8个月以来的最大涨幅。5月份作为消费和开工的旺季,产能或将继续维持扩张的态势,整体供应将会维持增长的状态。

3月份,我国原铝净进口0.26万吨;与上月相比增长0.01万吨影响相对比较小。 国内由于原铝出口征收15%关税, 进口需要征收13%的增值税,使得境内外原铝市场相对割裂。进出口量占比较小,对国内整体供需基本无影响。

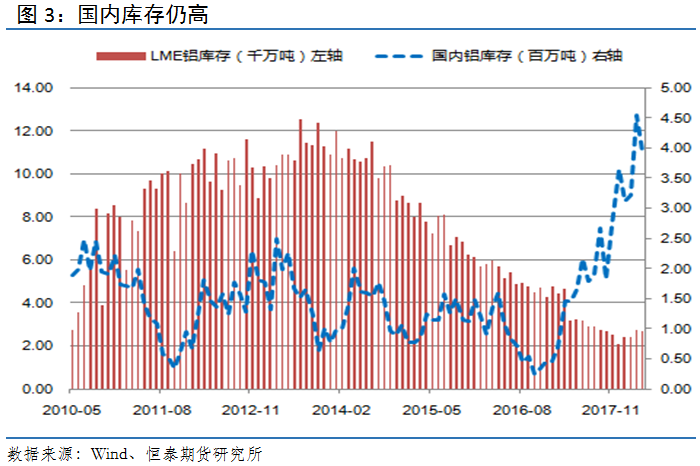

截止4月,LME的铝库存为26697975吨,与3月份库存相比减少50.9万吨,趋势来看,仍处于历史低位;国内铝库存为3946791吨,与3月的库存相比减少58.7万吨吨,与3月份相比有明显的回落;总体来看,铝库存呈现出内高外低的格局,国内库存能否下降一方面寄希望于供给侧改革;另一方面要看下游需求能否好转?因此后期价格上涨压力仍然比较大。

3月份,我国房地产投资完成额同比增长10.4%,商品房销售面积累计同比增长3.6%增速明显放缓。我们通过对比近8年数据发现销售面积的增速往往领先于投资增速2个月的时间。因此,预计5、6月份房地产投资增速可能会出现下滑。今年两会我国对于房地产仍然坚持调控目标不动摇,力度不放松,并将进一步夯实地方政府主体责任;加快建立多主体供给、多渠道保障、租购并举的制度;从而建立完善差异化的调控政策体系。可以看出未来我国房地产仍将坚持调控不放松的政策,之前快速增长的时代已经过去了。

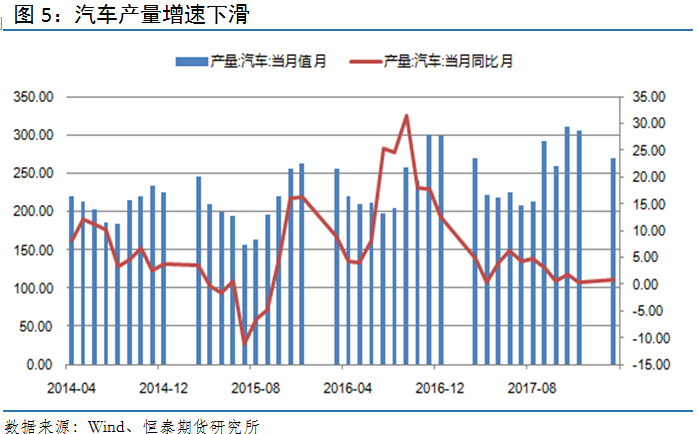

从汽车市场来看,2018 年3月汽车产量270万 辆,同比增长0.9%,增长较快的部分主要是新能源汽车的增量。随着 2018 年乘用车购置税减半政策的退出,汽车产量尤其是小排量乘用车或受到一定冲击,总的来看,汽车行业或难再像 2016/2017 年一样表现亮眼。这意味着汽车对于铝的消费量带动作用将减弱,不过另一方面我们必须注意到汽车轻量化的持续进行,使得单辆汽车的用铝量在逐步增加,也就是说汽车行业用铝量仍呈现增长态势,只是增速将放缓。

下图是伦铝周线走势图,从图中我们可以看出铝价在经过连续三个月的反弹之后,最近两周出现明显的回落现象,技术指标MACD在O轴上方死叉发散,空头情绪较浓,预计未来铝价仍有下行压力。