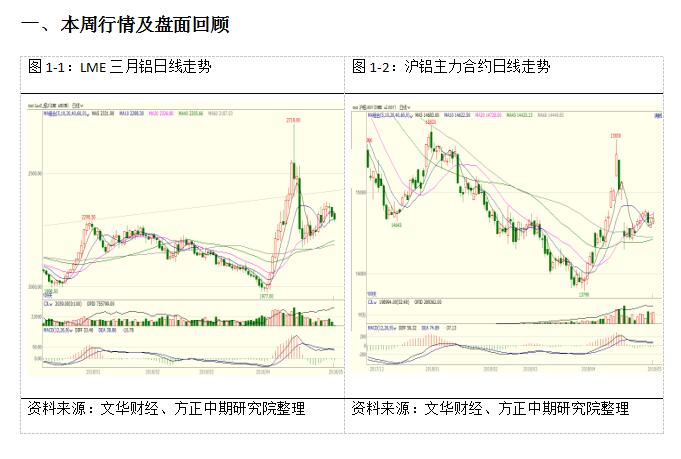

本周沪铝主力合约AL1807维持着横盘整理的行情;伦铝则相对疲软,震荡偏弱。截止周五,伦铝报收2291.5美元/吨,周跌幅2.2%;沪铝主力合约1807报收于14670元/吨,周涨幅0.14%。

二、宏观和基本面情况

(一)宏观经济数据公布

国家信息中心等发布《“一带一路”贸易合作大数据报告2018》。报告称,2017年中国向“一带一路”国家出口7742.6亿美元,同比增长8.5%;自“一带一路”国家进口6660.5亿美元,同比增长19.8%,近五年来进口额增速首次超过出口。

中国物流与采购联合会6日发布的4月份全球制造业PMI为54.4%,较上月下降0.8个百分点,连续两个月环比回落。分析称,这意味着全球制造业增速有所放缓。

欧元区5月Sentix投资者信心指数19.2,创2017年2月以来最低,预期21.1,前值19.6。

德国3月季调后工厂订单环比-0.9%,预期0.5%,前值0.3%。德国3月季调后工厂订单同比3.1%,预期5%,前值3.5%。

中国出口由负转正,进口同比增速扩大。4月出口(以人民币计)同比增长3.7%,前值降9.8%;进口增11.6%,前值增5.9%;贸易顺差1828亿元,收窄27%;以美元计,4月对美贸易顺差221.9亿美元,环比增43.8%,3月为顺差154.3亿美元;1-4月对美贸易顺差804亿美元。

据新华社,工、农、中、建四大国有银行上调北京地区首套房贷款利率,最低利率从基准利率的1.05倍上调为1.1倍。业内人士指出,住房信贷政策是我国房地产调控的重要手段,当前我国热点城市的房地产调控仍需持续。

美国总统特朗普:宣布美国将退出伊朗核协议,将制裁伊朗。受此消息影响,原油价格跌幅收窄,能源类股转涨。

美国财政部:在涉及到对伊朗制裁上,将启动90天和180天的“缓冲期”。当90天和180天的“缓冲期”结束时,相应的制裁措施将重新全面生效。

世贸组织总理事会会议举行,根据中方要求,会议将美国的“232条款”和“301条款”纳入讨论议程。中国常驻世界贸易组织代表张向晨表示,世贸组织正面临严峻挑战,中方希望与其他成员共同讨论应对挑战,防止单边主义和贸易保护主义破坏多边贸易体制和对国际贸易造成干扰。

德国3月工业产出环比1%,预期0.8%,前值-1.6%。德国3月工业产出同比3.2%,预期3%,前值2.6%。德国3月未季调贸易帐252亿欧元,预期225亿欧元,前值由184亿欧元修正为185亿欧元。德国3月季调后出口环比-1.8%,预期1.8%,前值由-3.2%修正为-3.1%。德国3月季调后进口环比-0.9%,预期1%,前值-1.3%。

中日双方签署有关经贸合作协议,涉及《关于加强服务贸易合作的备忘录》和《关于中日第三方市场合作的备忘录》,双方同意成立“双边服务贸易合作机制”,积极促进服务领域互利合作,同意加强两国在第三方市场合作。中方同意给予日方2000亿元人民币合格境外机构投资者(RQFII)额度,支持日本金融机构积极通过RQFII投资中国资本市场。中方对在东京设立人民币清算行持积极态度。

中国驻WTO大使张向晨:美国依据“301调查”对中国单方发起措施,本质上想从中国获得的是自由市场准入,这应通过双边投资谈判来实现而不是明目张胆的胁迫;美国基于“232条款”采取的钢铝关税措施并非基于“国家安全”考虑,而是针对其国内产业的保护行为,实质上是贸易保护措施。

美国4月PPI环比增0.1%,预期增0.2%,前值增0.3%;同比增2.6%,预期增2.8%,前值增3%;4月核心PPI环比增0.2%,预期增0.2%,前值增0.3%;同比增2.3%,预期增2.4%,前值增2.7%。

IMF亚太经济展望称,经济前景面临的风险目前处于平衡状态,但中期内偏于下行。中国的增长率预计将放缓到6.6%,在一定程度上反映了当局收紧金融、住房和财政政策的措施。日本的增长已连续八个季度超过潜在水平,预计今年增长率为1.2%,仍将保持强劲。

中国4月CPI同比涨1.8%,前值2.1%;4月PPI同比涨3.4%,为近7个月来首次增幅扩大,前值3.1%。统计局:4月CPI环比下降,食品价格下降1.9%,影响CPI下降约0.38个百分点;4月CPI同比涨幅回落,猪肉价格同比下降16.1%,影响CPI下降约0.43个百分点。

美国4月CPI环比升0.2%,预期升0.3%,前值降0.1%;同比升2.5%,创去年2月以来新高,符合预期,前值升2.4%。4月核心CPI环比升0.1%,预期升0.2%,前值升0.2%;同比升2.1%,预期升2.2%。

英国央行:2018年GDP增速预期为1.4%(前值为1.8%),2019年GDP增速预期为1.7%(前值为1.8%)。英国央行行长卡尼:英国经济和通胀疲软,2月以来的经济表现并不完全满足加息条件;

一季度疲软时暂时的,潜在增速依旧存在韧性;全球经济增速放缓,但仍处于趋势上方。;我们认为经济的增长动能将重新开启。

欧洲央行月度经济公报:近期欧元区经济数据有所放缓,但增长基础依然广泛且扎实;经济增长前景面临的风险大致平衡,贸易保护主义威胁加大;潜在通胀水平依然低迷,并未出现令人信服的持续上行的迹象;宽松政策依然必要。

日本央行行长黑田东彦:日本央行不会设置达到2%通胀目标的截止时间;仍将致力于尽快达成通胀目标;日本经济正朝着实现通胀目标稳步前进;通缩思维比预期的更加顽固,通胀前景面临下行风险,将继续耐心的实施宽松政策。

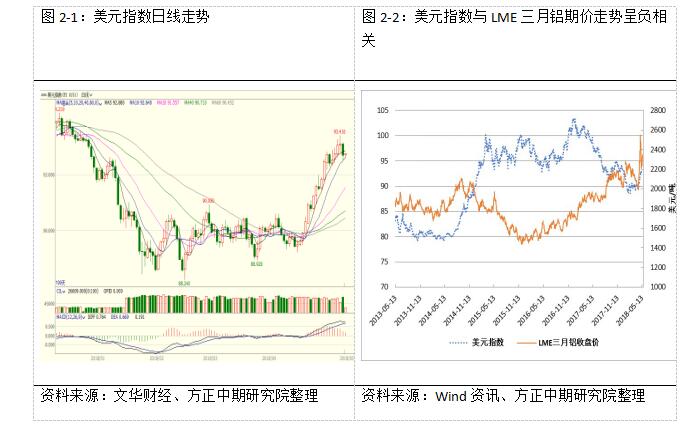

(二)美元指数走势:

(二)基本面情况

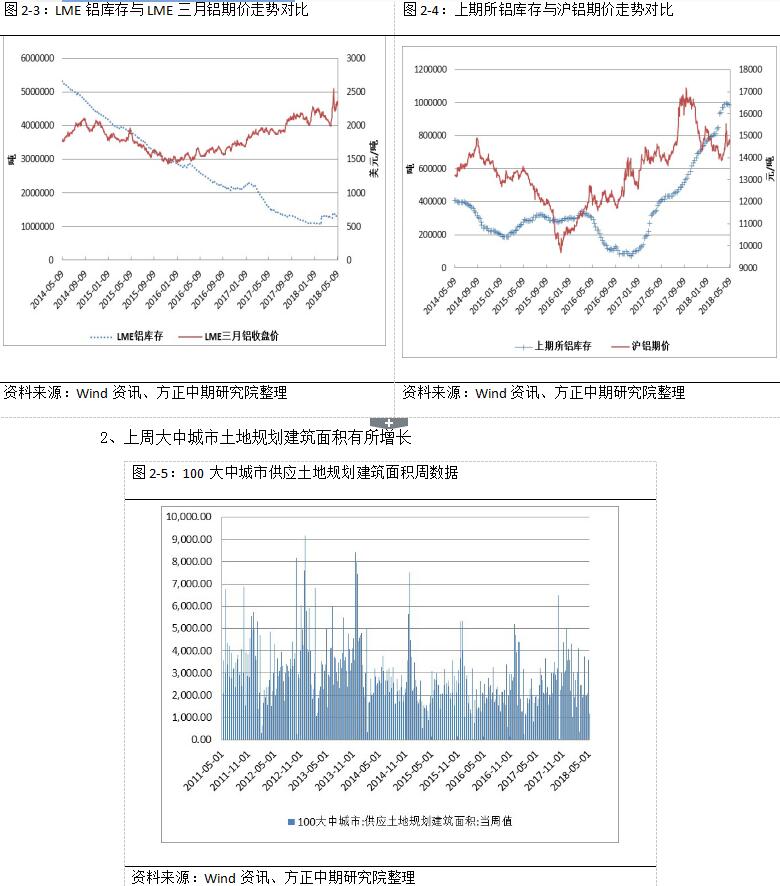

1、上周LME、上期所铝库存均有所下降

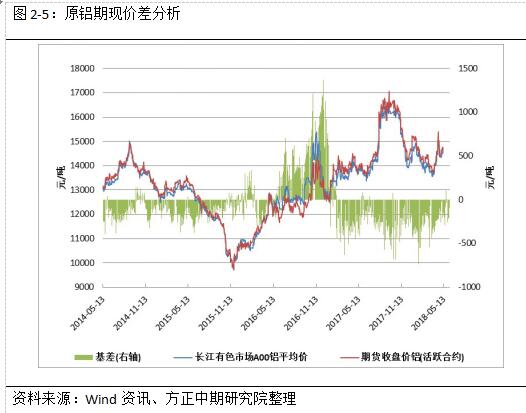

本周沪铝期现走势较为一致,只是盘面波动更为剧烈,因此基差绝对值先增后减。未来期现同步震荡整理概率较大,基差也将窄幅震荡。

三、操作策略

本周沪铝整周维持震荡整理行情,周中期较弱,后期有所反弹。沪铝在经历了前期的暴涨暴跌之后回归理性区间,开始依托基本面窄幅波动。从近期的现货市场来看,看涨情绪较浓,十二地铝库存持续下降,去库存情况良好。从盘面上看,沪铝盘面支撑较强,易涨难跌,预计短期将维持震荡偏强的格局,关注上方压力位15000。