一、 行情回顾

本月月初,美国制裁俄铝,提振沪铝。本月沪铝主力1806最高价15565元,最低价13780,收于14480元/吨,月涨635元或4.59%。成交量增加417.2万手至592.3万手,持仓量减少8482手至22.7万手。

外盘方面,本月美元指数震荡偏强,最高91.54,最低89.40,4月26日收于91.54,月涨1.48或1.64%。伦铝因伦铝时间大幅上行,最高价2718美元,为6年新高,最低价1977美元,收于2225.5美元/吨,月涨220.5美元或11.00%。成交量增加23.8万手至52.2万手,持仓量增加61155手至73.3万手。

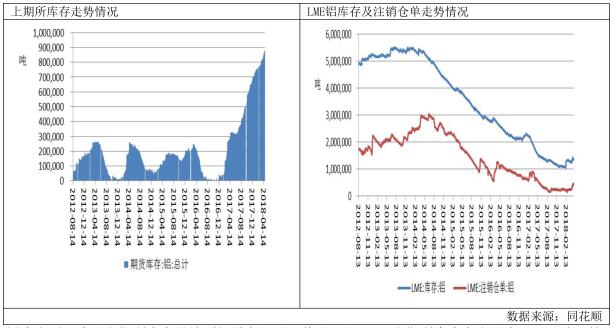

二、 库存情况

国内方面,本月上期所库存继续刷新最高记录,截至4月27日,上期所仓库存小计为991571吨,较上月增加21184吨。仓单库存为875431吨,较上月增加53,093.00吨,注销仓单占比为32.66%,处于较高水平。

截至4月27日,LME库存为1349950吨,较上月63650吨,主要因为LME宣布4月17日后不在接收俄铝仓单,引发交仓恐慌。注销仓单为419825吨,较上月增加159800吨,占比为32.66%,注销仓单占比达到较高水平,表明后市伦铝库存还会下降,利好铝价。

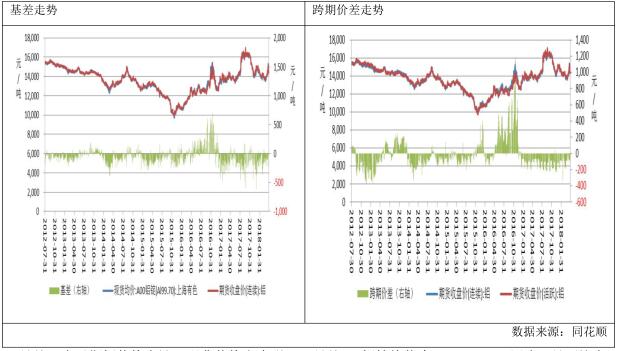

三、 现货情况及价差走势

4月份,由于期铝价格上涨,现货价格亦走强, 4月份A00铝锭均价为14404.44 元/吨,月环比上涨598.08元/吨,4月份基差均值为-54.72元/吨,月环比上涨41.64元/吨。跨期价差方面,本月近月合约贴水与主力合约,平均贴水62.50元/吨,较上月缩小52.73元/吨,本月并没有出现跨期套利机会。

四、 供需分析

(一)原材料价格走势

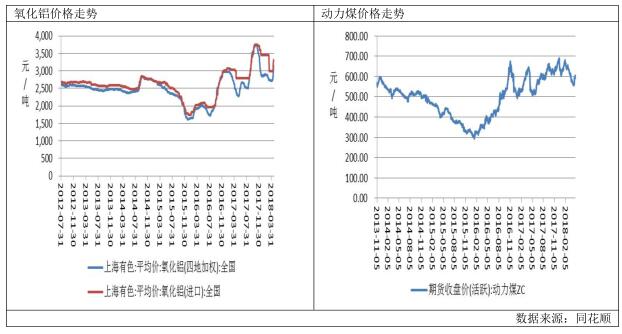

截至4月28日,全国氧化铝加权平均价达到3135元/吨, 4月份均价为2877.28元/吨,月远比上涨133.78元/吨。由于境外氧化铝出现紧缺,境外氧化铝价格上涨,对国内氧化铝价格形成提振。4月中下旬,境外氧化铝价格已经高于国内氧化铝价格,氧化铝出口出现盈利,不少企业已经安排出口事宜。4月份多数氧化铝厂家复产,氧化铝呈现过剩态势,但是由于境内外价格倒挂,刺激企业出口,部分缓解了氧化铝过剩的压力。

据SMM,3月(31天)氧化铝产量为572.8万吨,同比减少2.4%,日均产量为18.5万吨,日均产量环比上升1.9%。产量的增加主要来自供暖季限产结束,除河南锦江、东方希望和万基的氧化铝厂外,其他氧化铝厂皆已复产,另外,山西交口兴华科技的产量恢复正常,而山西晋中化工的运行产能有所下降。2018年1-3月氧化铝产量共计1651.9万吨,同比减少0.7%,主要是受供暖季的影响。展望4月份,预计4月(30天)氧化铝产量为573.9万吨,日均产量为19.1万吨,产量的增加来自限产氧化铝企业的产能在4月整月的投放,另外,河南东方希望(三门峡)铝业有限公司有望4月份开始复产;同时,贵州华锦铝业有限公司的焙烧炉修复工作将于4月15日结束,将导致其氧化铝产量的增加。

动力煤方面,4月份动力煤价格反弹,收于597.6元/吨,涨18元或3.11%。整体来看,国内供应依然较为宽松,各环节库存依然偏高,价格仍有下调空间,但受进口煤限制政策等方面影响,市场看涨气氛再起,贸易商报价混乱,动力煤整体呈现有价无市的状态。后期随着大秦线检修结束,铁路运力逐步恢复,港口库存将继续向上修复,在 5 月份水电出力增加的预期下,预计夏季用煤高峰期到来前,煤价将继续偏弱运行。

预培阳极方面,四地预培阳极均价达到3863.19元/吨,较上个月下跌322.89元/吨。生产成本方面,本月电解铝生产成本为14251.9075元/吨,较上月上涨83.35元/吨,盈利152.54元/吨,亏损较上月缩窄523.58元/吨。

产量方面,1-2月份我国电解铝产量为533.1万吨,同比减少1.8%,目前电解铝企业大部分处于亏损状态,虽然限产政策已经解除,但是大部分企业复产亿元不强。1-2月我国氧化铝累计产量1025.3万吨,同比减少10.4%。受采暖季限产政策影响,氧化铝企业3月前生产均收到影响,3月15日为采暖季限产最后期现,预计3月份氧化铝 产量将有所回升。

(四)进出口分析

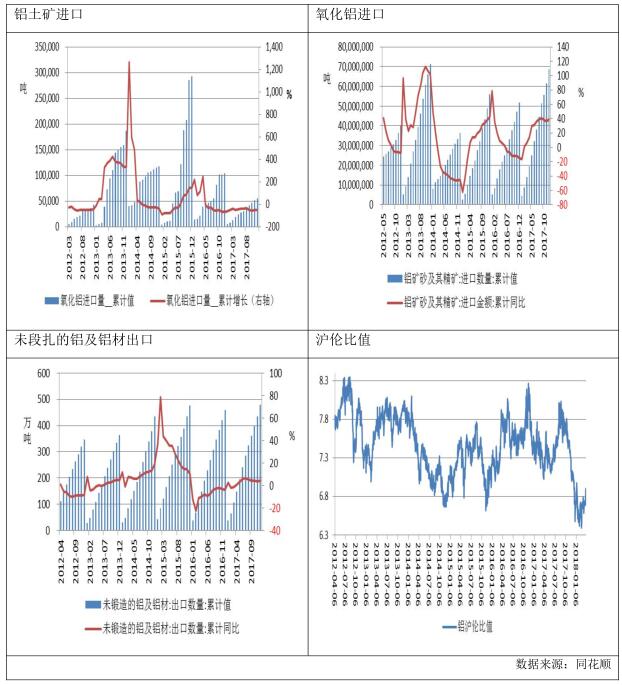

进口方面,2018 年 3 月全年我国铝土矿累计进口 727.1039 万吨,较去年同期增加 215 万吨,同比增长 44.38%。 2018 年 1-3 月份累计进口铝土矿 2040 万吨, 同比增加 47.16%。 其中自几内亚进口的铝土矿同比大增 95.85%,至 363 万吨,继续坐稳第一进口来源国宝座。 据卓创了解,山西省将自 5 月 1 日至 10 月 31 日将实施铁锤行动、守土行动、固本行动和清源行动,利用半年的时间对全省非煤矿山开展专项整治。届时山西铝土矿或将出现一定程度的供应紧张。

3 月份我国氧化铝累计进口量为 18 万吨,同比减少 79.90%,同比增速下降 15.2 个百分点。3 月份我国氧化铝累计出口 11437 吨,同比下降 11.4%,增速比 2 月份下降 18.9 个百分点。由于目前境外氧化铝存在缺口且价格出现倒挂,预计 4 月份氧化铝出口量将增加。值得注意的是,3 月份我国原铝累计出口量为 18518 吨,同比增长 2628.58%,主要因为目前沪伦比值水平偏低,4 月份沪伦比值依然处于低位,均值在 6.3 左右,有利于国内出口。铝材方面,3 月份我国未锻造的铝及铝材出口量为 45 万吨,同比增长 10.10%,比去年同期增加 10.9 个百分点,累计出口量为 127 万吨,同比增长 19.7%,比去年同期增加 18.8 个百分点。

四、行业 信息

自 2017 年 10 月起,我国为防治大气污染问题施行环保限产措施。2018 年 3 月 15 日取暖季限产结束后,京津冀地区企业因上述问题仍未全部恢复产能。经 SMM 电话调研,石家庄某主营太阳能型材的企业现阶段的开工率仅维持在 30-50%之间, 影响因素可归结于过高的环保设备安装及运行成本。

据 SMM,3 月(31 天)国内电解铝产量 302.7 万吨,同比减少 2.7%,年化运行产能 3564.0万吨,较去年 3 月年化运行产能规模减少 100.1 万吨。2018 年第一季度国内电解铝总产量为 876.4 万吨, 同比减少 2.5%。2018 年首季,受铝价下跌、 铝企亏损影响,新增产能投放放缓,且取暖季限产产能复产速度较慢,包括河南、山西、山东等省铝厂实际复产产能规模不足 30 万吨/年,待复产产能超过 50 万吨/年,且华仁、华磊、百矿、蒙泰、创源等新增置换产能投产速度放缓,造成实际运行产能规模较去年同期不增反减。进入 4 月以后,虽然有产能列入投产计划,但实际料对新增产量贡献量有限。预计 4 月(30 天)电解铝产量为 297 万吨,同比减少 2.4%,国内电解铝运行产能继续维持低位。

宏观方面,3 月份我国 CPI 同比增长 2.1%,PPI 同比 3.1%,同比增速较上月回落 0.6 个百分点。

六、后市预测

综上所述,外盘方面,目前伦铝库存依然维持低位,而且全球铝市供应缺口依然存在,外盘基本面向好。技术上看,月 K 线收得较长上影, 月级别 MACD 指标双线向上发散,预计下周伦铝震荡运行,运行区间 2150-2300。国内方面,库存持续增加,继续给沪铝造成压力,成本端依然对铝价形成支撑,而且沪伦比值依然偏低,利好出口。技术上看,月级别 K 线收得较长上影,KDJ 指标 J 线跌入超卖区,预计下月沪铝震荡运行,运行区间 14200-14700。仅供参考。