一、行情回顾

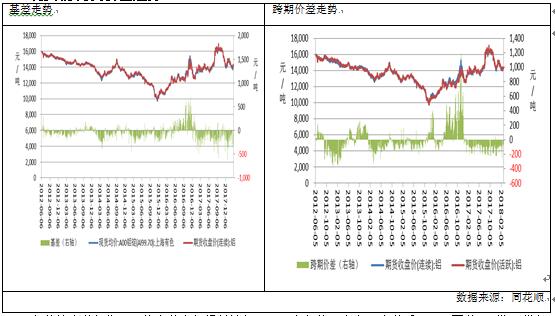

本月,沪铝主力1804走弱,最高价14580,最低价14030,收于14325元/吨,跌205元或1.41%。成交量增加136.9万手至288.9万手,持仓量增加33870手至27.1万手。

外盘方面,本月美元指数回暖,最高90.698,最低88.240,收于90.622,月涨1.534或1.72%。伦铝本月受美元走强和美国股市大跌影响走弱,最高价2235美元,最低价2112.5美元,月跌78美元或3.53%。成交量增加15104手至30.7万手,持仓量减少34346手至68.3万手。

二、库存情况

国内方面,本月上期所库存持续刷新最高记录,截至3月2日,上期所仓库存小计为842396吨,较上月增加47078吨。其中仓单库存为775592吨,较上月增加21227吨。春节假期归来,下游消费尚未好转,预计库存将持续高企,令铝价承压。

外盘库存继续处于低位。截至3月2日,LME铝库为1077650吨,上月减少23725吨,目前库存水平位于近九年来的低位,利好外盘。

三、现货情况及价差走势

2月有传统春节假期,下游企业去年提前放假,而且大部分厂家在元宵节后开工,因此2月份现货市场消费依然疲弱。2月份A00铝锭现均价为14013.75元/吨,环比1月份均价下降566.70元/吨,2月份基差均值为-165.94元/吨,环比1月份下跌 8.89元/吨。由于下游需求尚未恢复,本月现货交易平淡,成交较少。由于基差持续走弱,可以考虑进行买现货卖期货的正向期现套利。

跨期价差方面,本月近月合约贴水与主力合约,平均贴水94.38元/吨,较上月缩小4.72元/吨,本月并没有出现跨期套利机会。

四、供需分析

(一)原材料价格走势

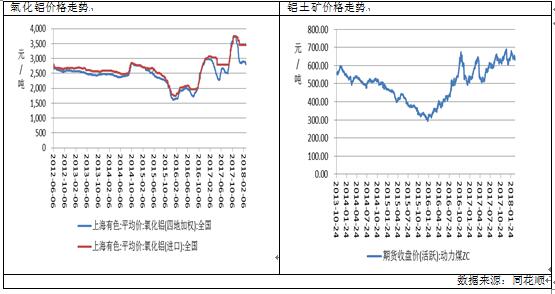

截至3月2日,全国氧化铝加权平均价达到2865.06元/吨,对比1月份均值 2870.14元/吨小幅下跌5.07元/吨。

动力煤方面,2月份动力煤走弱,收于636.6元/吨,跌27.8元或4.18%。据卓创资讯因下游企业尚未全面开工,沿海六大电厂日耗连续14 天位于 40 多万吨的水平运行,库存可用天数升至 30 天左右,在库存充足和电厂日耗减少的背景下,主力电厂采购不积极,北方港口煤价下行趋势明显, 5500 大卡煤主流平仓价降至 700 元/吨左右。3月份天气逐步回暖,动力煤需求或减弱,价格或下降。

预培阳极方面,四地预培阳极均价达到4351.17元/吨,较上个月下跌105.65元/吨。

卓创监测数据显示,2018年1月份国内电解铝企业整体处于微盈利状态,这主要归功于上旬期现铝价居高运行及供应端原料价格继续下跌。综合测算,截至12月底,我国电解铝企业算数平均生产成本14298.12元/吨,较上月底增加12.6元/吨,行业平均盈利181.88元/吨;加权平均生产成本13579.23元/吨,较上月底下降402.3元/吨。1月份涉及利润统计的电解铝运行产能3465.6万吨,亏损产能645.3万吨,亏损产能占比18.62%,较上月下降近26个百分点。

产量方面,据国际铝业协会(IAI)公布的数据显示,全球2018年1月原铝产量增至555.7万吨,去年12月修正后为539.8万吨。IAI称,1月日均原铝产量增至17.93万吨,去年12月修正后为17.41万吨。数据显示,中国产量自2017年12月的271.4万吨攀升至287.7万吨。世界金属统计局(WBMS)在其网站上公布的数据显示,2017年全球原铝市场供应短缺141.4万吨,2016年全年供应短缺77.0万吨。2017年全球原铝需求量为5,986万吨,较2016年增加117.9万吨。2017年全球原铝产量较2016年增加53.50万吨。

(四)进出口分析

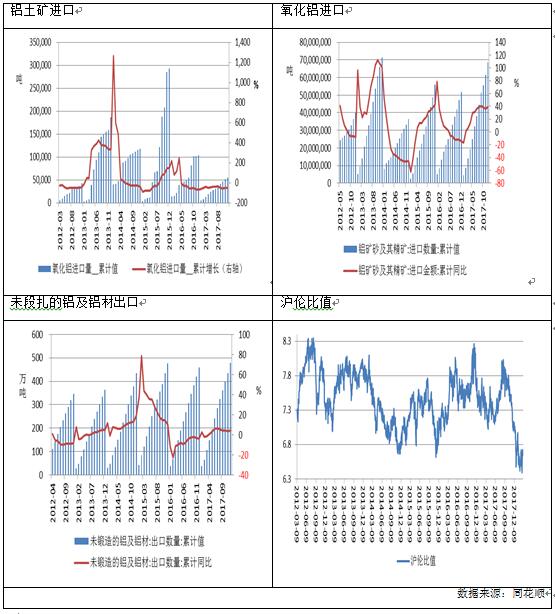

进口方面,18年1月份我国进口铝土矿7037633吨吨, 同比增长53.46%,其中从几内亚进口3523203吨,同比增长114.57%,从几内亚进口的铝土矿占到进口铝土矿总量的50%。1月份我国氧化铝进口量为73264吨,同比减少72.3%。为段扎的铝及铝材1月份出口量为44万吨,同比增长14.3%,比去年同期高出9.1个百分点,表明1月份外需向好。 另外,2月份沪伦比值均值为6.57,低于5年均值7.48,低沪伦比值利于铝材出口,可在一定程度上缓解国内供应压力。

值得注意的是,美国时间2月27日,美商务部发出针对进口中国铝箔的“双反”终裁,终裁认为中国铝箔存在48.64%~106.09%的倾销幅度以及17.17%~80.97%的补贴率。据美商务部的数据,2016年中国铝箔2016年出口量为108万吨,其中出口美国的量为16.9万吨,占比为15.64%,占总出口量的比值并不高。低沪伦比值或能继续刺激中国铝材出口到其他国家,美国对中国铝制品实施制裁可能不会对我国铝材出口造成严重影响。

四、行业信息

河南省发布《 关于印发河南省 2018 年大气污染防治攻坚战实施方案的通知》 , 《 通知》指出, 2018 年采暖季,全省电解铝、 氧化铝企业实施限产 30%以上;对炭素企业实施停产;对有色金属再生企业的熔铸工序限产 50%以上;原料药生产企业和生产过程中使用有机溶剂的农药企业的涉 VOCs 排放工序,原则上全部实施停产。对 2018 年 10 月底前稳定达到特别排放限值的电解铝企业,豁免其错峰限产比例降低为 10%,但要按当地重污染天气应急预案要求参加污染管控;对2018年10月底前稳定达到超低排放限值的炭素企业,豁免其由停产改为限产 50%,但要按当地重污染天气应急预案要求参加污染管控。 这些规定显示了河南省在今年采暖季的限产力度, 将大于去年, 消息利好。

河南当地铝企向 SMM 表示, 受近期铝价连续下行影响, 企业处于亏损阶段, 取暖季停产的电解铝产能并不一定在 3 月 15 日后马上复产, 实际复产时间仍然看铝价走势。 SMM 统计,2017 年取暖季河南影响电解铝年产能合计 55 万吨。

六、后市预测

综上所述,外盘方面,目前伦铝库存依然维持低位,而且全球铝市供应缺口依然存在,外盘基本面向好。但是目前美股氛围偏空,或影响到有色板块,令伦铝承压。技术上看,周K线收得较长下影,但5周均线下穿10周均线形成死叉。预计下月伦铝高位运行,运行区间2100-2200美元。国内方面,库存持续增加,继续给沪铝造成压力,但是目前铝价在成本端附近,或对铝价形成支撑,而且目前沪伦比值偏低,利好出口,或将在一定程度上还价国内供应端的压力,而且元宵过后下游企业陆续返工,需求可能逐步回暖。技术上看,周级别均线系统空头排列,但是周级MACD绿柱指标逐步缩短,预计下月沪铝震荡运行,运行区间14000-14500,仅供参考。