一、行情回顾

本月,沪铝主力1803走弱,最高价15470,最低价14410,收于14440元/吨,跌900元或5.87%。成交量增加303.9万手至489.3万手,持仓量减少40076手至27万手。

外盘方面,本月美元指数持续下探,最高92.64,最低88.416,收于89.088,月跌幅3.191或6.46%。美元贬值,利好大宗商品,但受沪铝拖累,本月伦铝高位回落,最高价2290美元,最低价2149.5美元,收于2209.5美元/吨,月跌70.50美元或3.09%。成交量增加36628手至29.2万手,持仓量增加15922手至71.8万手。

二、库存情况

国内方面,本月上期所库存持续刷新最高记录,截至2月2日,上期所仓库存小计为795318吨,较上月增加29108吨。其中仓单库存为754365吨,较上月增加31984吨。春节临近,下游消费逐步转弱,预计库存将持续高企,令铝价承压。

外盘库存与国内情况相反,持续刷新历史低位。截至2月2日,LME铝库为1077650吨,上月减少23725吨,目前库存水平位于近九年来的低位,利好外盘。

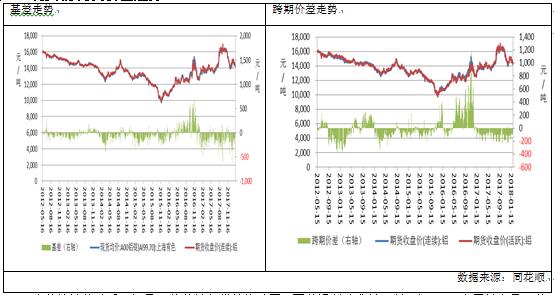

三、现货情况及价差走势

1月为传统销售淡季,但是下游节前备货情绪浓厚,因此铝材消费并不差。据SMM,本周基本是下游集中备货的最后一周,华东地区整体成交热度好于华南地区,粤沪价差一度平水,上海现货市场贴水逐渐收窄,周后集中在120~100元/吨。考虑到加工企业节前备货基本已经完成,下游消费实盘将明显减弱。

本月,上海有色网A00铝锭均价为14580.45元/吨,比上月均价高398.55元/吨,主要因为下游备货情绪较浓,但现货依旧贴水于期货,本月现货平均贴水-99.09元/吨,月还比走强60.19元/吨,主要因为现货价格相对坚挺,因此基差缩窄,基差变动范围-180~-65元/吨。春节将至,下游企业陆续放假,预计下游消费逐步减弱,基差或走弱。

跨期价差方面,本月近月合约贴水与主力合约,平均贴水99.09元/吨,较上月缩小60.19元/吨,本月并没有出现跨期套利机会。

四、供需分析

(一)原材料价格走势

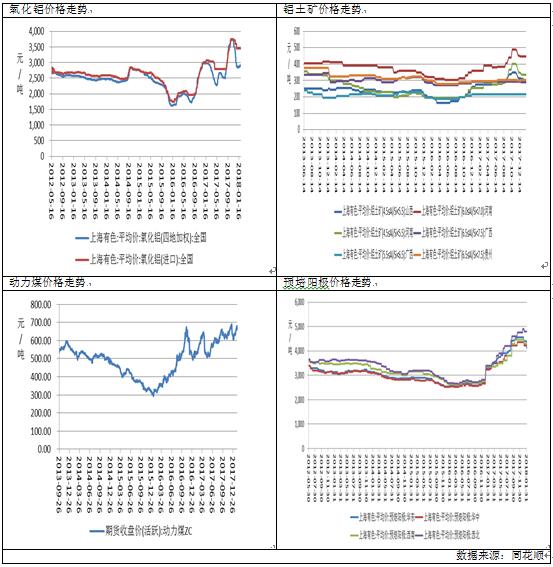

截至2月2日,全国氧化铝加权平均价达到2,896.40元/吨,进口氧化铝达到3,450元/吨,处于5年新高。据卓创资讯, 随着春节临近,下游电解铝企业备库接近尾声,大单采购渐少。 目前仅中间贸易商市场活跃度较高。而非铝行业已经陆续进入放假,采购基本结束。整体来看, 当前多数氧化铝生产厂家多维持长单供应, 流入市场的现货量较少,总体成交比较清淡。本周我国氧化铝建成产能合计 7910 万吨,运行产能 6813 吨,开工率 86.13%,开工率变化不大。

铝土矿方面,1月份我国铝土矿价格均价为315.67元/吨,环比去年12月小跌4.08元/吨,价格维持未定。

动力煤方面,据卓创资讯,临近春节假期主产地停产煤矿数量不断增多,煤炭供应逐步收紧。沿海电厂日耗居高不下,库存可用天数降至 11 天左右,节前补库压力加大。预计在现货资源供应有限以及电煤需求持续增加的影响下,节前动力煤价格仍将继续强势运行。

综合来看,由于受到采暖季限产政策影响,目前氧化铝市场处于供应偏紧的状态,采暖季结束之前,氧化铝价格回调可能性不大, 短期氧化铝价格或将波动不大。

预培阳极方面,四地预培阳极均价达到4,523.48元/吨,较上个月上涨91.05元/吨。

(二)我国电解铝和氧化铝生产情况

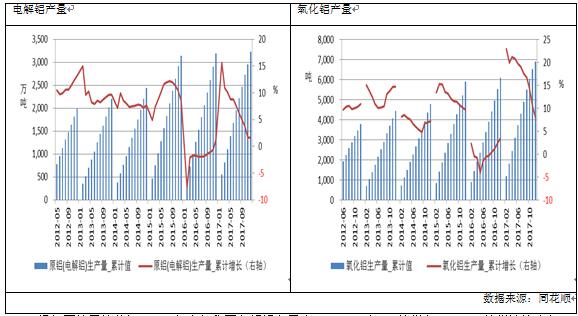

根据国统局的数据,2017年全年我国电解铝产量为3227.3万吨,同比增长1.6%,同比增速比去年同期提高0.3个百分点。从全年来看,2017年电解铝产量同比增速呈现前高后低的特点,这体现了17年我国供给侧改革和采暖季限产给电解铝产量带来的积极影响。

2017年中国电解铝新投产产能293万吨,主要集中在山东、新疆跟西南地区。山东地区2017年电解铝新投产产能110万吨,占全国总新投产产能的37.5%,位居全国第 一;内蒙古地区新投产产能70万吨,占全国新投产产能的23.9%,居全国第二。

据了解,从2017年12月份起,中铝旗下贵州华仁、广西华磊、山西华润、内蒙古华云新产能陆续投放,甘肃中瑞、包头蒙泰、内蒙古创源新增产能已于2017年底顺利通电。此外,贵州登高铝业、重庆天泰、青海百和等铝厂复产也在推进之中。开工产能触底回升,新产能的释放将逐步体现,从而对铝价形成压制。

氧化铝方面,2017年全年,我国氧化铝产量为6901.7万吨,同比增长7.9%,比去年同期高4.5个百分点。2017年氧化铝同比增速呈现逐步下降的趋势,其中从10月份开始,我国氧化铝当月产量同比增长为负,这表明采暖季限产政策取得明显效果,展望后市,在该政策结束之前,预计氧化铝产量难以出现明显增长。

(二)下游需求表现

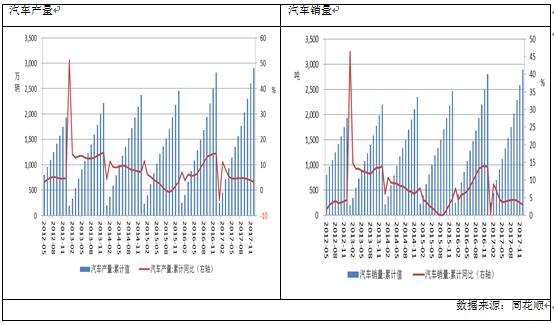

汽车市场,2017年全年我国汽车产量2091.54万辆,同比增长-.07%,我国汽车全年销量2887.89万辆,同比增长3.04%,17年车市表现逊于16年。中国汽车工业协会就2017年车市产销量进行了预测,全年将以2900万辆的规模,连续九年领跑全球,但17、18两年车市的微增长也已成定局。中汽协指出,未来我国车市将保持微弱的正增长,传统的轿车、商用车或将出现负增长,SUV、新能源汽车将会有较大增长。在我国经济向高质量发展的大背景下,汽车行业也不例外,尤其在一、二线城市,消费升级趋势明显,新购车辆向中高端产品集中。18年汽车购置税优惠政策也将取消。预计18年汽车市场偏弱,利空铝价。

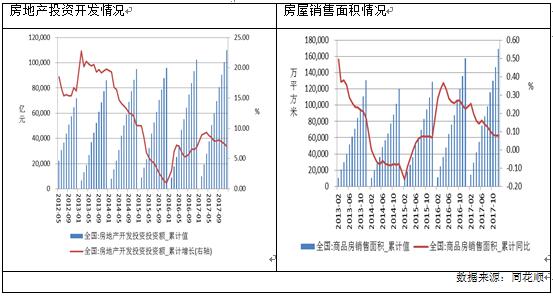

房地产方面, 2017 年全年,我国商品房销售面积累计同比增长 7.66%, 房地产开发投资完成额累计同比增速为 7.00%, 房屋新开工面积累计同比 7.00%,这些数据都较房地产上半年的增速有所回落。最近二线城市局部放松了楼市限购政策, 预计2018 年房地产政策可能边际放宽松,但由于春节假期临近,2月房地产市场表现预计平淡,对铝价提振作用有限。

(四)进出口分析

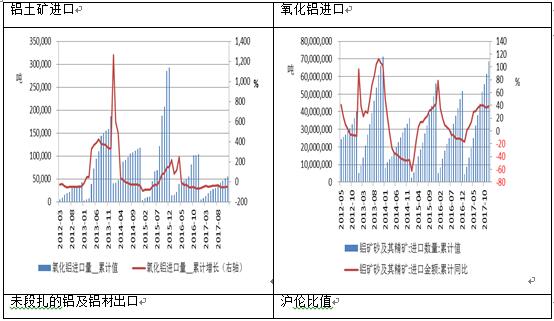

进口方面, 2017年我国氧化铝进口55737吨,同比大幅减少47.2%,主要是因为我国氧化铝产能扩张,国内产能基本能满足我国需求。铝土矿方面,2017年我国铝土矿进口68554731.81吨,同比增加38.70 %。17我国进口铝土矿大幅增加,主要是因为去年环保政策严厉,国内矿山生产受到影响。从进口的国别来看,根据卓创资讯,几内亚铝土矿进口量突增,由去年排名第二位跃居至今年进口来源国首位。而澳大利亚和巴西铝土矿继续占据前三甲内位置。数据显示, 2017 年全年我国几内亚铝土矿进口量为 2763 万吨,占比总量的40.30%;澳大利亚铝土矿进口量为 2548 万吨,占比总量的 37.16%; 巴西铝土矿进口量为 330 万吨,占比总量的 4.81%。

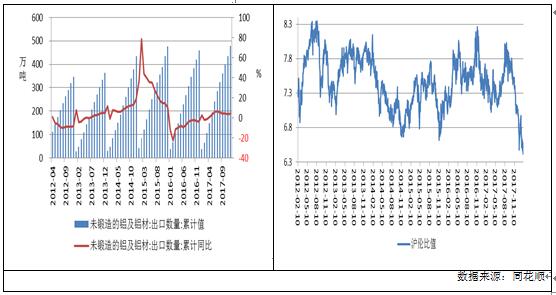

出口方面,2017年欧美经济复苏,外需有所回暖。据海关数据统计,2017年12月中国铝材出口量为59.39万吨,环比增长15.21%,同比增长13.32%;2017年中国铝材出口量为633.69万吨,同比增长5.59%。根据我的有色,五种铝材12月出口环比均实现增长,其中铝板、片、带出口环比增长幅度最大,达到30.86%;同比来看除铝型材下滑外其余品种均增长。按品种来看:铝型材是五种铝材中出口量同比下滑最严重的品种,其12月出口量为7.46万吨,环比增长12.63%,同比减少28.91%。其中越南出口量为0.51万吨,为出口量最多的国家。铝板片带是五种铝材中出口同比增长最快的品种,其12月出口量为20.71万吨,环比增长30.86%,同比增长55.53%。其中美国出口量为6.13万吨,为出口量最多的国家。铝管12月出口量为1.22万吨,环比增长7.00%,同比增长8.61%。铝箔12月出口量为9.71万吨,环比增长5.93%,同比增长6.72%。铝制品12月出口量为20.30万吨,环比增长7.99%,同比增长10.40%,其中美国出口量为3.22万吨,为出口量最多的国家。

由于目前价格呈现内强外弱局面,从17年12月中旬开始,沪伦比值再次下跌,截至2月2日,呼伦比值为6.50,处于历史低位,这有利于我国铝材出口。

四、行业信息

据SMM了解,青海某铝厂由于自身阳极库存充足,考虑现有供应商众多,计划将2月预焙阳极采购价下调200元/吨,具体价格仍待商议。

据SMM了解,山东临沂及周边地区电解铝下游企业陆续开始放假,铝锭消费进一步变差,按照往常惯例,企业将在正月十五后开工。

目前已经处于设备调试阶段的邹平三源铝材有限公司预计将于今年3月投产,该企业主要生产易拉罐盖,配套有切片、涂层等设备,直接生产成品盖,设计产能2万吨,而原料大概率是采购魏桥生产的的5系罐盖铝板。

据《西宁晚报》报道,目前,青海省已经建成具有国际领先水平的电解法金属镁及镁合金生产线、电池级碳酸锂、氯化锂规模化生产线,电解铝产品80%以上实现省内延伸加工,高精铝板带、化成箔、型材等高附加值产品规模进一步扩大。其中,2017年,铝箔产量增长66.2%,锂离子电池增长62.4%。

据相关数据显示,2016-17财年,印度国家铝业(Nalco)铝土矿产量682.5万吨,较去年同期的634万吨同比增长7.65%;铝产量38.7万吨,较去年同期的37.2万吨同比增长4%。

据SMM了解,早间确定的下调200元/吨价格并未得到碳素企业一致认可,目前价格基本确定为下调150元/吨,现汇到厂价在4150元/吨。并据悉目前魏桥预焙阳极库存充足,在议价与付款上态度较为强硬。

亚玛顿日前接受机构调研时表示,为保证公司长期稳定的原片供应来源,公司控股股东已在安徽凤阳着手投资建设原片生产基地。目前,公司计划将≤2.0mm超薄钢化玻璃的技术应用于新能源汽车领域,解决新能源汽车轻量化的需求。

环境保护部将会同各地区和有关部门,以打赢蓝天保卫战为目标,环保部将制定实施打赢蓝天保卫战三年计划,明确治理思路和具体任务,指导京津冀及周边地区、长三角等重点区域出台大气污染防治配套实施方案。

特朗普呼吁国会通过一项法案,筹集至少1.5万亿美元资金,为美国人提供安全、快速、可靠和现代化的基础设施。联邦基建项目资金都需要得到利用。国会对基建项目的审批进程需要流程化,时间缩减到1至2年。消息利好。

青海某中型再生铝企业,月产量可达1500吨,受天然气限气影响,已在上周停产,复产时间因西北天气寒冷确定在正月十五。

2月2日,辽宁营口盖州市政府与博赛集团就250万吨氧化铝项目举行签约仪式。

六、后市预测

综上所述,外盘方面,目前伦铝库存持续刷新低位,而且全球铝市供应缺口持续扩大,美元维持弱势,均利好伦铝,技术上看,月级别均线多头排列,技术形态向好。预计伦铝回调有限,下个月运行区间2150-2300。国内方面,目前国内库存创历史新高,而且下游消费转弱,利空铝价,但是伦铝的高位震荡或对沪铝形成一定提振,技术上看,日级别均线5日均线下穿10日均线形成死叉,且MACD指标亦出现死叉,预计下月沪铝震荡偏弱,关注14000的支撑。仅供参考。