作者:美尔雅期货 有色分析师 郑非凡

核心观点

海德鲁即将复产,氧化铝价格有望出现回落

电解铝厂利润转好,复产热情回升

上半年电解铝去库强劲,后续库存预计去化乏力

进入5月下旬以来,铝价在经过长时间的春季躁动以后开启了下跌之路。沪铝在下破万四整数位后重心不断下移,价格最低跌至13745元/吨,而伦铝2019年上半年的走势就平淡的多,并未出现较大的波折,总体是呈下跌的局面。关于后市,电解铝市场的关注点需要放在哪呢?

1

海德鲁即将复产,氧化铝价格有望出现回落

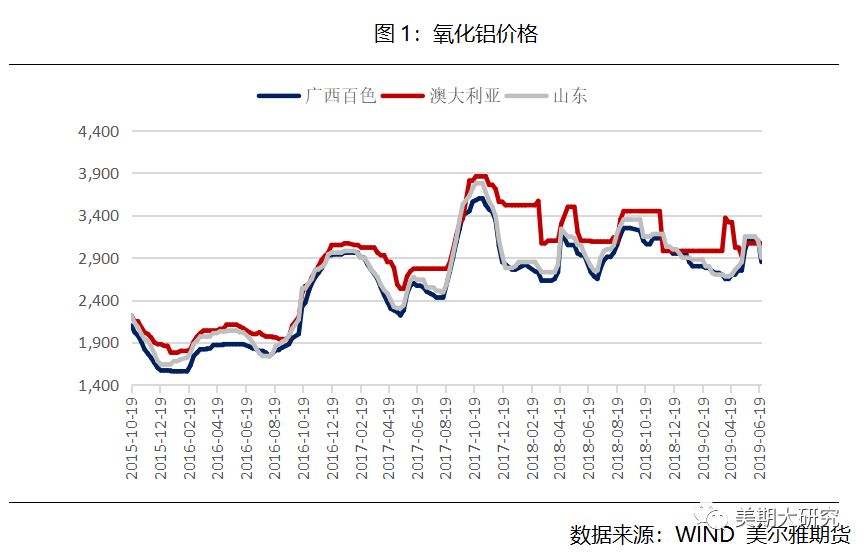

5月初山西重启环保督察,部分氧化铝厂存在赤泥库污染环境问题受到波及,其中产量比较大的氧化铝厂如交口信发、孝义信发、孝义华庆铝业等都被勒令停产和环保整改。这三家氧化铝厂总有效产能约有470万吨,约占中国氧化铝总有效产能的6.5%。其中华庆铝业40万吨/年氧化铝产能已全部关停;交口信发总产能280万吨/年,目前已关停两条生产线,剩余两条线正在做停产前的准备;孝义信发150万吨也已全部停产。

受此影响,国内氧化铝产能由过剩转变为紧张,氧化铝价格也是一改一季度颓势(一季度氧化铝价格曾到达2600元/吨),不断上涨。山东和广西百色的氧化铝价格都先后突破3100元/吨。

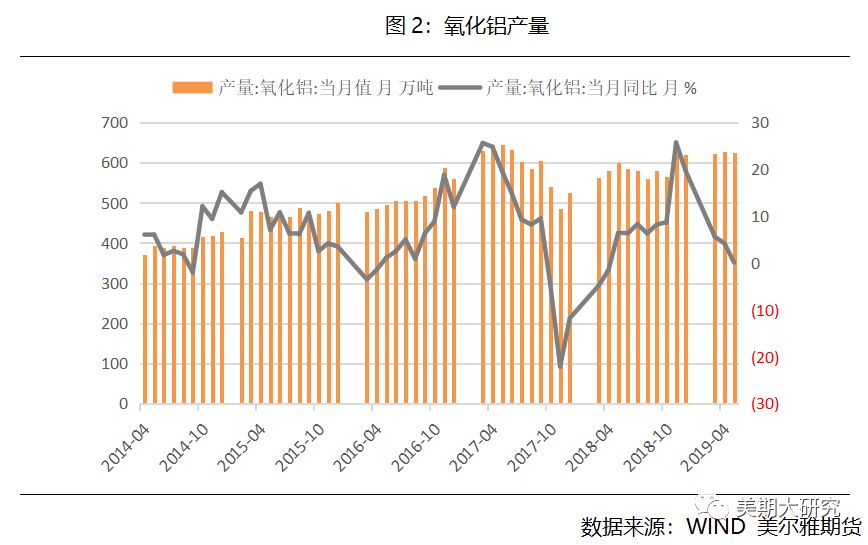

受氧化铝产能关停的影响,氧化铝产量下降明显。2019年5月份,中国氧化铝产量为624.3万吨,同比上涨0.1%,而4月份这一数值为4.2%,5月份相比4月份同比增速下降明显。氧化铝产量增速的大幅下降印证着山西环保整改对氧化铝市场作用明显,不过这一作用随着海德鲁氧化铝厂的复产而将再次发生变化。

2019年5月20日,挪威海德鲁公司表示,已获得巴西联邦法院的许可,全面重启全球最大氧化铝厂产能。受海德鲁公司停产影响,整个2018年国外氧化铝市场都是处于一个紧缺的局面,这也导致了2018年中国氧化铝由小幅净进口改为净出口。不过预计这一局面将在海德鲁复产后得到缓解。叠加阿联酋铝业于4月10日启动了200万吨的新产能,这使得全球氧化铝市场特别是国外市场将从紧张转为过剩,后续氧化铝价格有望出现回落。

2

电解铝厂利润转好,复产热情回升

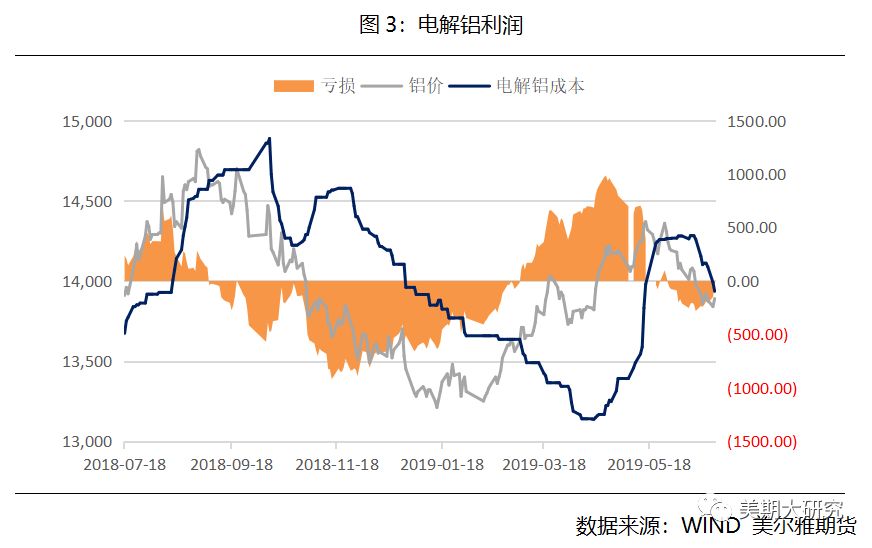

不同于2018年电解铝厂的大幅亏损,进入2019年后电解铝厂的利润有了显著的改善,这给予处于水深火热的电解铝厂极大的喘息机会。利润回升的原因主要在于电解铝产能的减产以及电解铝成本的下移。

2018年电解铝厂累计减产产能294.6万吨,而2019年据估计也已经减产了96.5万吨,这部分减产的产能极大地缩小了电解铝的供给,使得铝价能够扶摇直上,进而减小了电解铝厂的压力。据统计,2019年5月电解铝产量为298万吨,同比仅上升2.4%,同比增速下降明显,这也侧面印证了电解铝产能去化在过去取得了阶段性成果。

不过随着电解铝厂利润的回升,其复产动力也有了较大的提高,这使得电解铝供给在下半年可能会得到一定的放量。据估计,2019年国内新增产能应有203.05万吨,其中创源金属年内预计新增产能38万吨,蒙泰铝材约新增产能20万吨。如果这部分产能都兑现的话,对于电解铝市场将有一个不小的冲击。

3

上半年电解铝去库强劲,后续库存预计去化乏力

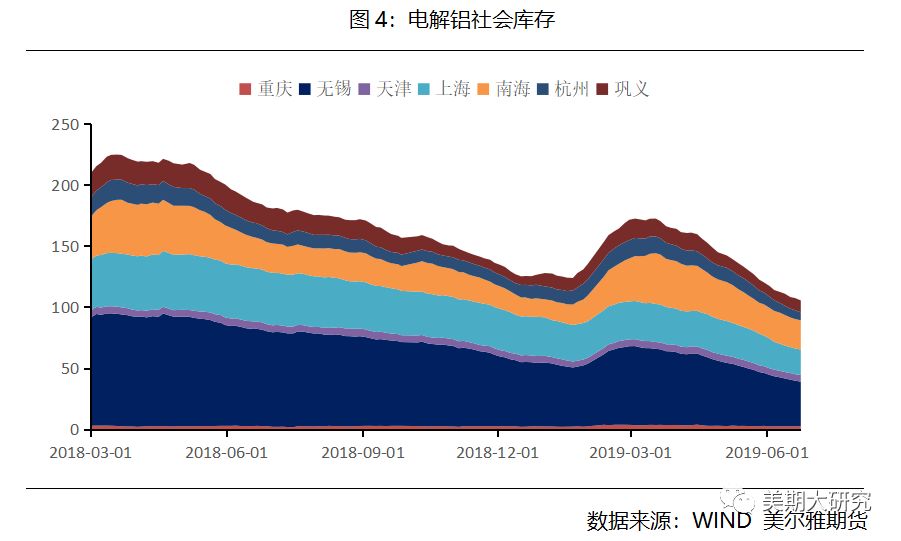

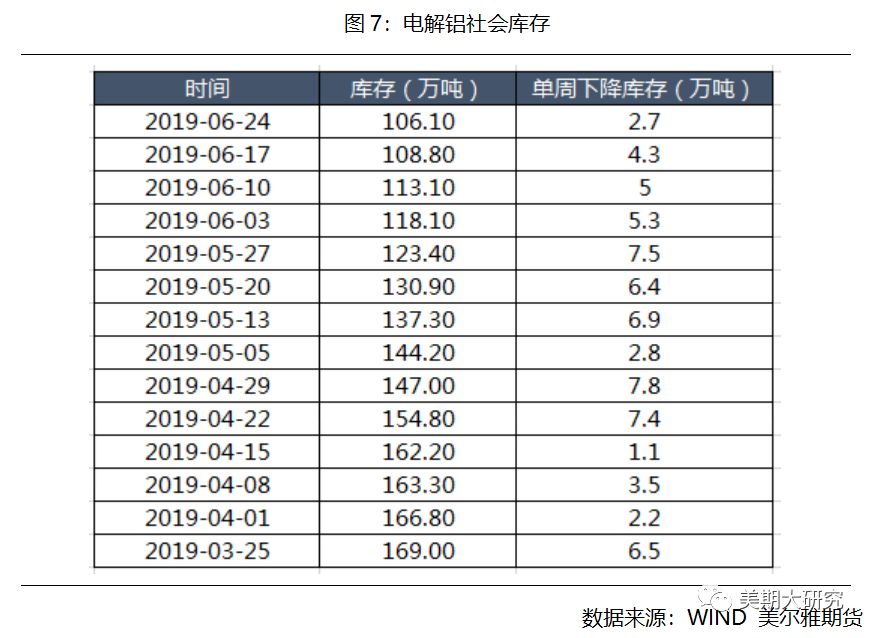

截至2019年6月24日,电解铝社会库存为106.1万吨,相较于三月中旬的最高点175.5万吨,已经完成库存去化69.4万吨。相比往年,今年库存去化无论是从速度还是量上都十分可观。这与今年下游消费强劲以及电解铝供给收缩密不可分,电解铝供给在电解铝厂纷纷停产的情况下增速出现大面积回落,上文已经做了一定的分析,这里就不再继续讨论。

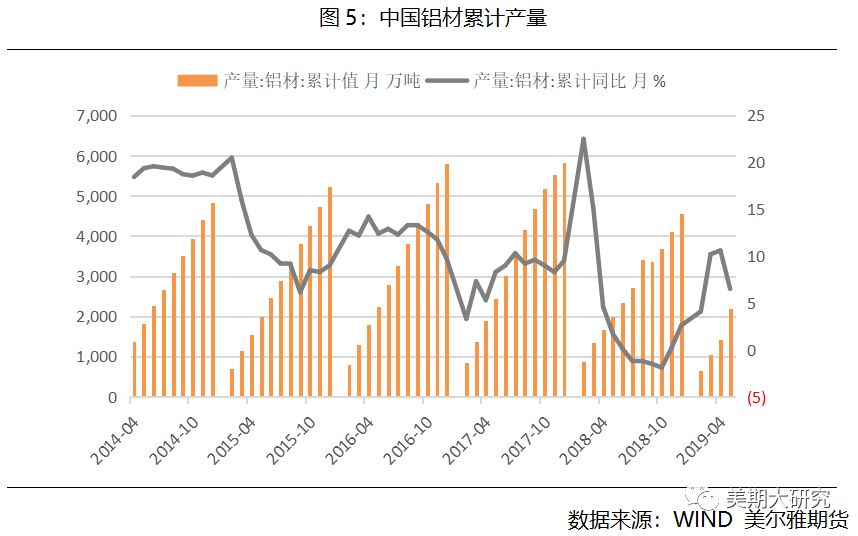

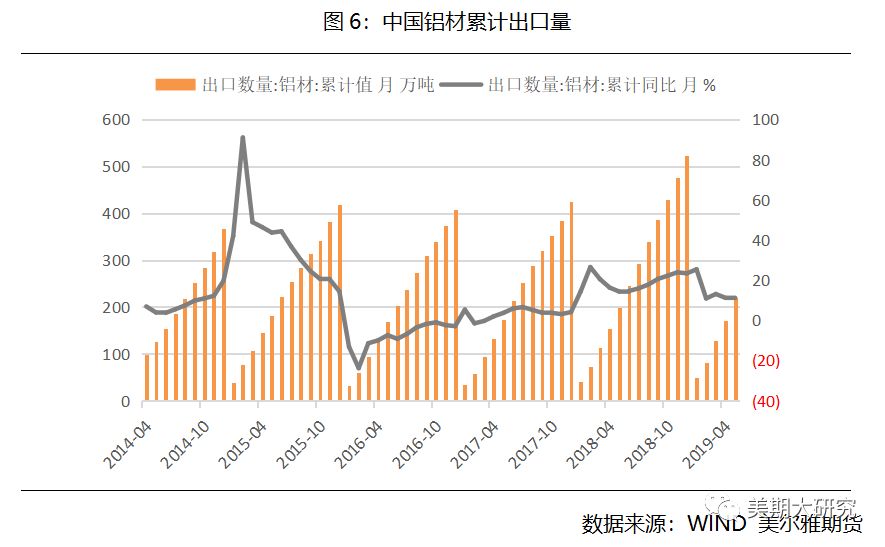

就下游消费而言,今年消费比预期要好得多。2019年1-5月份中国铝材累计产量为2198万吨,同比增长6.5%,而2019年1-4月份这一数据更高,达到了10.6%,显示下游电解铝的消费十分强劲。究其原因,一方面在于2019年前期房地产市场迎来 “小阳春”,这对于铝材消费特别是建筑型铝材的消费提供了较大的支撑。2019年1-5月份房地产施工面积累计同比增长8.8%,而2018年全年增速仅为5.2%,房地产用铝量得到显著提高。另外一方面,铝材出口依然十分可观。2019年1-5月出口铝材220万吨,累计同比增长10.9%,为电解铝消费做了相当一部分贡献。

但是库存去化速度已经有所放缓,从周度库存减少量就可窥见一斑。上周单周仅完成去库2.7万吨,相较之前5-7万吨的库存去化速度已有明显压力。预计随着后续电解铝下游消费淡季的到来,叠加铝材出口在贸易壁垒之下出现收缩,库存去化将会进一步放缓。

展望后市,随着海德鲁氧化铝厂产能的全面释放,全球氧化铝市场将迎来过剩局面,氧化铝价格不出意外将出现回落。氧化铝价格的回落会直接使得电解铝厂利润回升,从而提振电解铝厂新增产能以及复产的热情。在电解铝供给得到放量后,电解铝价格一方面失去了成本支撑,另一方面又面对着供给的冲击,价格向下的压力将会显著提高,预计电解铝价格后市难言乐观。

不过就短期而言,由于G20峰会正如期召开,这使得宏观面上存在着较大的不确定性。如果在G20峰会期间,中美贸易谈判能取得显著性成果,对于铝价将是重大利好,后续还需密切关注宏观风险。