1. 行情回顾

本周,沪铝主连开盘价 13910 元/吨,收盘价 13765 元/吨,周跌 170 元/吨,或 1.22%。波动范围 13745~13930 元/吨。成交量增加 17.2 万手至 62 万手,持仓量增加 68716 手至 26.9 万手。

本周,美国 PMI 数据表现不佳,美元指数回落,开盘价 97.526,收盘价 96.213,周跌1.339 或-1.37%。波动范围:97.77~96.146。

外盘方面,本周伦铝冲高回落,开盘价 1760 美元/吨,收盘价 1768 元/吨,周涨 10 美元或 0.57%。波动范围:1745~1807.5。成交量增加 8454 手至 54416 手。持仓量减少 27565手至 67.5 万手。

2. 基本面分析

1 2.1 国内基本面分析

2.11 .1 现货价格及价差变化

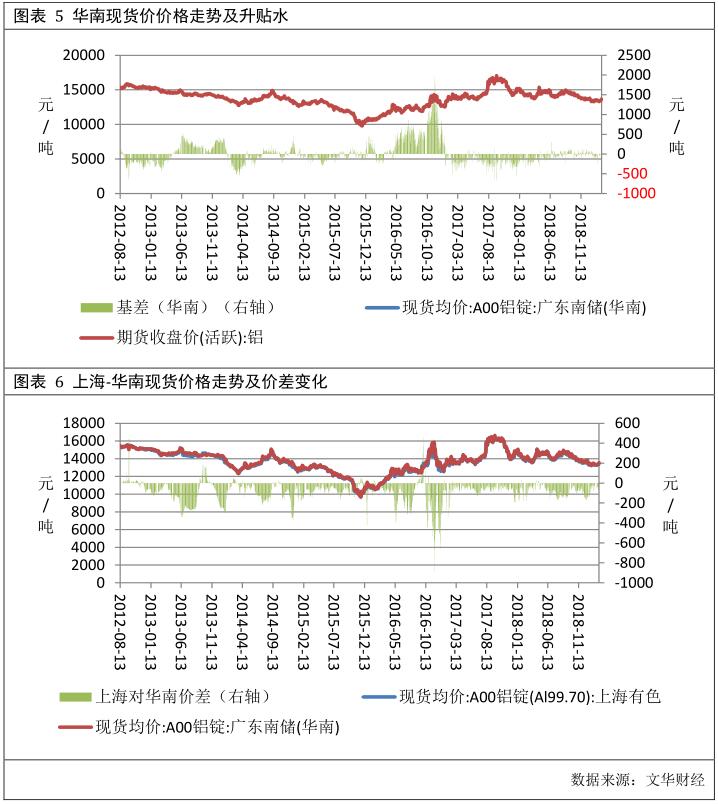

上海地区现货均价为 13894 元/吨,较上周下跌 146.00 元/吨,波动范围:13860~13920元/吨。上海地区现货升水期货 62.00 元/吨,较上周走弱-24 元/吨,波动范围:10~115 元/吨。

华南地区现货均价为 13958 元/吨,较上周下跌 176.00 元/吨,波动范围:13930~13990元/吨。比上海地区高 64.00 元/吨,价差较上周缩小 30.00 元/吨。华南地区现货升水期货126.00 元/吨,较上周走弱 54.00 元/吨,波动范围:70~180 元/吨。从数据来开,华南地区消费依然比华东地区消费要好。

2.1.2 跨期价差变化

跨期价差方面,本周近月合约升水于主力合约,均值为 35.00 元/吨,环比上周走弱 8.00

元/吨,波动范围 20~60 元/吨。并未有跨期套利机会。

2. 1.3 电解铝生产成本分析

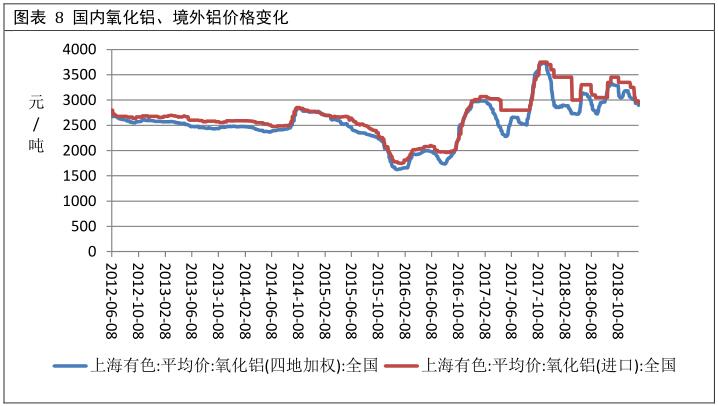

本周,国内氧化铝均价为 3078.60 元/吨,较上周下跌 94.40 元/吨。2018 年同期氧化铝价格为2787.5元/吨。本周氧化铝均价处于近5年的第1高位。到港氧化铝均价为3070.00元/吨,较上周无变化 2018 年同期均价为 3100 元/吨。本周到港氧化铝均价处于近 5 年的第 2 高位。

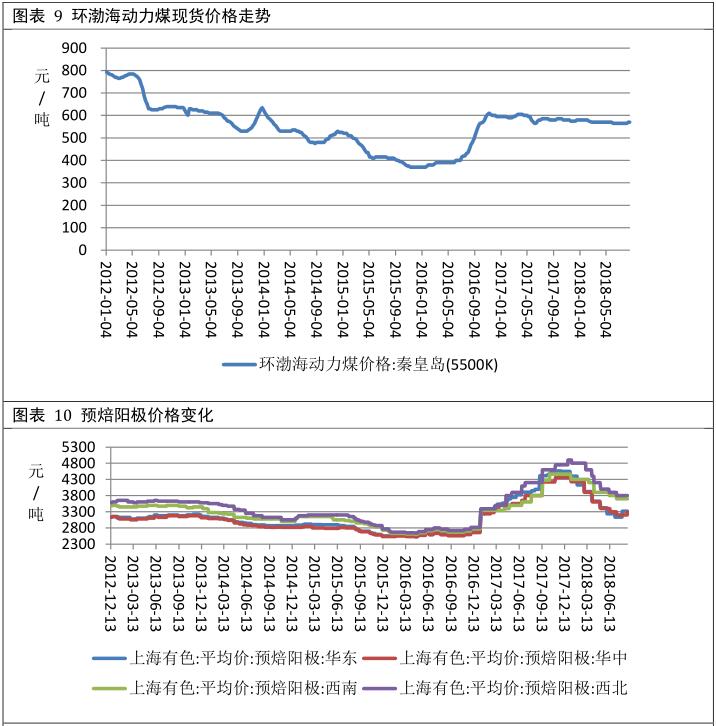

本周,环渤海动力煤 5500K 现货均价为 577 元/吨,较上周无变化。本周价格处于 5 年同期的最低位。

预焙阳极均价为 3427.50 元/吨,较上周无变化。波动范围 3162.5~3700 元/吨。本周均价处于 5 年同期的第 3 高位。

氟化铝均价为 9300 元/吨,较上周上涨 400 元/吨。本周均价处于 5 年同期的最高位。

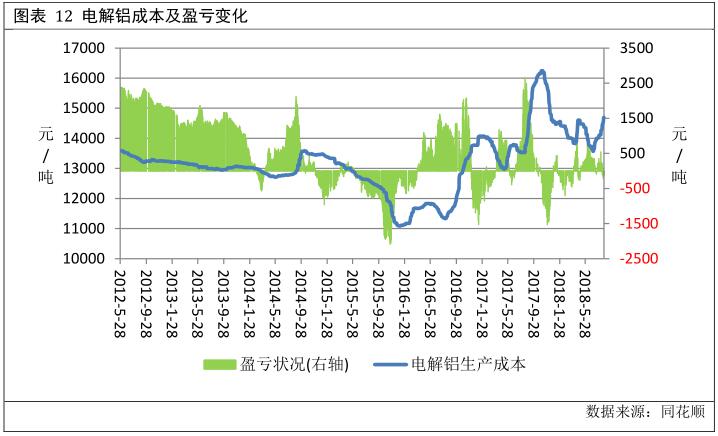

生产成本方面,本周电解铝生产平均成本为 14207.94 元/吨,较上周下跌 175.56 元/吨电解铝平均亏损 313.94 元/吨,盈利水平较上周提高 29.56 元/吨。本周电解铝生产成本处于 5 年的最高位电解铝盈利水平处于 5 年的最低位。

2.4 1.4

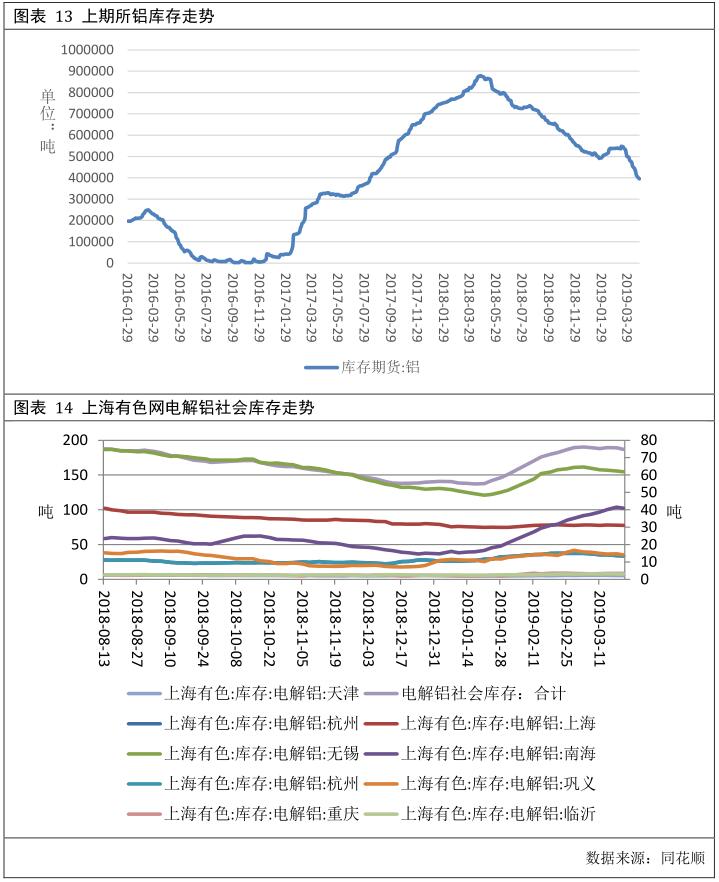

截至 6 月 21 日,上海期货交易所铝库存为 428897 吨,较上周下降 22153 吨,目前库存小计水平位于 5 年同期的第 3 高位。其中期货库存为 176640 吨,较上周下降 24594 吨。2018年同期库存为 782081 吨,目前期货库存水平位于 5 年同期的第 2 低位。

社会库存方面,截至 6 月 20 日,SMM 统计的 5 地电解铝社会库存为 108.1 吨,较上周下降 3.70 吨。去年同期库存为 188.4 吨。当前库存处于 5 同期的第 3 高位。

铝合金方面,本周 ADC12 铝合金锭全国均价为 15400 元/吨,较上周下跌 140 元/吨,或-0.90%。波动范围:15350~15450。

本周 A356.2 铝合金长江均价为 14150 元/吨,较上周下跌 140.00 元/吨,或-0.98%。波动范围:14100~14200。去年同期均值为 15325.00 元/吨。

本周A356.2铝合金上海有色均价为14150元/吨,较上周下跌140.00元/吨,或-0.98%。波动范围:14200~14200。去年同期均值为 15325.00 元/吨。

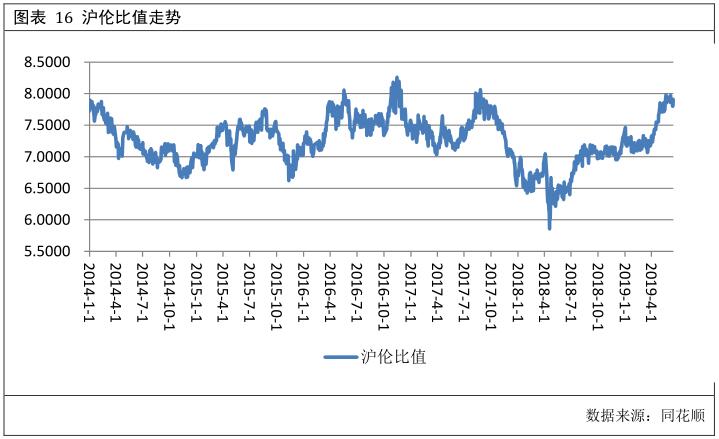

本周沪伦比值均值为 7.8011,较上周下降 0.0512,波动范围 7.7672~7.8533。本周沪伦比值高于近 6 年均值 7.3321。去年同期比值为 6.5038。

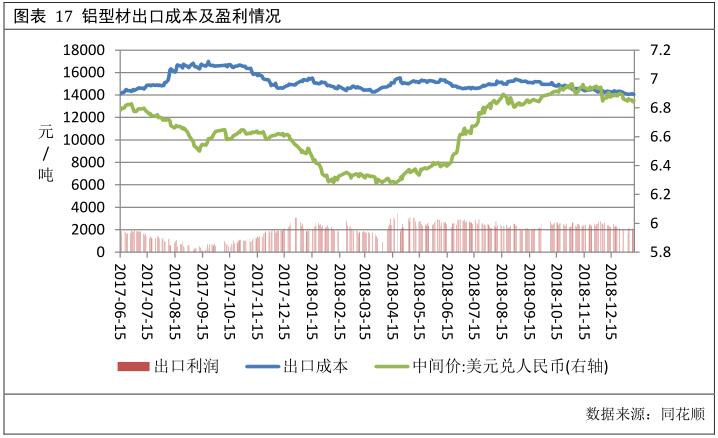

出口方面,截至 6 月 21 日,铝型材出口平均成本为 14582.43 元/吨,较上周下降 129.64元/吨,出口盈利为 885.81 元/吨,较上周提高 64.49 元/吨。

2.2 境外基本面分析

2.2.1 境外现货升贴水

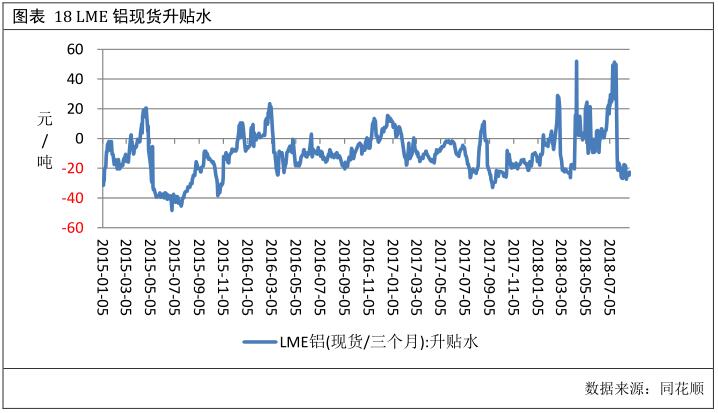

本周,伦铝现货升贴水均值为-27.15 美元/吨,较上周走弱 5.26 元/吨;波动范围:-30.25~-24.5。2017 年同期升贴水均值 1.25 美元/吨。本周升贴水均值处于 5 年同期的第 4高位。

截至 6 月 21 日,LME 铝库存为 1023450 吨,较上周减少 41175 吨。注销仓单为 363525吨,较上周减少 19550 吨,注销仓单占比为 35.52%,较上周降低 0.46 个百分点。本周库存水平处于近 5 年同期的最低位。

5 5. . 后市展望

综上所述,外盘库存偏低,美元回落,都会在一定程度上提振铝价。技术上看,周级别KDJ 指标出现金叉,但周 K 线依然在布林带下轨附近徘徊,预计下周伦铝震荡运行,运行区间 1750-1850,关注 G20 峰会对伦铝的影响。

国内方面,氧化铝价格持续下降,导致电解铝成本支撑减弱,利空铝价,而且目前是消费淡季,需求端表现一般,铝价上行动能不足。技术上看,周 K 线跌破布林带中轨,周级别MACD 指标出现死叉。预计下周沪铝主力承压运行,运行区间 13700-14100。关注宏观消息和氧化铝价格对铝价的影响。