![]()

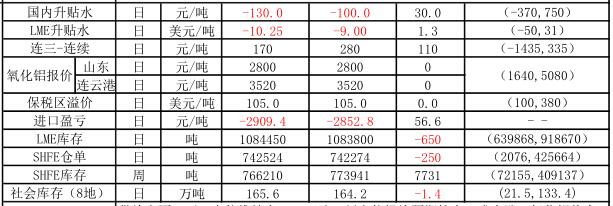

供给方面:开工产能维持在4620万吨,新产能投放预期较大;成本端:氧化铝价企稳、动力煤维持高位,而其他辅料也有所回调,铝价反弹企业开始扭亏为盈。库存方面:LME库存略下降升至108.8万吨,上期所继续增加至77.4万吨,社会库继续下降至172.8万吨。需求方面,一季度消费淡季,叠加环保影响,需求同比相对偏弱。

昨日有色盘面整体遭到抛售,铝价大幅下挫。近期无政策等消息推动,铝价回顾基本面。随着下游需求淡季的到来,高库存料将继续累积,叠加新增产能投放预期,对短期铝价有较大压制。不过考虑到中期基本面改善,铝价下行有底。短期预计维持偏弱调整,暂且观望。

信达期货金属研究员 陈敏华