【20210225】桑榆非晚,一飞冲天-铝

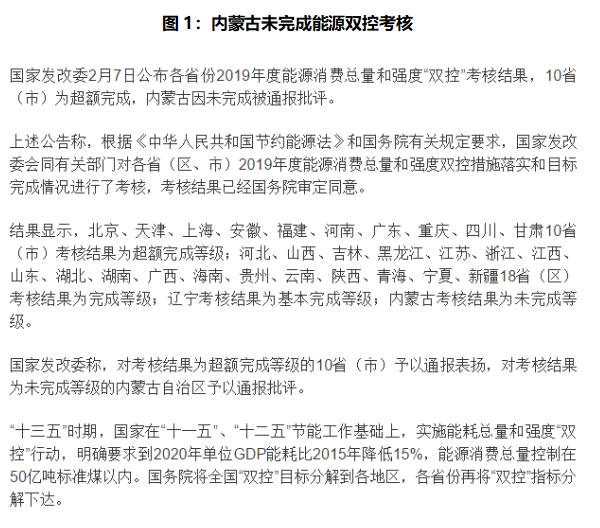

隔夜沪铝主力合约大涨,一举突破17000元/吨关口,日内维持迅猛涨势,触及涨停,报17635元/吨,创下9年以来新高。此次大涨,直接原因在于内蒙古未完成2019年度能源双控考核,国务院对其予以批评,未来内蒙古电解铝产能有减产可能性,市场传言蒙东地区已有3家电解铝厂计划检修。

数据来源:百度文库、天风期货研究所

数据来源:Wind、天风期货研究所

为此,我们梳理了内蒙古电解铝厂的运行情况,全省在产产能约596.8万吨,占全国电解铝产能比重为15%,其中蒙东地区产能为266万吨,根据各家调研信息来看,目前B厂建成但尚未投产,有检修计划的是A、C、D厂,影响年产能约15万吨。

数据来源:SMM、钢联、天风期货研究所

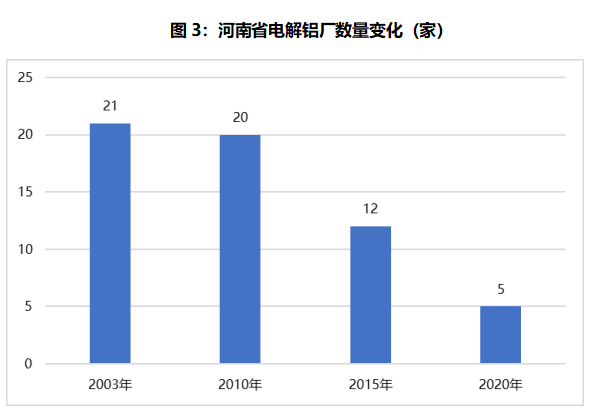

铝价一举涨停,远不止15万吨的预期减产量就可以促成,而是此时的行情和2010年极为相似。2010年四季度,全球经济复苏速度回升,美国第二轮QE开启,各国通胀压力普遍加大,大宗商品价格不断走强。当时,国内出台了《国务院关于进一步加大工作力度确保实现“十一五”节能减排目标的通知》,多省为突击完成"十一五"减排目标而强行限电,彼时河南还是中国的电解铝产能最大省份,2010年10月19号,焦作万方成为第一个正式宣布减产的电解铝企业。河南省的减产规模由最初预期涉及18万吨而不断升级,企业被要求减产的幅度从1/3扩大至1/2-2/3不等,年底涉及产能约200万吨。河南电解铝厂的电力成本不断提高,出现了产能退出、向西南地区转移的情况,2010年的20家企业,到2015年底只有12家。

数据来源:SMM、阿拉丁、天风期货研究所

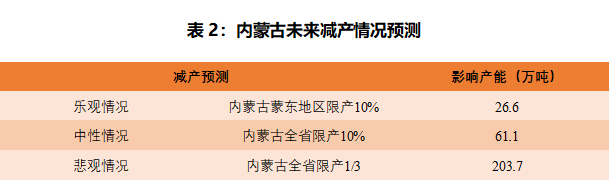

当前电解铝行业利润丰厚,全行业现金成本利润超过5000元/吨,内蒙古成本低廉,企业自主减产意愿较低,因此在最乐观的情况下,减产或仅限于蒙东地区,按10%的比例,涉及26.6万吨;从中性角度考虑,内蒙古全省未通过考核,未来蒙西也有可能出现减产情况,按10%比例,全省则涉及约61万吨的减产;而在最悲观的情况下,参考2010年河南的限电减产措施,即超过1/3,涉及产能超过200万吨。

数据来源:SMM、钢联、天风期货研究所

不仅如此,内蒙古2022年及以后仍有100多万吨的新产能规划,在碳排放的限制之下,落地有一定困难。2010年之后中部地区产能逐步往西南、华北地区迁移,内蒙古铝厂的待落地产能可选择性不多,山东、贵州等地也出台禁止电解铝行业违规新增产能项目的政策,因而这些指标可能会流转至云南、四川等省份,逼近产能天花板的时间也相应推迟。

然而,通过复盘历史行情,我们发现,在利润足够高的情况下,电解铝产能就可以继续开出。2011年7月工信部披露了一批落后产能淘汰名单,虽然此时产能逐渐往西部转移,但是过于无序,中东部铝厂退出不健全,开工此消彼长,电解铝产量仍然录得11%的同比增速。铝价在8月达到18175元/吨,也是十年来的高点,而四季度需求开始走弱,房地产调控政策重拳出击,汽车产销和铝材出口增速放缓,电网投资表现平平,需求顶显现,供需从紧平衡转为宽松,利润顶也随之而来,铝价开启了近5年的长熊。

2021年一季度利润已经让行业人士叹为观止,但供给侧改革政策扼制了胡乱扩张的情景再现,西南地区电解铝新增产能在有序释放。

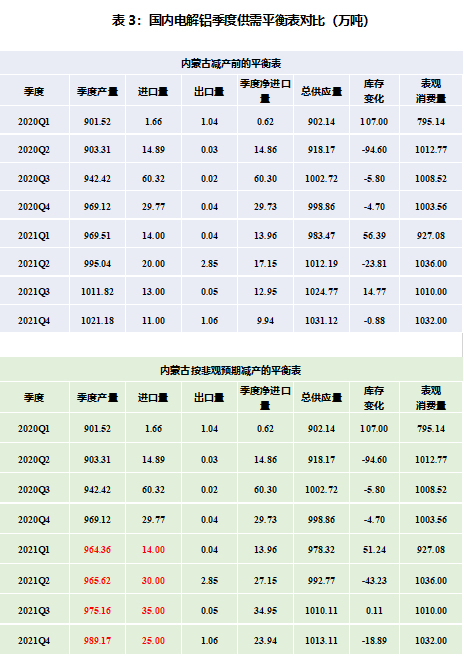

步入金三银四,国内地产竣工、汽车、光伏等终端消费可期,海外经济复苏带动铝材出口,电解铝库存拐点即将来临,之前我们预期二季度有24万吨左右的供需缺口,在内蒙古铝厂减产背景之下,缺口放大。如果内蒙古全省减产1/3并贯穿全年,甚至年度平衡都将转为缺口,那么需要给予电解铝行业更高的利润去刺激开工,铝价有望继续上行突破前高,back结构扩大,同时沪伦比值还将走高,进口铝锭流入。而从中长期来看,需要观察下一轮需求顶的出现,警惕企业的产能扩张冲动。

数据来源:SMM、钢联、天风期货研究所

联系人:胡佳纯

从业资格证号:F3065143

投资咨询证号:Z0015593

邮箱:hujiachun@thanf.com