摘要

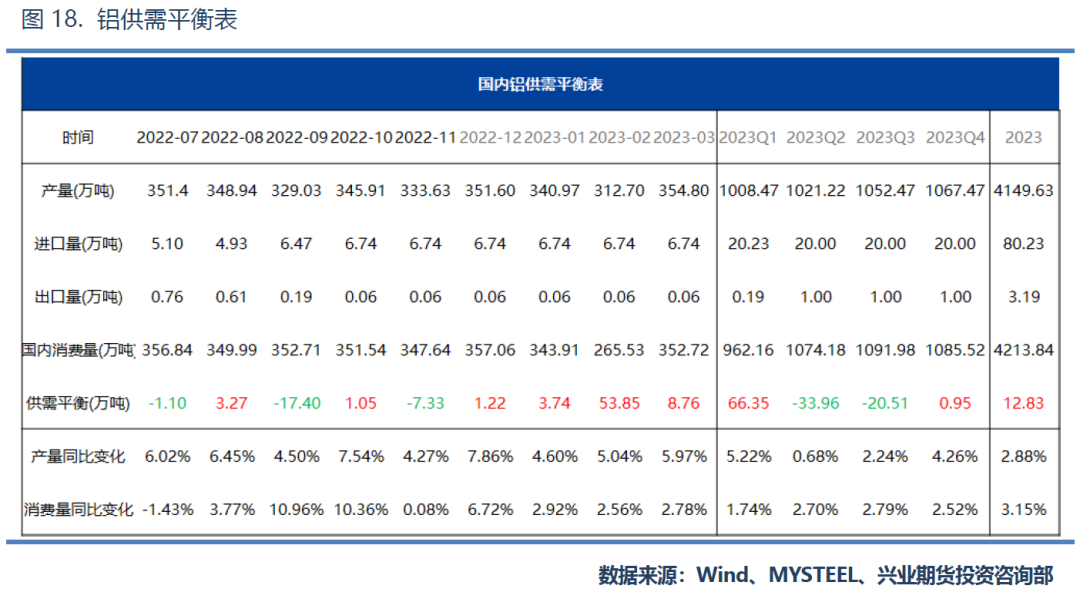

4500万吨产能天花板明确,全年供给增速仅2.9%。2023年铝价主要驱动预计将来自于供给端。海外方面,新增产能有限,且复产节奏预计较为缓慢,整体增量空间偏低。国内方面,新增产能受限于产能天花板,预计将以置换为主,而复产产能受制于水电紧张问题,预计集中释放将延后至下半年。此外云南地区的电解铝产能占比将逐步抬升,随着更多的高耗能产业迁移至云南地区,季节性电力紧张问题预计将进一步凸显,对电解铝供给形成制约。

地产修复叠加新能源持续向好,铝消费增速有望达到3.2%。传统需求方面,地产刺激政策频出,竣工端与施工端修复确定性较高,对铝需求提振较为直接,预计建筑板块需求增速有望达到4%。新能源需求方面,新能源车、光伏、特高压等板块用铝需求预期将保持增长,增幅分别有望达到39%、16%和15%。

二三季度供给短缺明显,低库存下铝价重心有望抬升至20000元/吨。2023年全年铝供需结构预计将小幅过剩,但受到供需两端节奏错配因素的影响,二季度和三季度大概率将出现阶段性短缺,叠加目前铝库存仍处于历史相对偏低水平,铝价重心预计逐步上移。

风险提示:国内经济复苏节奏大幅不及预期;海外经济衰退程度超预期。

1

2022行情回顾

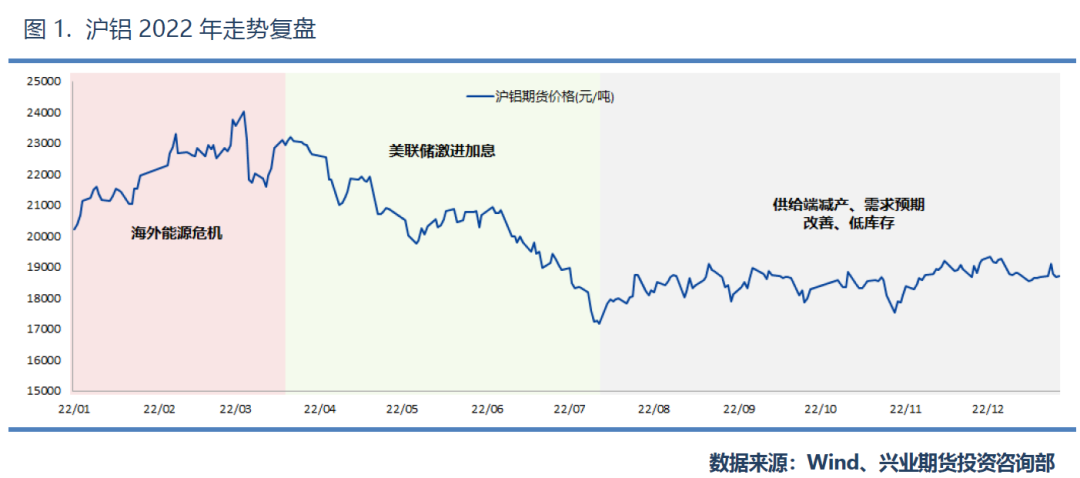

2022年全年铝价先上后下,在进入7月之后,铝价呈现出持续震荡的格局,一直持续至年底,具体分为三个阶段:

阶段一:2022.01-2022.04

海外能源危机,推动铝价上行。俄乌危机在2022年对大宗商品形成了明显的扰动,欧洲各国对俄罗斯的制裁造成了能源紧缺和能源价格飙升,导致大量铝厂停产减产,同时需求端暂未出现明显转弱,铝价在海外供给紧张及成本抬升的情况下快速抬升。同时国内方面也受到疫情、环保等因素的影响出现阶段性减产,进一步推升沪铝价格,沪铝持续上涨幅度达到了约19%。

阶段二:2022.04-2022.07

美联储加息节奏超市场预期,有色金属全线回落。美联储在2022年3月启动加息周期,首次加息25BP,但美国通胀粘性较强,CPI增速上行趋势一直维持,最终年内高点出现在6月,为9.1%。在高通胀压力下,美联储加息步伐不断加快,6月将单次加息幅度提升至75BP,并保持激进的加息节奏。多数非美发达经济体也先后跟随美国开启加息周期,全球流动性收紧及经济衰退预期不断增强,铝价持续下跌,跌幅达到了约29%。

阶段三:2022.07-2022.12

宏观扰动减弱,国内供需结构驱动价格。进入7月后,市场对海外加息定价已较为充分,海外宏观扰动逐步消退。而国内方面受到季节性因素的影响,水电紧张问题造成西南地区大量铝厂出现减产,前期铝价的快速下跌后跌破了部分铝厂生产成本,叠加铝库存处于相对低位,成本支撑及供给紧张开始显现。且国内经济刺激政策频出,需求修复预期不断走强,铝价进入震荡筑底阶段,价格重心有所抬升。

2

供给端:产能增量有限,供给约束明确

海外:欧洲极端减产难以再现,

但新增产能有限

2022年受到能源价格因素的影响,欧洲电解铝生产成本大幅抬升,导致铝厂出现大规模减产,全年减产产能超150万吨。目前欧洲地区电解铝总产能1034.8万吨,其中2021年的产量中48%来源于俄罗斯,因此2022年全年减产幅度占除俄罗斯外欧洲地区总产能的约32%。

展望2023年,欧洲再度出现大规模减产的概率较低,其主要原因在于:1.目前尚未发生减产的铝厂多为使用可再生能源发电或拥有自备电厂的企业,其电力成本相对较低,减产压力有限;2.目前不管是天然气还是电力价格均从高位出现明显回落,预计2023年再度出现极端行情的可能偏低。但目前部分铝厂在2022年的冲击中出现破产,且欧洲经济下行压力较大,电解铝冶炼利润一般,因此企业复产节奏预计较为缓慢。从新增产能来看,2022-2025年新建产能主要集中于东南亚地区,总量不足500万吨,且部分产能处于建设初期,预计2023年新增可投产产能约100-150万吨,整体增量有限。

国内:产能天花板临近,供给瓶颈明确

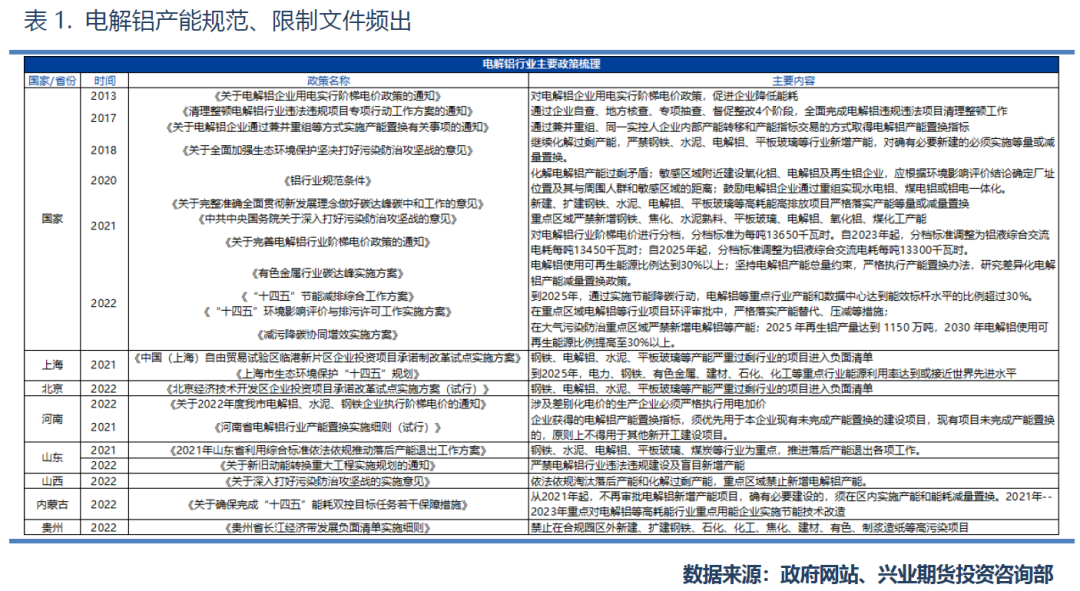

2013年至今,在碳达峰碳中和的目标下,为解决电解铝产能过剩的问题,国家及地方层面针对电解铝产能规范、限制文件频出。2017年,国家发展改革委、工业和信息化部、国土资源部和环境保护部四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案的通知》,完成了违法项目的清理整顿工作。

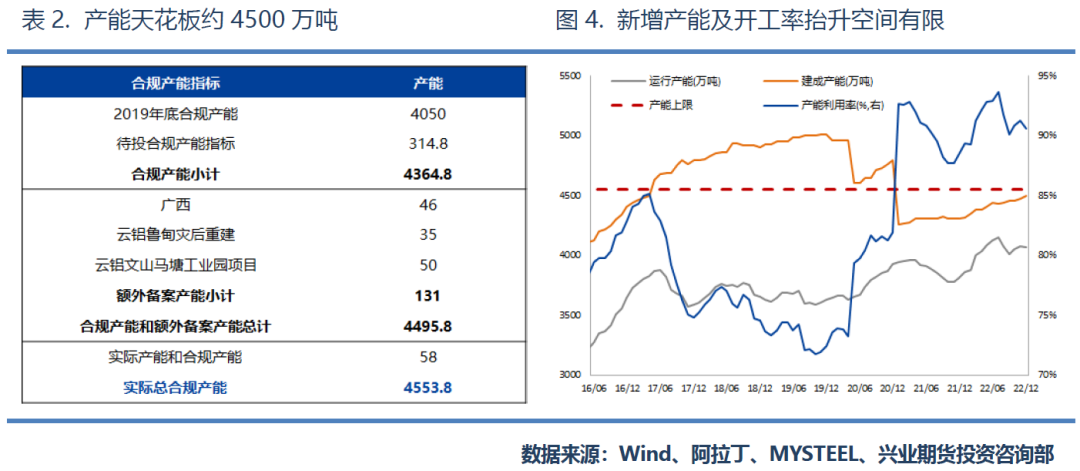

在产能白名单的明确下,严格执行产能置换办法,形成了电解铝行业产能天花板。根据阿拉丁数据统计,我国电解铝行业合规产能的总天花板约为4553.8 万吨。根据MYSTEEL统计数据,2022年底电解铝建成产能已经达到了4494.6万吨,距离产能天花板不足60万吨。开工率方面,2022年全年平均产能利用率高达91.32%,已经处于历史较高水平,且随着清洁能源占比的不断抬升,将进一步约束产能利用率的抬升空间。

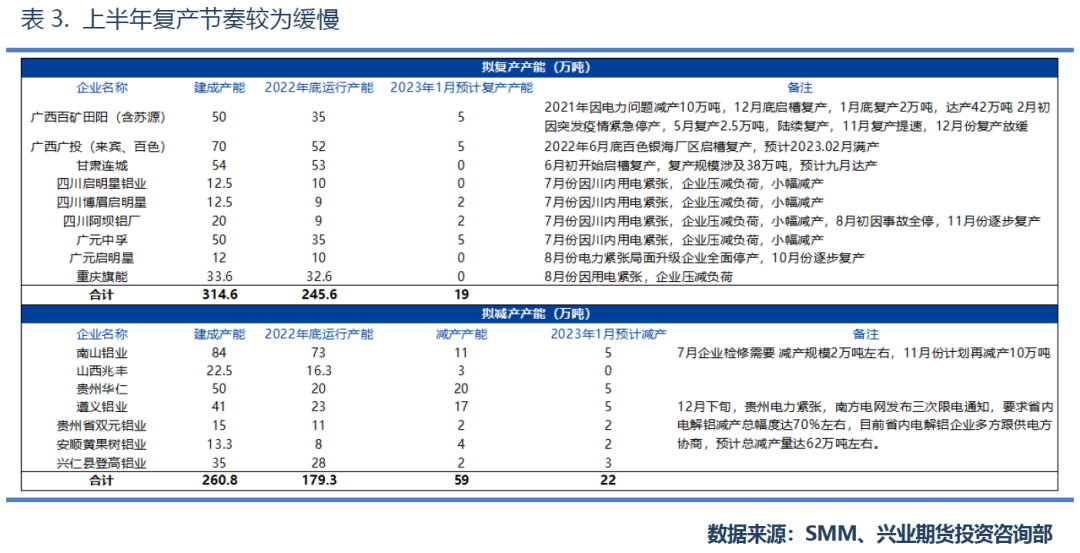

复产产能方面,2022年西南地区受到水电短缺因素的影响较大,四川、广西、云南、贵州等地自5月起先后出现减产限产。目前四川、广西已进入复产阶段,但由于电力及利润等因素的共同扰动,整体复产节奏较为缓慢。而贵州地区电力缺口仍较为显著,贵州电网1月5日发布通知,称在对电解铝企业实施两轮负荷管理后仍无法覆盖电力缺口,且水电蓄能已降至近十年低点,因此将对省内铝企实施第三轮停槽减负荷50万千瓦。本轮减产前贵州电解铝运行产能约140万吨,三轮减产累计规模或达到60-90万吨。在总产能接近天花板,复产产能节奏较缓,开工率抬升空间有限的情况下,电解铝产量供给约束明确。

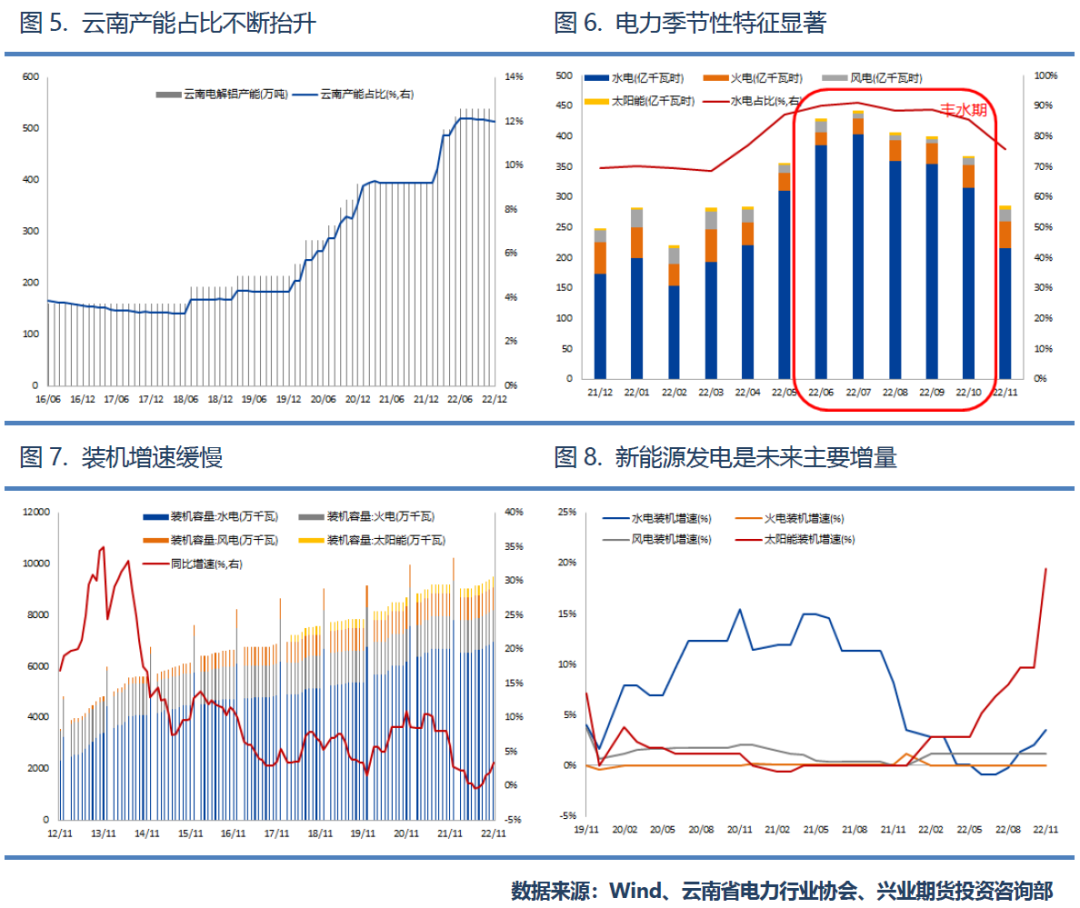

云南:产能占比持续抬升,电力季节性紧张延续

由于云南水电资源丰富,过去几年其电解铝产能不断增加,目前云南电解铝产能占全国比例约12%,且从目前各铝厂的产能置换计划来看,云南电解铝产能占比大概率将进一步抬升。过去一年云南水电发电最高占比超过91%,而在枯水期占比下降至68%附近。但受到火电装机量因素的影响,火电实质性发电增加有限,难以形成明显的补充。2022年最低单月发电量仅为最高单位发电量的48.76%,云南电力呈现出了明显的季节性特征。此外,自2021年起出于环保等因素的考量,云南对于装机量增速出现明显放缓,从2022年全年来看,仅光伏装机项目增速较为明显,未来预计新能源项目将是云南电力建设主要发力点,但目前光伏发电占比仅2%左右,短期内绝对增量有限。

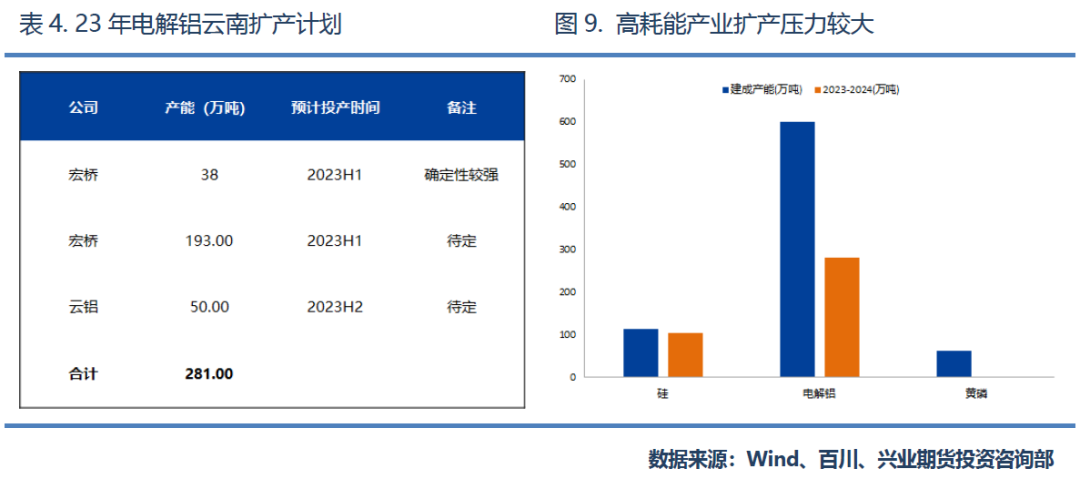

用电方面,高耗能产业未来在云南均有一定的扩产计划。根据MYSTEEL数据,截止2022年度,云南电解铝建成产能达到538万吨,未来宏桥、云铝等企业均有在云南进行扩产计划,累计增产产能或达到280万吨。此外硅、黄磷等高耗能产业也存在产能扩张计划,未来云南电力预计将维持紧平衡,季节性压力进一步显现。

综合来看,海外铝供给再度出现极端减产的概率较低,但预计复产节奏缓慢,新增产能有限。而国内方面,4500万吨产能天花板明确,产能新增空间有限。复产方面,由于2022年减产产能主要受限于水电紧张问题,云贵地区枯水期预计将持续至5-6月份,复产产能将在下半年才能出现集中释放。此外随着云南地区电解铝产能占比的不断抬升,预计未来电解铝供给季节性短期将进一步显现,2023年全年电解铝产量供给约束较为明确。

3

需求端:地产修复叠加新能源需求

延续乐观,下游边际改善

传统需求:竣工施工环节修复确定性高,

建筑需求有望改善

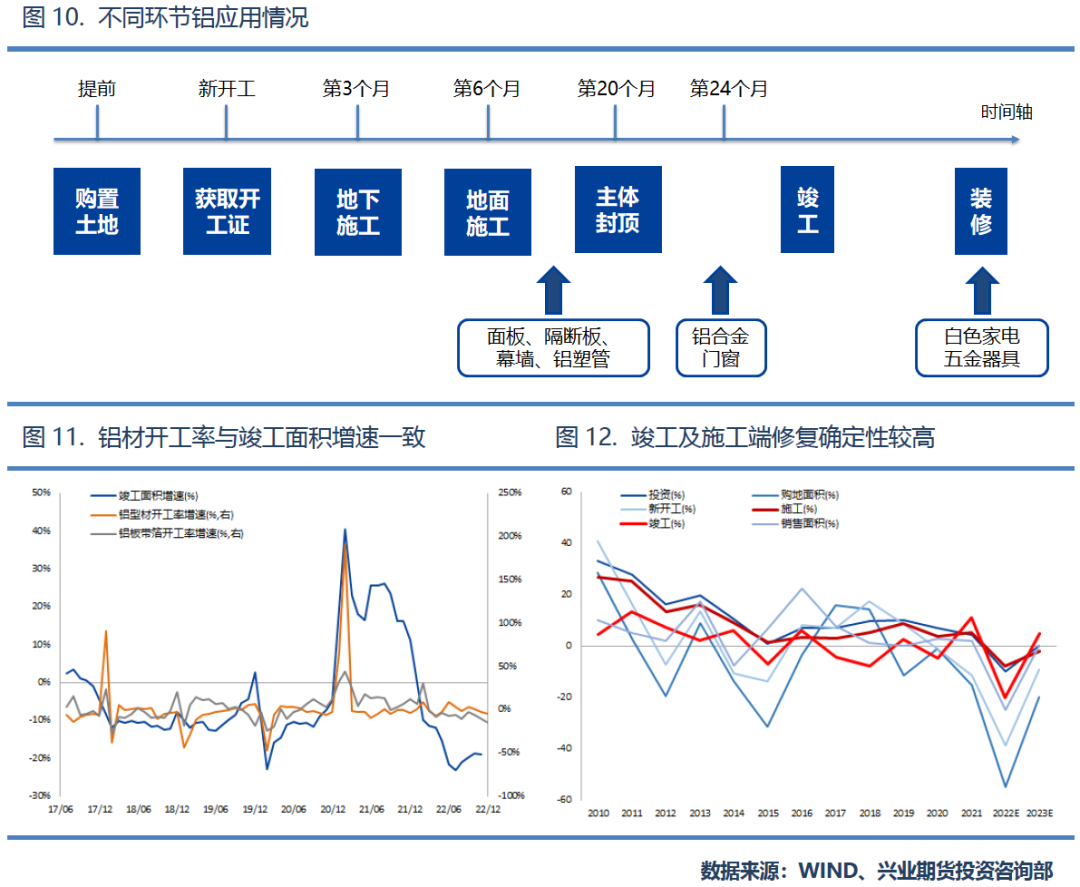

从铝需求结构来看,建筑需求占比达到了33%,为下游最大的消费板块。从历史走势来看,铝材加工开工率增速与地产竣工增速保持高度一致。自2022年下半年以来,地产刺激政策频出,从房企的角度来看,地产政策“三支箭”齐发,在信贷层面、债券层面和股权层面均推出相关利好政策,同时销售端的刺激政策也在不断加码,中央经济工作会议表示“支持住房刚性和改善性需求”。2023年地产小周期大概率将见底,其中竣工和施工环节修复的确定性最高,节奏也最快,竣工增速有望转正,预期建筑板块铝需求增速有望达到4%。

新能源需求:单车用铝持续抬升,

光伏需求维持乐观

新能源领域对铝的主要需求增量来源于新能源汽车以及光伏行业,此外特高压领域虽然目前的耗铝绝对量偏低,但增速较为乐观。

2022年新能源汽车产销增速均出现放缓,但根据中汽协数据,全年新能源汽车销量产销分别达到了705.8万辆和688.7万辆,同比增长均超过90%。虽然随着市占率的不断提高,新能源汽车产销增速在2023年将有所放缓,但销量预计仍将有望达到900万辆。新能源汽车中,铝主要用于车轮、发动机部件、底架、减震器支架以及空间框架等结构件,随着汽车轻量化的不断推进,单车用铝量也在不断抬升,预计2023年新能源汽车用铝量增速有望达到39%。

光伏方面,铝的需求主要集中于光伏组件中的光伏边框和分布式光伏电站中的光伏支架,光伏边框用于固定、密封太阳能电池组件,光伏支架用于摆放、安装、固定太阳能面板。根据调研及测算,光伏边框每兆瓦装机耗铝量大约在0.5-0.75万吨,光伏支架每兆瓦电站建设耗铝量约为1.9万吨左右。在政策推动及光伏平价利润驱动下,光伏新增装机量将维持高增长,2023-2025年国内年均新增光伏装机规模预计达到120GW以上,对铝需求增速预计将达到16%。

在“双碳”目标下,新型电力系统的建设不断推进,2021年,我国特高压工程累计线路长度4.2公里,较2020年增长6288公里。“十四五”期间电网投资总额进一步抬升,规划建设的特高压工程共“24 交14 直”,总计线路约3万公里。根据SMM测算,每公里特高压直流线路用铝量在55.2 吨左右,每公里特高压交流线路用铝量在63.4 吨左右,2023年特高压用铝量有望达到37万吨,虽然绝对量较为有限,但增速有望达到15%。

4

2023年行情展望:低库存下,

供给阶段性短缺,铝价重心有望抬升

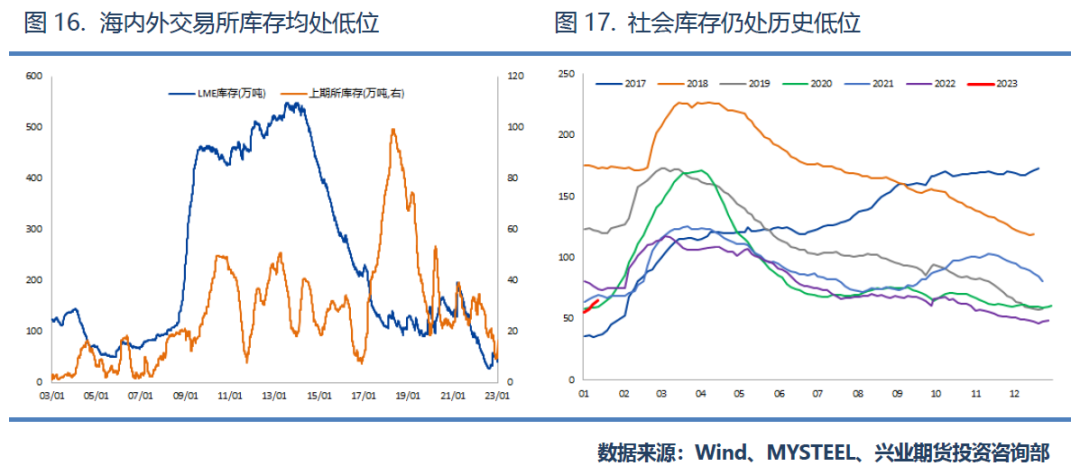

目前海内外交易所库存均处于历史极低水平,而社会库存方面,进入在23年1月后,由于今年春节较早叠加疫情因素,铝目前已经出现季节性累库,但从绝对水平来看,目前国内铝社会库存仍处于历史偏低水平。此外下游需求在刺激政策下,大概率将在春节后出现修复,因此预计累库压力较为有限。

根据上文分析,我们认为海外极端减产难以再现,但产能增量预计有限。而国内方面,在产能天花板的约束下,产能增量主要依赖于复产,新增产能将以置换为主,且随着电解铝水电占比的不断抬升,供给端季节性短期特征将进一步体现,2023年全年电解铝产量供给约束较为明确。下游需求方面,传统需求中地产投资尤其是竣工端和施工端预计将率先修复,对铝需求提振较为直接,此外新能源需求方面,新能源汽车、光伏以及特高压用铝需求预计都将保持乐观增速,全年铝需求增速预计将达到3.2%。

综合来看,2023年全年铝供需结构预计将小幅过剩,但受到供需两端节奏错配因素的影响,预计将在二季度和三季度出现阶段性短缺,铝价重心预计有望逐步上移至20000元/吨。

联系人:张舒绮

投资咨询从业编号:Z0013114

E-mail:zhangsq@cifutures.com.cn

Tel:021-80220135