宏观:9月美联储继续加息75BP,叠加此前杰克逊霍尔年会鲍威尔重申坚定加息直至通胀回落到目标水平的表态之下,大幅加息仍然不可避免。

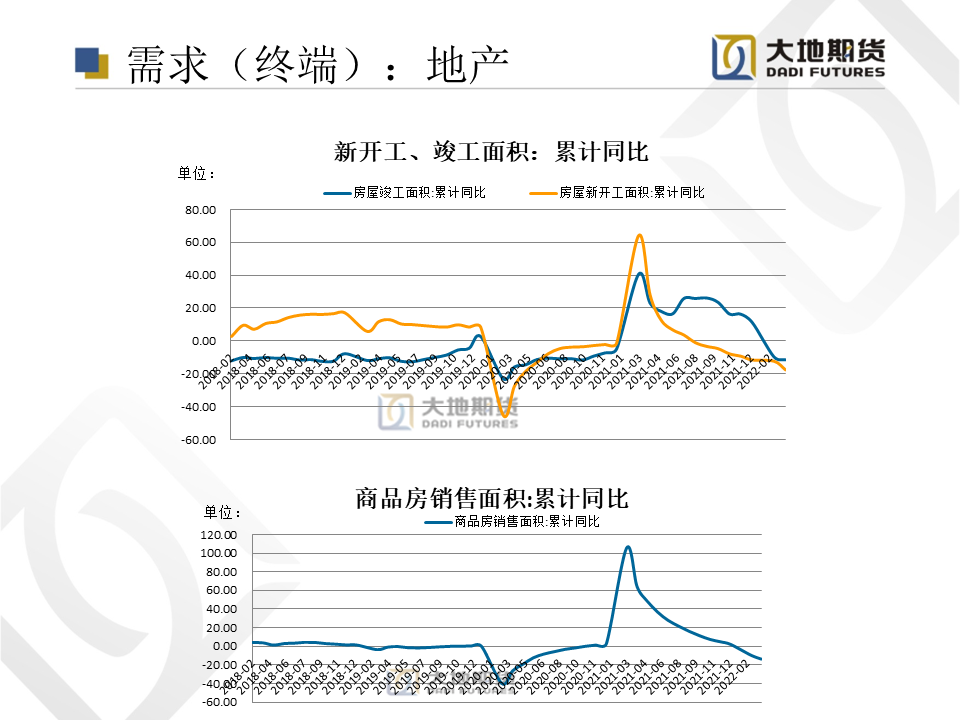

国内方面:地产端接近底部,中长期贷款有所增加,部分城市重新开放,一线城市拍地节奏有所加快。此外,8月社消数据同比+5.4%,整体上看,国内消费开始逐渐复苏。

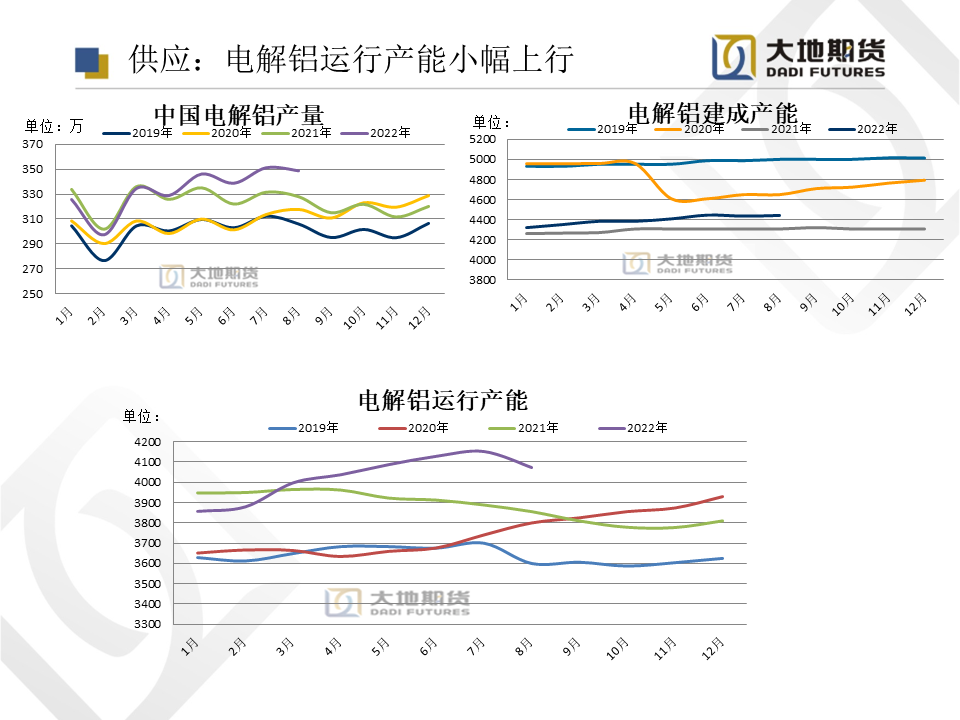

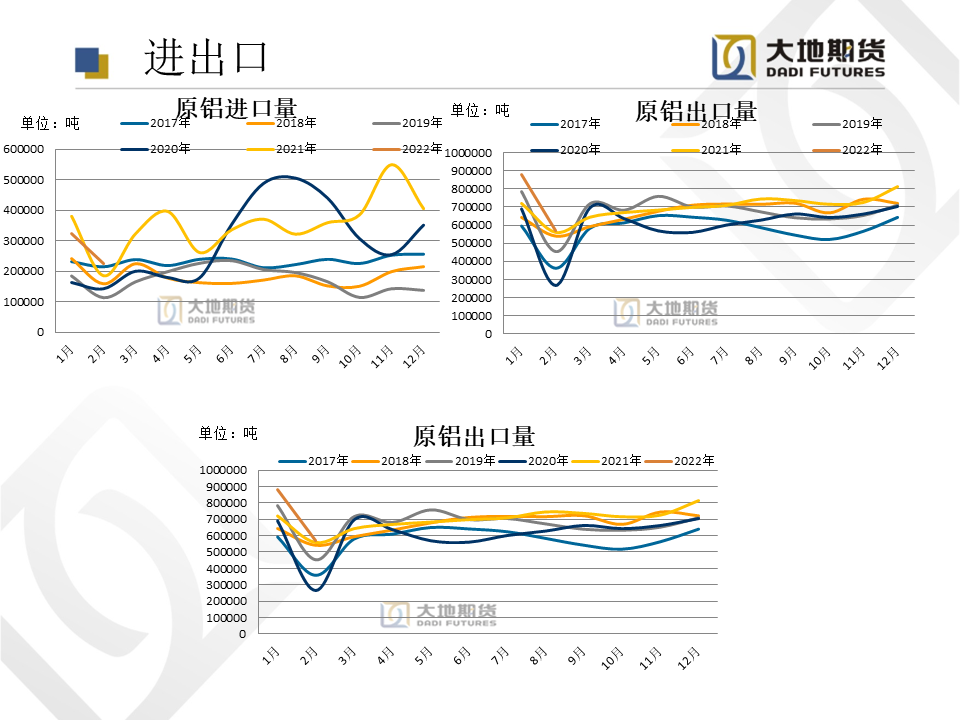

供应:近期供应端对铝价的影响较为明显,8月受限电的影响电解铝产量环比小幅下滑至348.94万吨。云南限电政策坐实,全省限负荷300万,第一批预计将停8台炉,预计影响100万吨产能,减产30万吨。

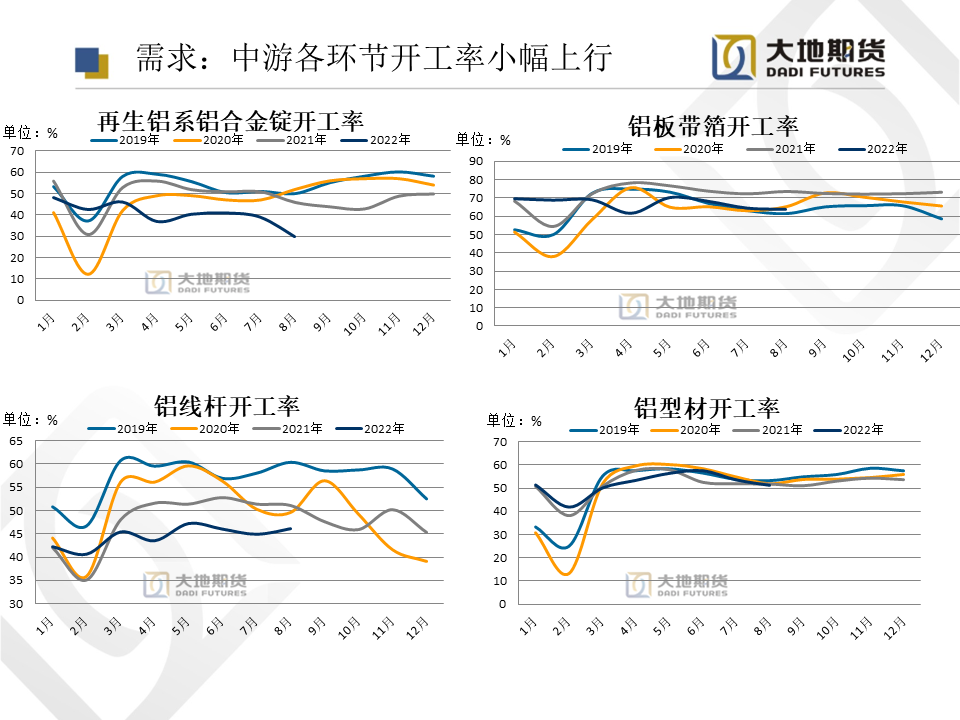

需求:本周下游开工率维持稳定,传统需求端面临边际改善,三季度为基建开工的黄金时间,需求有望提振.

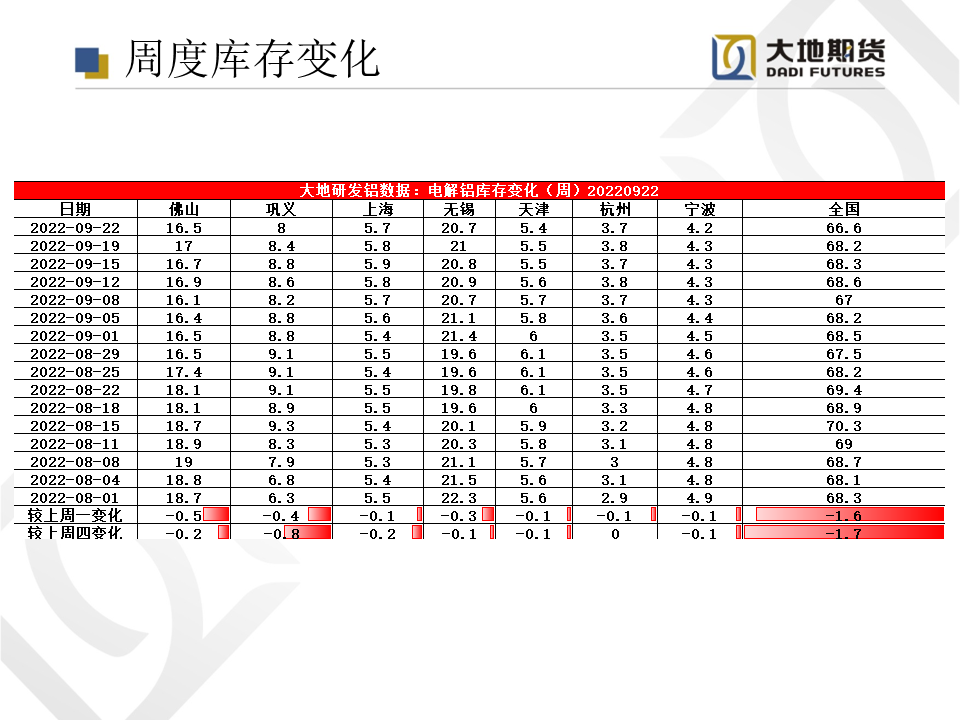

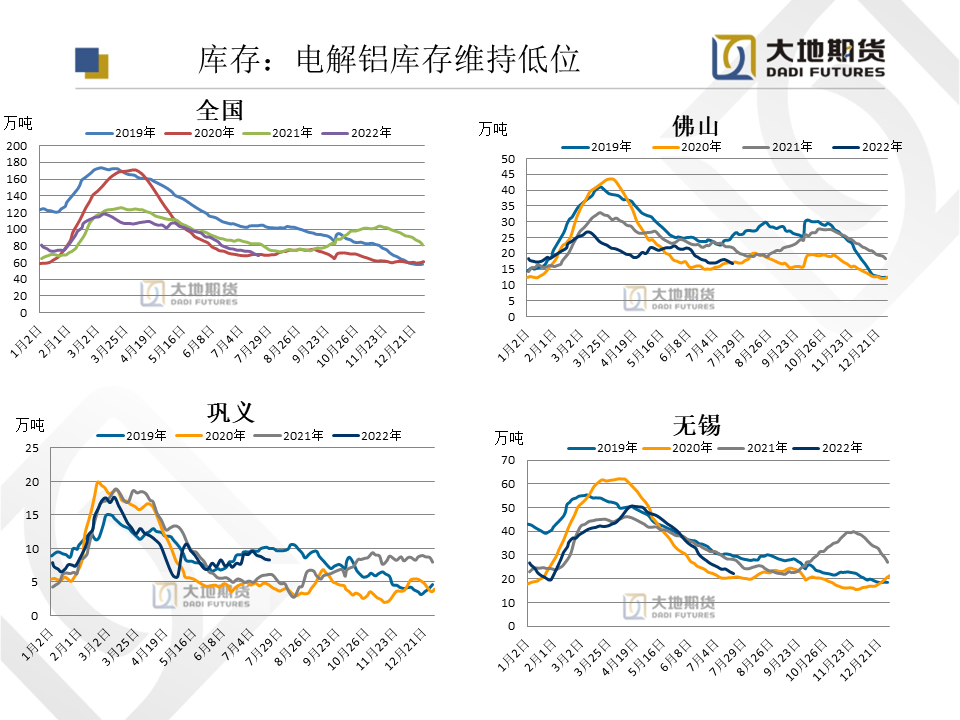

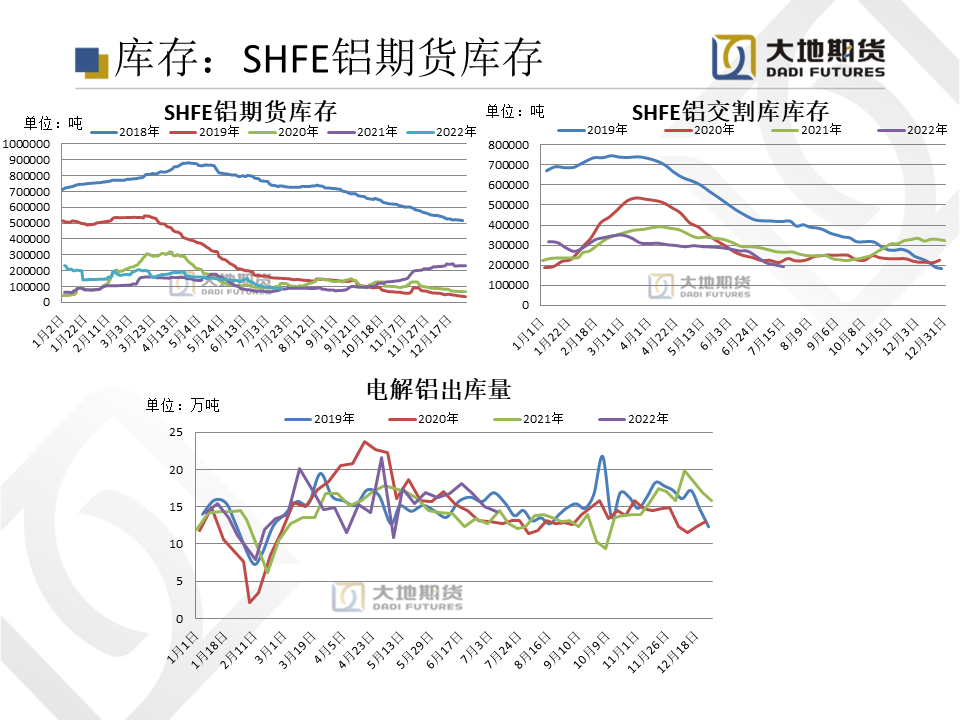

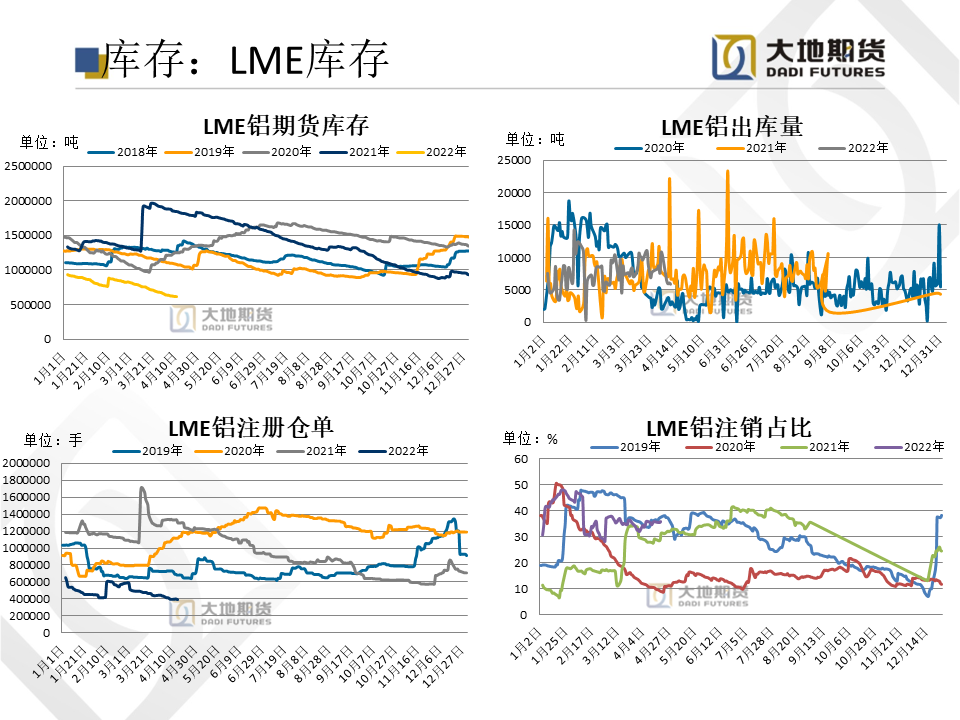

库存:本周延续去库。截止至9月22日,电解铝现货库存66.6万吨,较上周减少1.7万吨。 整体来看,虽然短期内供应扰动为铝价上行提供驱动,但加息的节奏仍未放缓,节奏反而有所加快。长期来看,铝价仍然不具备大幅上行的驱动,因此,维持偏弱震荡,中枢下行的观点。