铝的洪荒之力按捺不住了

铝

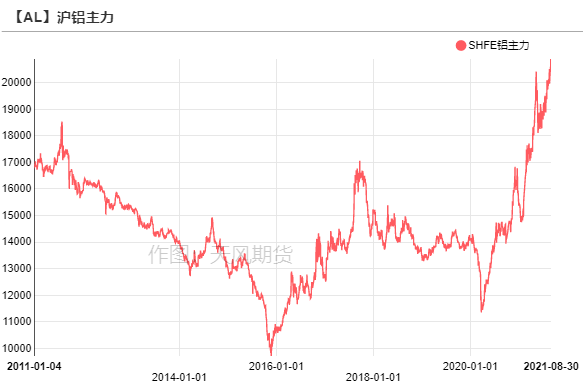

近期沪铝主力合约价格大幅拉涨,两个交易日累计涨幅超过5%,盘中最高触及21530元/吨,再次刷新近十五年新高。此番大涨,主因在于众多事件在短短几天内集中爆发,基于中长期视角的预期快速得到兑现,吸引资金大量流入,日增仓幅度超过万手。

一、能耗双控“遍地开花”

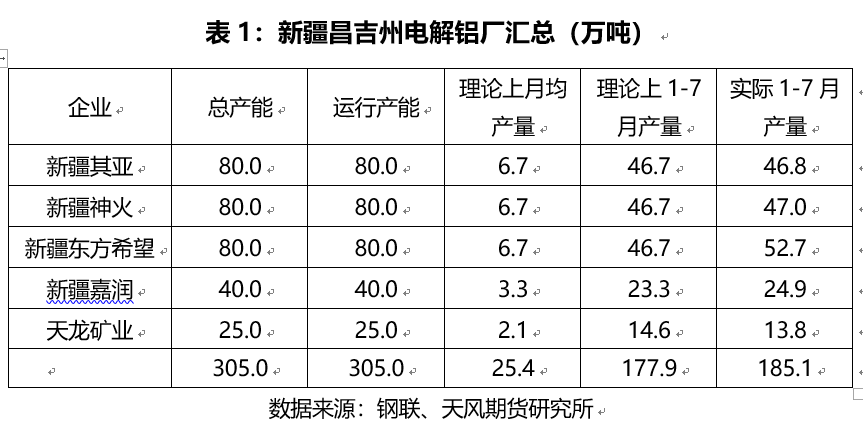

本轮铝价冲击21000元/吨的导火索是新疆昌吉州发改委下发《关于严管严控电解铝产能产量工作的提醒函》,文件要求,认定昌吉州电解铝产能305万吨,1-7月全州电解铝产量共计185.11万吨,涉及新疆其亚、新疆神火、新疆东方希望、新疆嘉润、天龙矿业这5家企业。除了天龙矿业,其他4家企业都有一定程度的超产。按照合规要求,自8月份开始,全区5家企业月产量合计不得超过23.8万吨,即理论上需要压产19.4(305-23.8*5)万吨。

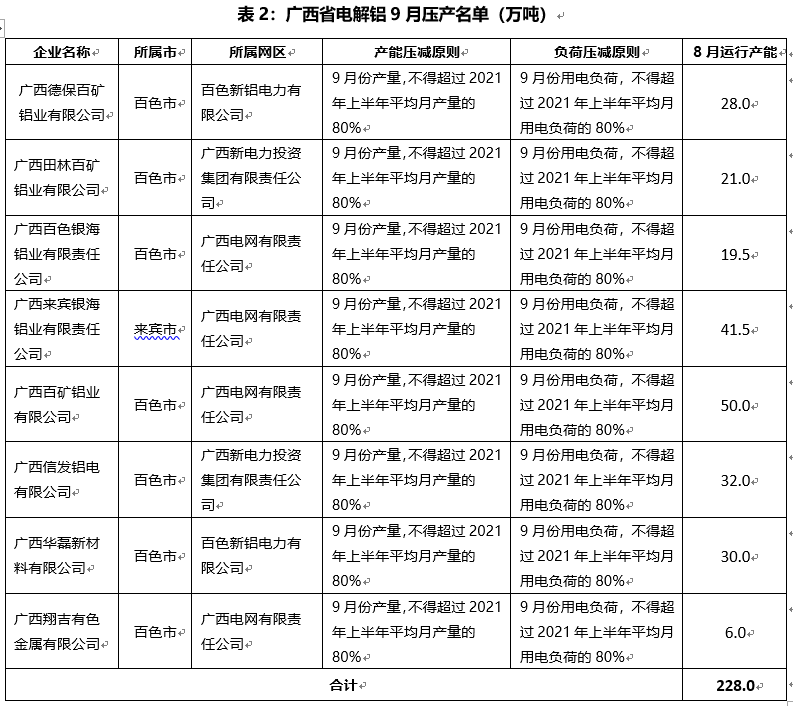

广西能效双控紧随其后,由于上半年能耗强度降低、能源消费总量控制目标均未完成,8月30日广西工信部召开加强能耗双控工作会议,要求电解铝9月份产量不得超过2021年上半年平均月产量的80%,涉及8家电解铝企业,目前在产产能约228万吨。由于上半年的月平均产量约19.62万吨,因而9月产量不得超过15.7万吨,折合产能188万吨,理论上需要减产40万吨。三季度电解铝的运行产能不仅没有恢复,反而将向下降破3800万吨,引发市场对供应担忧。

数据来源:阿拉丁、天风期货研究所

二、严禁实施优惠电价

8月26日,国家发展改革委印发《关于完善电解铝行业阶梯电价政策的通知》(以下简称《通知》),要求完善阶梯电价分档和加价标准,严禁对电解铝行业实施优惠电价政策,加强加价电费收缴工作。

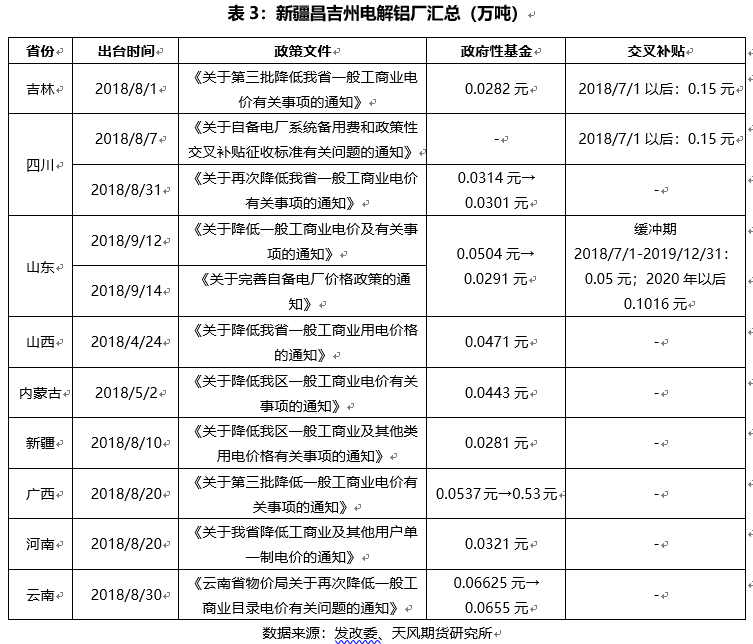

当前国内使用自备电生产电解铝的比例大约为63%,根据规定需要对电解铝企业自备电厂自发自用电量收取相应的政府性基金及附加、系统备用费和政策性交叉补贴。早在2018年时,发改委就下发过《燃煤自备电厂规范建设和运行专项治理方案(征求意见稿)》,各地政府具体措施不一,山东省、吉林省、四川省规定缴纳政策性交叉补贴分别为0.1016元/度、0.15元/度、0.15元/度,众多省份对政府性基金也有所规定。随着本次《通知》的下发,未来各省将有进一步的举措,制定相应的费用明细,参考之前的缴纳情况,预计自备电厂的成本将抬升0.1-0.2元/度。

云南、贵州、青海等省份的铝厂主要是以网电为主,云南的绿色水电铝项目享受优惠电价,前五年内不超过0.3元/度。根据2021年云铝股份披露的综合电价成本在0.37元/度,若严格执行取消优惠电价,未来电力成本至少涨至0.4元/度。因而电解铝成本中枢将继续抬升,高成本地区的单吨完全成本将逼近17000元。

三、抛储低于市场预期

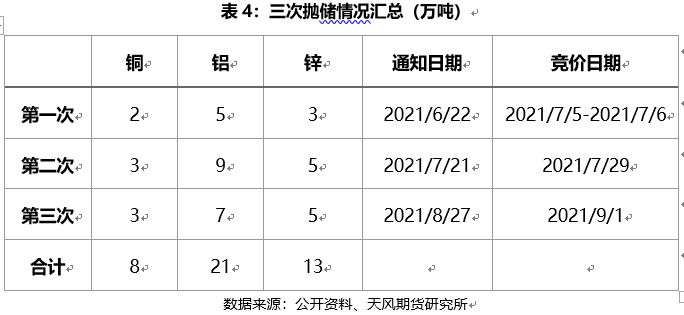

8月27日下午,国储局宣布决定开始投放第三批国家储备,其中铜3万吨、铝7万吨、锌5万吨,于9月1日开始竞拍。随后,盘面上铜、铝、锌的反应截然不同,原因在于单次抛储的量级相对于品种自身消费量影响不一,铜的抛储量接近1天的消费量,铝的甚至不及1天,而对于锌来说,相当于4-5的消费量,因而铝价快速走强。从这三次的抛储情况来看,铝累计抛出21万吨,数量略低于市场预期,下游按照流程提货,大约2-4周时间就可提完,传统淡季叠加抛储,电解铝仍然没有出现明显累库。

展望后市,国家对“两高”项目管控趋严的预期在加速兑现,供应端消息层出不穷,西南地区捉襟见肘,在电力成本抬升、能耗双控不达标的情况下,不得不搁置新增产能投放,严重时期还要限产。北方地区电解铝存量产能受到干扰,青海、新疆已经露出端倪,采暖季即将到来,宁夏、陕西、甘肃、山西、河南等省份的情况同样值得关注。全国电解铝运行产能大概率将在3800万吨附近运行,配合消费旺季到来,年底前库存有望加速去化至新低水平。建议维持逢低做多思路。